Global Aero Wing Market Größe nach Plattform (Military, Commercial), nach Bauart (Conventional Skin Fabrication, Composite Skin Fabrication) und nach Material (Alloys, Metals, Composite), Von Region, Und Segmentprognosen, Von Geographic Scope und Prognose bis 2033

Industrie: Aerospace & DefenseGlobal Aero Wing Market Size Insights Prognosen bis 2033

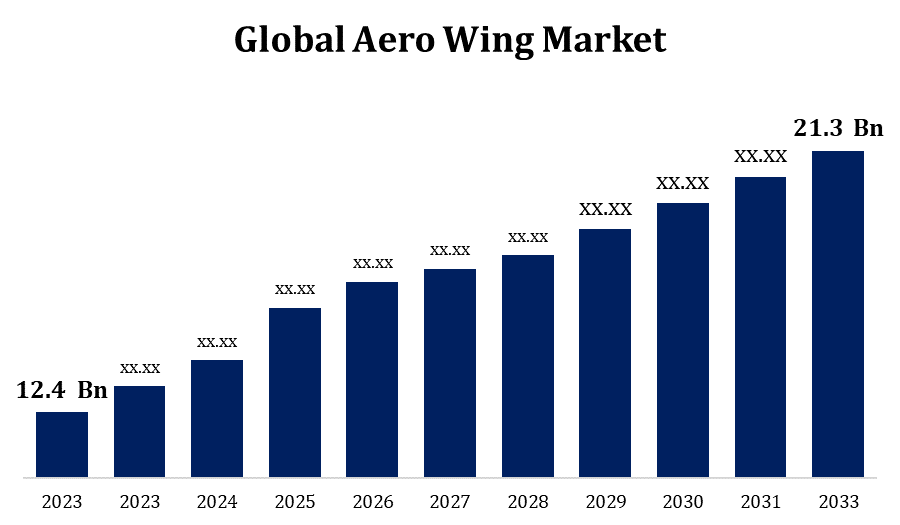

- Der Global Aero Wing Market wurde 2023 auf USD 12,4 Billion geschätzt.

- Der Markt wächst mit einem CAGR von 5,56% von 2023 bis 2033

- Der weltweite Aero Wing Market wird voraussichtlich bis 2033 USD 21.3 Milliarden erreichen

- Asien-Pazifik wird erwartet, dass die schnellsten während der Prognosezeit wachsen

Erfahren Sie mehr über diesen Bericht -

Der Global Aero Wing Market wird voraussichtlich USD 21.3 erreichen Milliarden bis 2033, bei einem CAGR von 5,56% während des Prognosezeitraums 2023 bis 2033.

In der gewerblichen Luftfahrt sind Flügel kritische Komponenten, die Aufzug und Stabilität für ein Flugzeug bieten. Zu den Faktoren, die den gewerblichen Flugzeug-Flügelmarkt beeinflussen, gehören die Expansion der Luftfahrtflotte, die Standards der Kraftstoffwirtschaft und Innovationen in der Flügelgestaltung und in den Materialien. Militärflugzeuge benötigen auch innovative Flügeltechnologie, um die Manövrierfähigkeit und missionsspezifische Fähigkeiten zu verbessern. Verteidigungsausgaben, geopolitische Umstände und technologische Verbesserungen haben alle Auswirkungen auf den militärischen Flugzeugflügelmarkt. Der Luft- und Raumfahrtsektor hängt von einem komplizierten weltweiten Versorgungsnetz ab. Unternehmen, die sich auf die Produktion von Flugzeugflügel spezialisiert haben, tragen sowohl große OEMs (Original Equipment Manufacturers) als auch kleinere Lieferanten zur Gesamtmarktdynamik bei.

Aero Wing Market Analyse der Wertschöpfungskette

Die Wertschöpfungskette beginnt mit der Gewinnung von Rohstoffen, wie hochentwickelten Verbundwerkstoffen, Aluminiumlegierungen und anderen Materialien, die in der Flügelherstellung benötigt werden. Lieferanten spielen eine wichtige Rolle bei der Bereitstellung hochwertiger Lieferungen an die Hersteller. Ihre Effizienz und Zuverlässigkeit kann die Gesamtqualität und Wirtschaftlichkeit von Aero-Flügeln beeinflussen. Der Herstellungsprozess umfasst die Umwandlung von Grundmaterialien in Aeroflügel. Diese Stufe beinhaltet Schneiden, Formen und Zusammenbau zahlreicher Komponenten. OEMs sind wichtige Teilnehmer der Luft- und Raumfahrtindustrie, die ganze Flugzeuge, einschließlich Flugzeugflügel, entwerfen und bauen. Aero-Flügelhersteller arbeiten mit OEMs zusammen, um Flugzeugdesign-Spezifikationen, Leistungsstandards und regulatorische Zulassungen zu erfüllen. Aero Flügel erfordern strenge Prüf- und Qualitätskontrollverfahren, um ihre Sicherheit und Zuverlässigkeit zu gewährleisten. Nach der Produktion und Prüfung werden Aero-Flügel zu Montagelinien oder Endmontageanlagen transportiert. Das Logistiknetzwerk ist kritisch, rechtzeitig und effizient Waren zu liefern. Die letzte Stufe der Wertschöpfungskette besteht darin, das fertige Flugzeug an Fluggesellschaften oder andere Endkunden zu liefern. Aero Flügel verbessern die Gesamtleistung und Effizienz des Flugzeugs.

Aero Wing Market Opportunity Analysis

Es besteht die Möglichkeit, neue Materialien wie Kohlenstofffaserverbunde zu entwickeln und anzuwenden, um Aeroflügel leichter, kraftstoffeffizienter und ökologisch gut zu machen. Die zunehmende Betonung auf Kraftstoffeffizienz und ökologische Nachhaltigkeit schafft Perspektiven für Flugzeugflügel, die dazu beitragen, die Emissionen von Flugzeugen zu reduzieren und gleichzeitig die Gesamteffizienz zu steigern. Die Teilnahme an Luftfahrzeugprogrammen der nächsten Generation ermöglicht es den Luftfahrtproduzenten, sich an hochmodernen Luftfahrtinitiativen zu beteiligen. Die Chancen können sich ergeben, um den speziellen Bedürfnissen der regionalen und geschäftlichen Luftfahrt gerecht zu werden. Die Gestaltung von Flügeln für kleinere Flugzeuge oder solche mit einzigartigen Leistungsanforderungen könnte ein Nischensektor sein. Da Fluggesellschaften und Betreiber versuchen, die Lebensdauer ihrer bestehenden Flotten zu verlängern, bieten Aftermarket-Dienste wie Wartung, Reparatur und Upgrades auf Aero-Flügel können eine rentable Option sein.

Global Aero Wing Market Berichterstattung melden

| Berichterstattung melden | Details |

|---|---|

| Basisjahr: | 2023 |

| Marktgröße in 2023: | 12,4 Milliarden USD |

| Prognosezeitraum: | 2023-2033 |

| Prognosezeitraum CAGR 2023-2033 : | 5.56% |

| Historische Daten für: | 2019-2022 |

| Anzahl der Seiten: | 200 |

| Tabellen, Diagramme und Abbildungen: | 120 |

| Abgedeckte Segmente: | nach Typ, nach Material, nach Region, nach Geographic, |

| Abgedeckte Unternehmen:: | Airbus Group, United Technologies Corporation (UTC), General Dynamics Corporation, Lockheed Martin, Northrop Grumman, Embraer Executive Jets, Raytheon Company, The Boeing Company, Mitsubishi Aircraft, Bombardier Aerospace und |

| Fallstricke und Herausforderungen: | COVID-19 Empact,Challenges, Zukunft, Wachstum und Analyse |

Erfahren Sie mehr über diesen Bericht -

Marktdynamik

Aero Wing Market Dynamics

Einsatz von Verbundbauteilen zur Beschaffung von Flugzeugflügeln

Verbundwerkstoffe werden für ihr hohes Festigkeits-Gewichtsverhältnis anerkannt. Hersteller können das Flugzeuggewicht durch den Einsatz von Verbundwerkstoffen in den Flügeln deutlich reduzieren. Leichtere Flügel verbessern die Kraftstoffeffizienz, was die Betriebskosten der Fluggesellschaft senkt. Composites sind häufig ermüdungsbeständiger und langlebiger als herkömmliche Materialien. Dies kann zu Flugzeugflügeln mit einer längeren Lebensdauer führen und weniger Wartung erfordern, Sparen Betreiber Geld. Verbundwerkstoffe bieten eine erhöhte Designflexibilität und ermöglichen neue und komplizierte Flügelkonstruktionen. Diese Flexibilität kann zu einer erhöhten Aerodynamik und einer Gesamtleistung von Flugzeugen führen. Verbundwerkstoffe können dazu beitragen, den Lärmpegel von Flugzeugen zu reduzieren. Bei der Erfüllung der Umweltregeln und der Lösung von gemeinschaftlichen Bedenken, insbesondere in dicht besiedelten Regionen, werden immer größere Flugzeuge zugenommen.

Zurückhaltungen & Herausforderungen

Die Entwicklung und Herstellung anspruchsvoller Verbundflügel kann teuer sein. Die anfängliche Investition in Materialien und Technologien kann sowohl Hersteller als auch Fluggesellschaften Schwierigkeiten bereiten, wodurch die Gesamtkosteneffizienz der Lösung verringert wird. Das Luft- und Raumfahrtgeschäft ist auf komplizierten weltweiten Lieferketten aufgebaut. Störungen wie geopolitische Konflikte, Naturkatastrophen oder globale Ereignisse (z.B. Pandemien) können alle Auswirkungen auf die Rohstoff- und Bauteilversorgung haben, die Produktionspläne und Lieferfristen beeinflussen. Die Gewichtsreduktion durch den Einsatz innovativer Materialien ist für die Kraftstoffwirtschaft von entscheidender Bedeutung. Gewichtsreduktion kommt jedoch häufig auf Kosten der Haltbarkeit und der strukturellen Integrität. Die richtige Balance zu finden ist für Designer schwierig. Der Luft- und Raumfahrtsektor ist gegenüber wirtschaftlichen Abschwächungen, geopolitischen Ereignissen und globalen Krisen verletzlich.

Regionale Prognosen

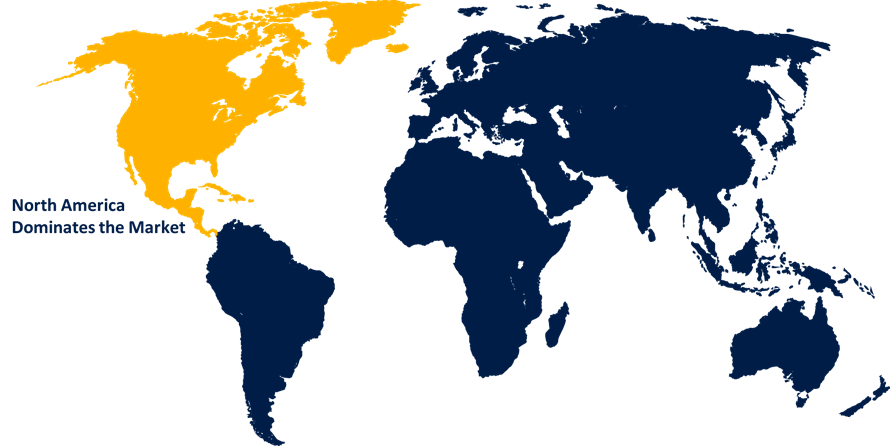

Nordamerika Marktstatistik

Erfahren Sie mehr über diesen Bericht -

Nordamerika wird von 2023 bis 2033 den Aero Wing Market dominieren. Nordamerika beherbergt einige der weltweit größten und mächtigsten Luft- und Raumfahrtunternehmen, darunter Boeing (Hauptsitz in den USA), ein bedeutender Hersteller von kommerziellen und militärischen Flugzeugflügeln. Der Luft- und Raumfahrtsektor in Nordamerika ist bekannt für seine Betonung auf anspruchsvolle Technologie und Innovation. Dies umfasst die Erstellung und Anwendung innovativer Materialien, Fertigungstechniken und Designkonzepte bei der Herstellung von Flugzeugflügeln. Nordamerika verfügt über eine starke kommerzielle Luftfahrtindustrie, mit großen Fluggesellschaften, die erhebliche Flotten betreiben. Die Nachfrage nach neuen Flugzeugen, einschließlich derjenigen mit fortschrittlichen Flügeltechnologien, wird durch Überlegungen wie Flottenmodernisierung, Kraftstoffeffizienz und zunehmende Passagierkapazität angetrieben.

Asia Pacific Market Statistik

Asien-Pazifik erlebt das schnellste Marktwachstum zwischen 2023 und 2033. Die steigende Nachfrage nach Flugreisen, die wachsende Bevölkerung der Mittelklasse und die wirtschaftliche Entwicklung haben alle dazu beigetragen, die Nachfrage nach kommerziellen Flugzeugen zu erhöhen, was Auswirkungen auf den Aerowing-Markt hat. Länder wie China und Indien treten als Schlüsselakteure in der Luft- und Raumfahrtindustrie auf. Beide Länder haben erhebliche Investitionen in die Entwicklung und Herstellung von Flugzeugkomponenten, wie Flügel, getätigt. Das asiatisch-pazifische Gebiet hat ein Wachstum in Low-Cost-Trägern (LCCs) erlebt, die Nachfrage nach kraftstoffeffizienteren und kostengünstigeren Flugzeugen geschaffen hat. Dieser Trend hat das Potenzial, das Flugzeugdesign und die Spezifikationen zu beeinflussen. Einige asiatisch-pazifische Länder, insbesondere China, haben sich als wichtige Produktionszentren für Luft- und Raumfahrtkomponenten entwickelt. Dies umfasst die Herstellung von Flügeln für viele Arten von Flugzeugen.

Segmentanalyse

Insights by Platform

Das Geschäftssegment entfiel auf den größten Marktanteil im Prognosezeitraum 2023 bis 2033. Die durch Faktoren wie Bevölkerungswachstum, Urbanisierung und steigendem Einwegeinkommen bedingte Gesamtsteigerung der Luftverkehrsnachfrage ist für die Expansion des Luftverkehrssektors von entscheidender Bedeutung. Mehr Passagiere benötigen mehr gewerbliche Flugzeuge und erhöhen die Nachfrage nach Aero Wings. Die Nachfrage nach Langstreckenflügen nimmt zu und veranlasst den Erwerb von Großraumflugzeugen. Diese Flugzeuge haben oft längere Flügel, um ihre Langstreckenfähigkeit aufzunehmen. Die Zunahme der Langstrecken erhöht die Nachfrage nach kommerziellen Aero Wings. Das Wachstum der Low-Cost-Träger an mehreren Standorten hat die Nachfrage nach Schmalkörperflugzeugen erhöht. Diese Flugzeuge, die oft von Billigflügen betrieben werden, können einzigartige Aero Wing-Anforderungen für kurze bis mittlere Flüge haben.

Einblicke nach Bauart

Im Segment der konventionellen Hauterzeugung entfiel der größte Marktanteil im Prognosezeitraum 2023 bis 2033. Fortschritte bei konventionellen Materialien und Produktionsverfahren, wie z.B. Weiterentwicklungen in Aluminiumlegierungen und herkömmlichen Montageverfahren, können dazu beitragen, das Wachstum im konventionellen Hautbau zu steigern. Die Einhaltung von Industriestandards und Zertifizierungskriterien ist im Flugzeuggeschäft kritisch. Die Fähigkeit der Hersteller, diese Kriterien zu erfüllen und zu übertreffen, kann Auswirkungen auf das Wachstum in der traditionellen Hautproduktionsindustrie haben. Die Forderung nach einer Modernisierung bestehender Flugzeugflotten könnte eine Expansion in der konventionellen Hautproduktionsindustrie bewirken. Ältere Flugzeuge mit besseren Hautmaterialien oder Designs können ihre Lebensdauer und Leistung erhöhen. Die Verbreitung von Flugzeugflotten auf der ganzen Welt, insbesondere die Prävalenz älterer Modelle mit konventioneller Hautkonstruktion, kann die Nachfrage nach Ersatzteilen und Komponenten beeinflussen und das Wachstum in diesem Markt vorantreiben.

Einblicke nach Material

Das Segment Metalle entfiel auf den größten Marktanteil im Prognosezeitraum 2023 bis 2033. Metallische Flügel werden mit etablierten Technologien hergestellt, die über Jahrzehnte verbessert wurden. Diese Kompetenz mit Verfahren verbessert die Effizienz und Wirtschaftlichkeit der Herstellung von Metallflügeln. Metalle, insbesondere Aluminium, sind im allgemeinen weniger teuer als moderne Verbundwerkstoffe. Diese Kostenfrage ist sowohl für Flugzeughersteller als auch für Luftfahrtunternehmen, insbesondere für Nutzfahrzeuge mit hohen Fertigungsmengen, von entscheidender Bedeutung. Die Metallindustrie kann sich aufgrund der Nachfrage nach der Änderung aktueller Flugzeugflotten ausweiten. Die Modernisierung von Oldtimerflugzeugen mit metallischen Flügeln kann eine kostengünstige Möglichkeit sein, ihre Lebensdauer zu verlängern. Metallische Flügel sind häufig für militärische Flugzeuge aufgrund ihrer Langlebigkeit und Stärke erforderlich. Die Expansion des militärischen Luft- und Raumfahrtsektors kann die Nachfrage nach metallischen Flügelkomponenten beeinträchtigen.

Aktuelle Marktentwicklungen

- Im Januar 2024 erweitert Airbus Helicopters sein unbemanntes Luftsystemportfolio mit dem Erwerb von Aerovel.

Wettbewerbslandschaft

Hauptakteure auf dem Markt

- Airbus Group

- United Technologies Corporation (UTC)

- General Dynamics Corporation

- Gesperrt Martin

- Nordrop Grumman

- Einbettung von Executive Jets

- Raytheon Company

- Die Boeing Company

- Mitsubishi Aircraft

- Bombardier Aerospace

Marktsegmentierung

Diese Studie prognostiziert Einnahmen auf globaler, regionaler und landwirtschaftlicher Ebene von 2023 bis 2033.

Aero Wing Market, Plattformanalyse

- Militär

- Handel

Aero Wing Market, Art der Bauanalyse

- Herkömmliche Hautproduktion

- Komposit Hautproduktion

Aero Wing Market, Materialanalyse

- Legierungen

- Metalle

- Verbundwerkstoffe

Aero Wing Market, Regionale Analyse

- Nordamerika

- USA

- Kanada

- Mexiko

- Europa

- Deutschland

- Uk

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asia Pacific

- China

- Japan

- Indien

- Südkorea

- Australien

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Naher Osten und Afrika

- VAE

- Saudi Arabien

- Südafrika

Benötigen Sie Hilfe, um diesen Bericht zu kaufen?