Globale Marktgröße für 3D-Druck in der Luft- und Raumfahrt nach Technologie (FDM, SLS, SLA, PBF, andere), nach Plattform (Verkehrsflugzeuge, Militärflugzeuge, UAV, Raumfahrzeuge, Drucker, Materialien), nach Anwendung (Strukturkomponenten, Triebwerke, Raumfahrzeugkomponenten), nach Region und Segmentprognosen, nach geografischem Umfang und Prognose bis 2033

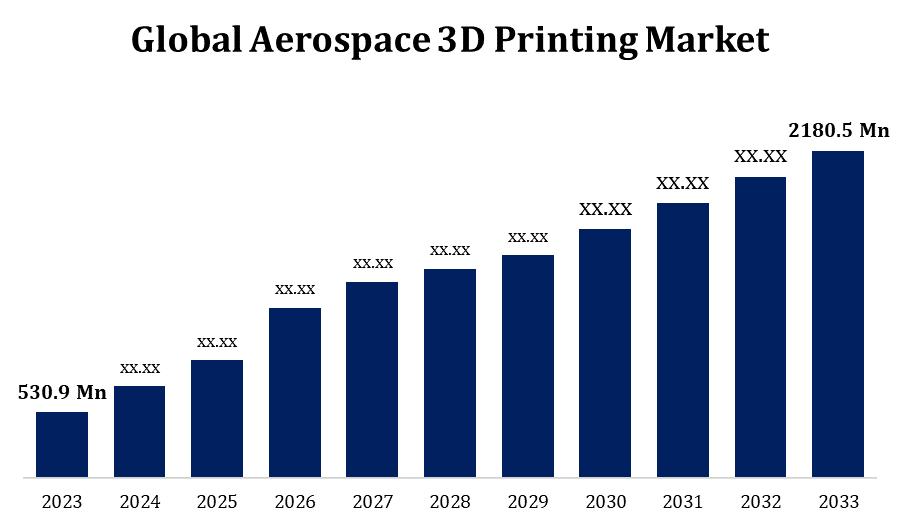

Industrie: Aerospace & DefenseDer weltweite Markt für 3D-Druck in der Luft- und Raumfahrt wird bis 2033 einen Wert von 2.180,5 Millionen US-Dollar erreichen

Laut einem von Spherical Insights & Consulting veröffentlichten Forschungsbericht wird der globale Markt für 3D-Druck in der Luft- und Raumfahrt von 530,9 Millionen US-Dollar im Jahr 2023 auf 2.180,5 Millionen US-Dollar im Jahr 2033 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,17 % während des Prognosezeitraums entspricht.

Erfahren Sie mehr über diesen Bericht -

Durchsuchen Sie wichtige Brancheneinblicke auf 200 Seiten mit 110 Marktdatentabellen und Abbildungen und Diagrammen aus dem Bericht über die „ Globale Marktgröße für 3D-Druck in der Luft- und Raumfahrt nach Technologie (FDM, SLS, SLA, PBF, andere), nach Plattform (Verkehrsflugzeuge, Militärflugzeuge, UAV, Raumfahrzeuge, Drucker, Materialien), nach Anwendung (Strukturkomponenten, Motoren, Raumfahrzeugkomponenten), nach Region und Segmentprognosen, nach geografischem Umfang und Prognose bis 2033.“

Hersteller in der Luft- und Raumfahrtindustrie nutzen 3D-Druck, um Designs schnell zu entwickeln und zu iterieren. Diese Technologie ermöglicht die Herstellung komplizierter, maßgeschneiderter Komponenten mit kürzeren Vorlaufzeiten als bei herkömmlichen Produktionsprozessen. Die Fähigkeit des 3D-Drucks, leichte, strukturell optimierte Teile herzustellen, trägt dazu bei, das Gewicht von Flugzeugen zu reduzieren. Dies ist notwendig, um die Betriebskosten zu senken und die Treibstoffeffizienz zu erhöhen. Die additive Fertigung ermöglicht die Herstellung komplexer Geometrien, die mit herkömmlichen Techniken schwierig oder unmöglich zu erreichen wären. Diese Fähigkeit verbessert die Effizienz und Leistung von Luft- und Raumfahrtkomponenten.

Globaler Markt für 3D-Druck in der Luft- und Raumfahrt Berichterstattung melden

| Berichterstattung melden | Details |

|---|---|

| Basisjahr: | 2023 |

| Marktgröße in 2023: | 530,9 Millionen USD |

| Prognosezeitraum: | 2023 - 2033 |

| Prognosezeitraum CAGR 2023 - 2033 : | 15.17% |

| 2033 Wertprojektion: | 2.180,5 Millionen USD |

| Historische Daten für: | 2019 - 2022 |

| Anzahl der Seiten: | 263 |

| Tabellen, Diagramme und Abbildungen: | 110 |

| Abgedeckte Segmente: | Nach Technologie, nach Plattform, nach Anwendung, nach Region. |

| Abgedeckte Unternehmen:: | 3D Systems Corporation, ARCAM AB, Aerojet Rocketdyne Holdings Inc, EnvisionTEC GmbH, EOS GmbH, ExOne Co., GE Aviation, Hoganas AB, Materialise NV, Moog Inc., MTU AERO ENGINE, Norsk Titanium, Oerlikon Group, Renishaw plc, Stratasys Ltd., The Trumpf Group, Ultimaker BV und andere |

| Fallstricke und Herausforderungen: | COVID-19-Auswirkungen, Herausforderungen, Zukunft, Wachstum und Analyse |

Erfahren Sie mehr über diesen Bericht -

Analyse der Wertschöpfungskette des 3D-Druckmarktes für die Luft- und Raumfahrt

Lieferanten von 3D-Druckmaterialien spielen eine entscheidende Rolle in der Wertschöpfungskette des 3D-Drucks in der Luft- und Raumfahrt. Diese Materialien können spezielle Metalle, Kunststoffe und Verbundwerkstoffe umfassen, die entwickelt wurden, um die hohen Anforderungen und Leistungsanforderungen der Flugzeugindustrie zu erfüllen. Unternehmen, die sich auf die Herstellung von 3D-Druckgeräten wie Druckern und Pulverbettschmelzmaschinen spezialisiert haben, sind für die Wertschöpfungskette von entscheidender Bedeutung. Diese Hersteller liefern die Hardware, die Flugzeugunternehmen benötigen, um mit der additiven Fertigung zu beginnen. Softwareentwickler erstellen die Design- und Simulationstools, die Luftfahrtingenieure benötigen, um Teile herzustellen, die für den 3D-Druck geeignet sind. Diese bestehen aus CAD-Software (Computer-Aided Design), Simulationstools und Workflow-Managementsystemen. Softwareentwickler erstellen die Design- und Simulationstools, die Luftfahrtingenieure benötigen, um Teile herzustellen, die für den 3D-Druck geeignet sind. Die Gewährleistung der Qualität und Zertifizierung von 3D-gedruckten Luftfahrtteilen ist ein wesentliches Element. Standards werden festgelegt, Inspektionen durchgeführt und Zertifizierungsstellen sowie Aufsichtsbehörden und Qualitätskontrollspezialisten zertifizieren, dass 3D-gedruckte Produkte die Sicherheits- und Leistungsanforderungen erfüllen. Nach dem Drucken sind häufig Nachbearbeitung und Endbearbeitung erforderlich, um bestimmte Luft- und Raumfahrtstandards zu erfüllen. Vertrieb und Logistik spielen eine Schlüsselrolle, um sicherzustellen, dass 3D-gedruckte Teile die Flugzeughersteller rechtzeitig und effizient erreichen.

Analyse der Marktchancen für 3D-Druck in der Luft- und Raumfahrt

Die Luft- und Raumfahrtindustrie nutzt additive Fertigungstechnologien immer häufiger, um komplexe Teile herzustellen. Es besteht die Möglichkeit, die wachsende Nachfrage nach 3D-gedruckten Teilen in der Luft- und Raumfahrtbranche zu decken. Die Nachfrage nach Leichtbauteilen, die die Gesamtleistung und den Kraftstoffverbrauch steigern, bietet Chancen für den 3D-Druck. Hersteller haben eine Chance, da in der Luftfahrt leichte, strukturell optimierte Teile benötigt werden. Hersteller von Luft- und Raumfahrtprodukten suchen nach Lösungen, um ihre Lieferketten durch additive Fertigung zu optimieren. Unternehmen können Waren und Dienstleistungen anbieten, die eine Reduzierung der Lagerbestände, einen optimierten Transport und eine Produktion auf Abruf ermöglichen.

Der Start leichterer Satelliten erfordert weniger Treibstoff, da sie leichter sind. Die Startkosten werden häufig durch das Gewicht der Nutzlast bestimmt. Durch die Reduzierung des Gewichts ihrer Satelliten können Luft- und Raumfahrtunternehmen ihre Startkosten senken. Leichtere Satelliten ermöglichen Trägerraketen, größere Nutzlasten zu transportieren. Dies ermöglicht es Raumfahrtagenturen und Satellitenbetreibern, mehrere Satelliten in einer einzigen Mission zu starten und so den verfügbaren Platz der Rakete optimal zu nutzen. Der 3D-Druck erleichtert die Verwendung moderner Leichtbaumaterialien wie Verbundwerkstoffe und hochfester Polymere. Hersteller von Flugzeugkomponenten können diese Materialien verwenden, um strukturell optimierte Teile herzustellen, die das Raumfahrzeug insgesamt leichter machen.

Obwohl 3D-druckkompatible Materialien schon weit fortgeschritten sind, ist es immer noch eine Herausforderung, Materialien zu entwickeln, die den spezifischen Anforderungen von Luftfahrtanwendungen gerecht werden. Es werden Materialien benötigt, die unglaublich langlebig, robust und widerstandsfähig gegen Veränderungen sind. Die Investition in 3D-Druckmaschinen kann im Vorfeld teuer sein, insbesondere bei der additiven Herstellung von Metall. Dies ist eine Herausforderung für bestimmte Flugzeugunternehmen, insbesondere die kleineren, die 3D-Drucktechnologien einführen möchten. Das Fehlen etablierter Protokolle und Regeln für den 3D-Druck im Luft- und Raumfahrtsektor kann zu Qualitäts- und Konsistenzschwankungen führen.

Einblicke von Technpology

Das SLS-Segment hatte im Prognosezeitraum 2023 bis 2033 den größten Marktanteil. SLS ist bekannt für seine Fähigkeit, komplexe, hochpräzise und fein geometrisierte Teile herzustellen. In der Luft- und Raumfahrtindustrie, wo komplizierte Designs üblich sind, ist die Präzision von SLS von Vorteil. Stützstrukturen sind beim SLS-Druck nicht erforderlich, da das das Objekt umgebende ungesinterte Pulver als natürliche Stütze dient. Dadurch können komplexe, hängende Strukturen erstellt werden und es sind keine zusätzlichen Stützmaterialien und Nachbearbeitungsschritte erforderlich. Bei Flugzeuganwendungen werden Leichtbauteile oft bevorzugt, um die Gesamtleistung und den Kraftstoffverbrauch zu verbessern.

Einblicke nach Plattform

Das Segment der Verkehrsflugzeuge hatte im Prognosezeitraum 2023 bis 2033 den größten Marktanteil. Mit 3D-Druck können Leichtbauteile mit optimaler Form hergestellt werden. Im Bereich der kommerziellen Luftfahrt ist die Reduzierung des Bauteilgewichts entscheidend, um die Treibstoffeffizienz zu steigern, die Betriebskosten zu senken und strenge Umweltvorschriften einzuhalten. Die Gesamttreibstoffeffizienz eines Verkehrsflugzeugs wird erhöht, wenn Teile im 3D-Druckverfahren hergestellt werden. Die Möglichkeit, komplizierte Designs, Leichtbaustrukturen und eine verbesserte Aerodynamik zu schaffen, trägt dazu bei, Emissionen und Treibstoffverbrauch zu reduzieren. Dank 3D-Druck können jetzt komplizierte und anspruchsvolle Designs hergestellt werden, die mit herkömmlichen Fertigungstechniken schwierig oder unmöglich herzustellen wären.

Einblicke nach Anwendung

Das Motorensegment hatte im Prognosezeitraum 2023 bis 2033 den größten Marktanteil. Dank 3D-Druck können nun komplizierte und leichte Strukturen hergestellt werden, die mit herkömmlichen Methoden nur schwer herzustellen wären. Die Konstruktion der internen Komponenten und Turbinenschaufeln des Motorsegments muss mit diesen Merkmalen optimiert werden. Die additive Metallfertigung, eine Art 3D-Druck, wird im Motorensektor häufig zur Herstellung von Hochleistungsteilen eingesetzt. Superlegierungen und Titan werden verwendet, um Komponenten herzustellen, die die erforderliche Festigkeit, Haltbarkeit und Hitzebeständigkeit aufweisen. Dank 3D-Druck können komplizierte interne Kühlkanäle für Motorteile erstellt werden.

Einblicke nach Regionen

Erfahren Sie mehr über diesen Bericht -

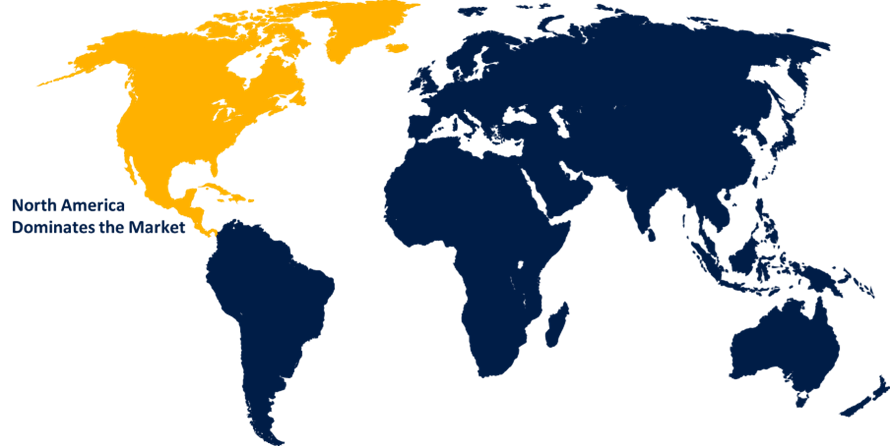

Es wird erwartet, dass Nordamerika von 2023 bis 2033 den Markt für 3D-Druck in der Luft- und Raumfahrt dominieren wird. Nordamerika ist die Heimat mehrerer Luft- und Raumfahrtzentren, wie Seattle, Südkalifornien und der Space Coast-Region von Florida. Diese Einrichtungen fungieren als Knotenpunkte für Fertigungs-, Forschungs- und Entwicklungsabläufe im Bereich des 3D-Drucks in der Luft- und Raumfahrt. Kommerzielle Luftfahrtunternehmen in Nordamerika haben begonnen, 3D-gedruckte Teile in ihren Flugzeugen zu verwenden. Dazu gehört die Herstellung von Struktur-, Leichtbau- und sogar wichtigen Teilen wie Motorteilen. Der Verteidigungssektor in Nordamerika hat den 3D-Druck als Möglichkeit zur Herstellung von Teilen für Militärflugzeuge, unbemannte Luftfahrzeuge (UAVs) und die Weltraumforschung angenommen.

Der asiatisch-pazifische Raum verzeichnet zwischen 2023 und 2033 das schnellste Marktwachstum. Die Region Asien-Pazifik hat ein enormes Wachstum in der Flugzeugindustrie erlebt. Mehrere Länder, darunter China, Japan und Indien, haben große Investitionen in Forschung und Entwicklung, Flugzeugbau und die Einführung von 3D-Drucktechnologie getätigt. Im asiatisch-pazifischen Raum sind regionale 3D-Druckunternehmen mit Schwerpunkt auf Luft- und Raumfahrtanwendungen entstanden. Diese Unternehmen bieten Dienstleistungen und Lösungen für die Herstellung von 3D-gedruckten Flugzeugteilen an. Der kommerzielle Luftfahrtsektor im asiatisch-pazifischen Raum wächst rasant, was die Nachfrage nach fortschrittlichen Fertigungstechnologien erhöht hat.

Aktuelle Marktentwicklungen

- Im November 2020 stellte die NASA die ersten beiden dreidimensional gedruckten Raketentriebwerksteile vor: eine Brennkammer aus Kupferlegierung und eine Düse aus hochfester Legierung.

Wichtige Akteure auf dem Markt

- 3D Systems Corporation

- ARCAM AB

- Aerojet Rocketdyne Holdings Inc

- EnvisionTEC GmbH

- EOS GmbH

- ExOne Co.

- GE Aviation

- Hoganas AB

- Materialise NV

- Moog Inc.

- MTU AERO ENGINE

- Norsk Titan

- Oerlikon Konzern

- Renishaw plc

- Stratasys Ltd.

- Die Trumpf Gruppe

- Ultimaker BV

Marktsegmentierung

Diese Studie prognostiziert den Umsatz auf globaler, regionaler und Länderebene von 2023 bis 2033.

Markt für 3D-Druck in der Luft- und Raumfahrt, Technologieanalyse

- FDM

- SLS

- SLA

- PBF

- Sonstiges

Markt für 3D-Druck in der Luft- und Raumfahrt, Plattformanalyse

- Verkehrsflugzeuge

- Militärflugzeuge

- Drohnen

- Raumfahrzeug

- Drucker

- Materialien

Markt für 3D-Druck in der Luft- und Raumfahrt, Anwendungsanalyse

- Strukturkomponenten

- Motor

- Raumfahrzeugkomponenten

Markt für 3D-Druck in der Luft- und Raumfahrt, regionale Analyse

- Nordamerika

- UNS

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

Benötigen Sie Hilfe, um diesen Bericht zu kaufen?