Global Aerospace and Defense Additive Manufacturing Market Size, Share, and COVID-19 Impact Analysis, By Platform (Aviation (Aircraft and UAV), Defense (Combat Vehicles, Military PPE, Weapons, Submarine Hulls, and Others Region), Space (Engines, Satellites, Spacecraft, and Rockets)), By Vertical (Printer, Material und andere), By Application (Engine America Components

Industrie: Aerospace & DefenseGlobal Aerospace and Defense Additive Manufacturing Market Insights Prognosen bis 2033

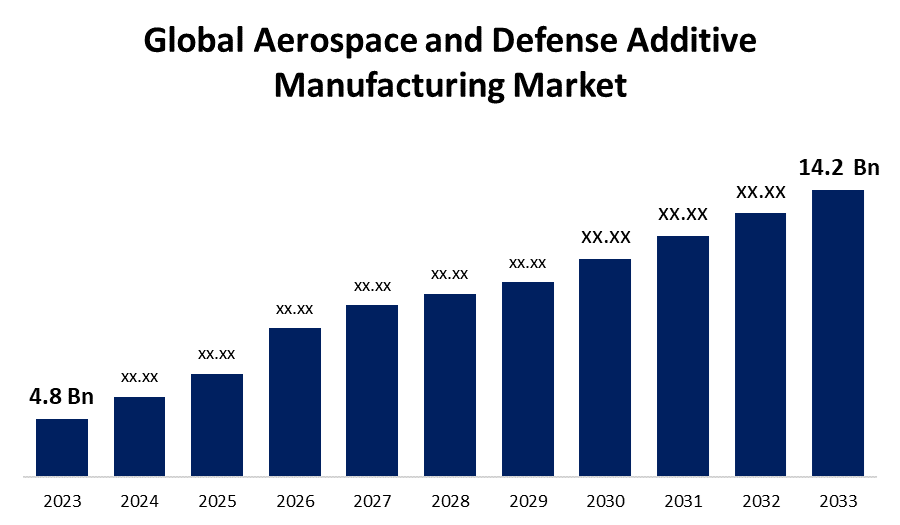

- Die Marktgröße für Luft- und Raumfahrt-Verteidigungszusatzstoffherstellung wurde 2023 bei USD 4,8 Milliarden geschätzt.

- Die Marktgröße wächst bei einem CAGR von 11,46% von 2023 bis 2033

- Die weltweite Marktgröße für Luft- und Raumfahrt und Verteidigungszusatzstoffe wird voraussichtlich bis 2033 USD 14,2 Milliarden erreichen

- Asia Pacific wird während der Prognosezeit am schnellsten wachsen

Erfahren Sie mehr über diesen Bericht -

Die Global Aerospace and Defense Additive Manufacturing Market Size wird voraussichtlich bis 2033 USD 14,2 Milliarden erreichen, bei einem CAGR von 11,46% während der Prognosezeit 2023 bis 2033.

Der Markt für Luft- und Verteidigungszusatzstoffproduktion erlebt ein schnelles Wachstum, das durch Fortschritte in der 3D-Drucktechnologie und die steigende Nachfrage nach leichten, hochfesten Komponenten getrieben wird. Dieser Markt umfasst eine Reihe von Anwendungen, darunter die Herstellung komplexer Motorteile, Luftrahmenstrukturen und kundenspezifische Komponenten für militärische und Raumfahrtanwendungen. Die Vorteile der additiven Fertigung, wie reduzierte Materialabfälle, kürzere Produktionszyklen und die Fähigkeit, komplizierte Designs zu produzieren, sind wichtige Treiber für ihre Annahme. Schlüsselakteure in der Industrie investieren in Forschung und Entwicklung, um die Fähigkeiten der additiven Fertigungstechnologien zu verbessern. Darüber hinaus entwickeln Regulierungsbehörden Standards, um die Qualität und Zuverlässigkeit von 3D-gedruckten Teilen zu gewährleisten, das Marktvertrauen und die Expansion weiter zu steigern.

Herstellung von Luft- und Raumfahrt-Verteidigungszusatzstoffen Markt Analyse der Wertschöpfungskette

Die Wertschöpfungskette für den Luft- und Raumfahrt- und Verteidigungszusatzstoff umfasst mehrere kritische Stufen, angefangen bei Rohstofflieferanten, die spezialisierte Metalle, Polymere und für den 3D-Druck wesentliche Verbundwerkstoffe liefern. Diese Materialien werden dann von Technologieanbietern verarbeitet, die fortschrittliche additive Fertigungsmaschinen und Software entwickeln und liefern. Die nächste Stufe umfasst Dienstleister, die Design-, Prototyping- und Produktionsdienstleistungen anbieten, die additive Fertigung nutzen, um leistungsstarke Luft- und Verteidigungskomponenten zu schaffen. Diese Komponenten werden dann für die Einhaltung strenger Industriestandards durch Qualitätssicherungsunternehmen getestet und validiert. Schließlich werden die Endprodukte in Flugzeug-, Raumfahrzeug- und Verteidigungssysteme von Original-Ausrüstungsherstellern (OEM) integriert, die mit Lieferanten und Regulierungsstellen zusammenarbeiten, um eine optimale Leistung und Sicherheit in anspruchsvollen Betriebsumgebungen zu gewährleisten.

Luft- und Raumfahrt-Verteidigung Additive Manufacturing Market Opportunity Analysis

Der Markt für die Herstellung von Luft- und Raumfahrt- und Verteidigungsadditiven bietet erhebliche Chancen, die durch die Nachfrage nach innovativen, effizienten Produktionsmethoden getrieben werden. Additive Fertigung ermöglicht die Schaffung komplexer, leichter Komponenten, die für die Steigerung der Kraftstoffeffizienz und Leistung in Luft- und Raumfahrt- und Verteidigungsanwendungen entscheidend sind. Die Fähigkeit der Technologie, Materialabfälle und Produktionszeit zu reduzieren, bietet Kosteneinsparungen, sowohl für den gewerblichen als auch für militärische Sektoren. Die zunehmende Betonung auf Anpassung und Rapid Prototyping fördert eine weitere Markterweiterung, da die Hersteller Designs schnell an spezifische Anforderungen anpassen können. Darüber hinaus eröffnen Fortschritte in Materialien und Drucktechnologien neue Möglichkeiten, langlebige, hochfeste Teile herzustellen. Kooperationen zwischen Branchenführern und Forschungseinrichtungen beschleunigen die Innovation, Positionierung der additiven Fertigung als transformative Kraft in der Luftfahrt- und Verteidigungsindustrie.

Global Aerospace and Defense Additive Manufacturing Market Berichterstattung melden

| Berichterstattung melden | Details |

|---|---|

| Basisjahr: | 2023 |

| Marktgröße in 2023: | USD 4.8 Milliarden |

| Prognosezeitraum: | 2023-2033 |

| Prognosezeitraum CAGR 2023-2033 : | 11.46% |

| Historische Daten für: | 2019-2022 |

| Anzahl der Seiten: | 249 |

| Tabellen, Diagramme und Abbildungen: | 110 |

| Abgedeckte Segmente: | Durch Plattform, Durch Vertikal, Durch Anwendung, Durch Technologie, Von Region |

| Abgedeckte Unternehmen:: | General Electric Company, Raytheon Technologies Corporation, The Boeing Company, Lockheed Martin Corporation, Airbus SE, Northrop Grumman Corporation, BAE Systems, Safran SA, Rolls-Royce Holdings, Honeywell Aerospace, Siemens Digital Industries Software, OC Oerlikon Corporation AG, Moog Inc., Aerojet Rocketdyne Holdings Inc., Carpenter Technology Corporation, Desktop Renishaw PLC, GKN Aerospace Ltd |

| Fallstricke und Herausforderungen: | COVID-19 Empact, Herausforderungen, Zukunft, Wachstum und Analyse |

Erfahren Sie mehr über diesen Bericht -

Marktdynamik

Aerospace und Defense Additive Manufacturing Market Dynamics

Die steigende Nachfrage nach Leichtbauteilen und Bauteilen wird das Marktwachstum vorantreiben

Die zunehmende Nachfrage nach Leichtbauteilen und Bauteilen ist ein wichtiger Wachstumstreiber im Bereich der Luft- und Raumfahrt und Verteidigungszusatzstoffherstellung. Leichte Materialien sind wichtig, um die Kraftstoffeffizienz zu verbessern, Emissionen zu reduzieren und die Leistung von Flugzeugen und Verteidigungssystemen zu verbessern. Die Additive Fertigung ermöglicht die Herstellung von komplizierten, leichten Designs, die traditionelle Herstellungsverfahren nicht erreichen können, was zu erheblichen Gewichtsreduktionen führt, ohne die Festigkeit oder Haltbarkeit zu beeinträchtigen. Diese Nachfrage wird weiter verstärkt durch den Schub für nachhaltigere und kostengünstigere Lösungen in der Branche. Dadurch übernehmen die Hersteller zunehmend 3D-Drucktechnologien, um optimierte, leistungsfähige Komponenten zu produzieren, Innovationen voranzutreiben und den Markt zu erweitern. Die kontinuierliche Entwicklung fortschrittlicher Materialien und Drucktechniken verbessert weiterhin die Fähigkeiten und die Attraktivität der additiven Fertigung in Luft- und Raumfahrt und Verteidigung.

Zurückhaltungen und Herausforderungen

Der Luftfahrt- und Verteidigungs-Additive-Produktionsmarkt steht trotz seines vielversprechenden Potenzials vor mehreren Herausforderungen. Eine bedeutende Hürde ist die hohen anfänglichen Kosten für 3D-Druckanlagen und Materialien, die eine Barriere für die weit verbreitete Annahme, insbesondere bei kleineren Unternehmen sein können. Darüber hinaus ist die Sicherstellung der Qualität und Zuverlässigkeit von 3D-gedruckten Teilen von entscheidender Bedeutung, da diese Komponenten strenge Industriestandards und regulatorische Anforderungen an Sicherheit und Leistung erfüllen müssen. Es gibt auch technische Einschränkungen in Bezug auf die Größe und Skalierbarkeit von additiven Fertigungsverfahren, die die Herstellung größerer Komponenten einschränken. Darüber hinaus muss sich die Industrie auf geistige Eigentumsbelange und Supply Chain-Komplexitäten konzentrieren. Kontinuierliche Fortschritte in der Technologie, standardisierte Zertifizierungsprozesse und kollaborative Anstrengungen zwischen den Stakeholdern sind unerlässlich, um diese Herausforderungen zu überwinden und die Vorteile der additiven Fertigung in Luft- und Raumfahrt und Verteidigung voll zu nutzen.

Regionale Prognosen

Nordamerika Marktstatistik

Erfahren Sie mehr über diesen Bericht -

Nordamerika wird von 2023 bis 2033 den Markt für Aerospace und Defense Additive Manufacturing dominieren. Das Wachstum wird durch starke technologische Fortschritte und bedeutende Investitionen in Forschung und Entwicklung getrieben. Die Präsenz großer Luftfahrt- und Verteidigungsunternehmen fördert eine robuste Nachfrage nach 3D-gedruckten Komponenten, um die Leistung zu steigern und die Produktionskosten zu senken. Staatliche Unterstützung und Finanzierung von Verteidigungsprojekten stimulieren das Marktwachstum weiter, da Agenturen wie die NASA und das Verteidigungsministerium innovative Fertigungstechniken erforschen. Auch die etablierte Infrastruktur und die qualifizierte Arbeitskräfte der Region tragen zur raschen Einführung von additiven Fertigungstechnologien bei. Darüber hinaus führen Kooperationen zwischen akademischen Institutionen, Branchenführern und Forschungsorganisationen zu kontinuierlicher Innovation und verfestigt die Position Nordamerikas als Schlüsselakteur im globalen Luft- und Raumfahrt- und Verteidigungs-Additive-Produktionsmarkt.

Asia Pacific Market Statistik

Asien-Pazifik erlebt das schnellste Marktwachstum zwischen 2023 und 2033. Die starke Fertigungsbasis der Region und der Fokus auf technologische Fortschritte fördern die Einführung von 3D-Druck für die Herstellung von leichten, komplexen Komponenten. Regierungsinitiativen zur Förderung von Forschung und Entwicklung sowie Kooperationen zwischen lokalen Unternehmen und globalen Führungskräften fördern das Marktwachstum. Darüber hinaus schafft der expandierende Luftfahrtsektor in Asien-Pazifik erhebliche Möglichkeiten, die additive Fertigung zu integrieren, um die Effizienz und Wirtschaftlichkeit in der Flugzeugproduktion und -wartung zu verbessern.

Segmentanalyse

Insights by Platform

Das Verteidigungssegment entfiel auf den größten Marktanteil im Prognosezeitraum 2023 bis 2033. Additive Fertigung ermöglicht die Schaffung von leichten, langlebigen Teilen mit komplexen Geometrien, die für moderne Verteidigungsanwendungen wie unbemannte Luftfahrzeuge (UAVs), Raketen und fortgeschrittene Kampfflugzeuge unerlässlich sind. Die Fähigkeit, kundenspezifische Komponenten schnell zu Prototypen zu produzieren, erhöht die operative Effizienz und Anpassungsfähigkeit in Verteidigungsstrategien. Darüber hinaus ist das Potenzial der Technologie, Supply Chains zu optimieren und logistische Herausforderungen zu reduzieren, besonders vorteilhaft in Remote- oder Kampfumgebungen.

Einblicke von Vertical

Das Druckersegment dominiert den Markt mit dem größten Marktanteil im Prognosezeitraum 2023 bis 2033. Das Wachstum wird durch die zunehmende Einführung von 3D-Drucktechnologien zur Herstellung komplexer, leistungsstarker Komponenten getrieben. Technologische Fortschritte in 3D-Druckern, einschließlich Verbesserungen in der Präzision, Geschwindigkeit und Materialfähigkeiten, machen die additive Fertigung für Luft- und Raumfahrt- und Verteidigungsanwendungen lebendiger. Hersteller investieren zunehmend in fortschrittliche Drucker, um leichte, langlebige Teile zu produzieren, die strengen Industriestandards entsprechen. Die Entwicklung von Multi-Material- und Metall-3D-Druckern hat das Anwendungsspektrum erweitert und ermöglicht die Herstellung von kritischen Motorteilen, Luftrahmen und benutzerdefinierten Komponenten.

Einblicke durch Anwendung

Das Segment Raumfahrtkomponenten entfiel auf den größten Marktanteil im Prognosezeitraum 2023 bis 2033. Die Additive Fertigung bietet die Möglichkeit, komplexe Geometrien und kundenspezifische Komponenten herzustellen, die für die Optimierung der Leistung und die Verringerung des Raumfahrzeuggewichts entscheidend sind. Diese Technologie ermöglicht ein schnelles Prototyping und kürzere Produktionszyklen, was schnellere Iterationen und Innovationen in der Raumhardware ermöglicht. Schlüsselakteure in der Raumfahrtindustrie, darunter die NASA und private Raumfahrtunternehmen wie SpaceX, übernehmen 3D-Druck, um alles von Satellitenkomponenten bis zu Raketenmotoren zu schaffen. Die Fähigkeit, Teile auf Abruf in Raumumgebungen herzustellen, bietet auch revolutionäre Möglichkeiten, weiteres treibendes Wachstum und Investitionen in diesem Segment.

Einblicke nach Technologie

Das Segment FDM dominiert den Markt mit dem größten Marktanteil im Prognosezeitraum 2023 bis 2033. FDM-Technologie verwendet thermoplastische Materialien wie ABS und Nylon, um Schichten von Teilen zu bauen, so dass es ideal für die Schaffung von Leichtbaukomponenten mit guten mechanischen Eigenschaften. In Luft- und Raumfahrt und Verteidigung wird FDM zur Herstellung von Drohnen, Werkzeugen, Vorrichtungen und sogar einigen strukturellen Komponenten von Flugzeugen und Raumfahrzeugen verwendet. Die Fähigkeit, Designs schnell zu iterieren und komplexe Geometrien zu erzeugen, ohne traditionelle Werkzeugengpässe zu schaffen, ist ein wesentlicher Vorteil. Da FDM-Drucker anspruchsvoller werden und in der Lage sind, hochleistungsfähige Materialien zu verarbeiten, wird ihre Übernahme in den Luft- und Raumfahrt- und Verteidigungssektoren voraussichtlich weiter wachsen, Innovationen und Effizienz in Fertigungsprozessen vorantreiben.

Aktuelle Marktentwicklungen

- Im Februar 2021 hat das United States Department of Defence einen USD 1,6 Millionen Deal mit ExOne für Container 3D-Druckereien gesichert. Nach dem Deal wird das Unternehmen eine 3D-Druck-Pod in einem normalen Transportbehälter bis zu 40 Fuß lang bauen.

Wettbewerbslandschaft

Hauptakteure auf dem Markt

- General Electric Company

- Raytheon Technologies Corporation

- Die Boeing Company

- Lockheed Martin Corporation

- Airbus SE

- Northrop Grumman Corporation

- BAE Systeme

- Safran SA

- Rollen-Royce Holdings

- Honeywell Aerospace

- Siemens Digital Industries Software

- OC Oerlikon Corporation AG

- Moog Inc.

- Aerojet Rocketdyne Holdings Inc.

- Carpenter Technology Corporation

- Renishaw PLC

- GKN Aerospace, Stratasys Ltd.

- EOS GmbH

- 3D Systems Corporation

- Proto Labs Inc.

- Materialisieren NV

- Desktop Metal Inc.

- SLM Solutions Group AG

- Optomec Inc.

- Sizilien

- Additive Industries

- Optisys LLC

- CRP Technologie SRL

- BeAM Machines Inc.

Marktsegmentierung

Diese Studie prognostiziert Einnahmen auf globaler, regionaler und landwirtschaftlicher Ebene von 2023 bis 2033.

Luft- und Raumfahrt und Verteidigung Additive Manufacturing Market, Plattformanalyse

- Luftfahrt

- Luftfahrzeuge

- UAV

- Verteidigung

- Kampffahrzeuge

- Militärische PSA

- Waffen

- Submarine Hulls

- Sonstige

- Raum

- Motoren

- Satelliten

- Raumschiff

- Hülsenfrüchte

Aerospace and Defense Additive Manufacturing Market, Vertikale Analyse

- Drucker

- Material

- Sonstige

Luft- und Raumfahrt und Verteidigung Additive Manufacturing Market, Anwendungsanalyse

- Motorkomponenten

- Raumkomponenten

- Strukturkomponenten

- Sicherheitsausrüstung

- Sonstige

Luft- und Raumfahrt und Verteidigung Additive Manufacturing Market, Technologieanalyse

- FDM

- DM

- SLA

- CLIP

- SLS

- Sonstige

Luft- und Raumfahrt und Verteidigung Additive Manufacturing Market, Regionale Analyse

- Nordamerika

- USA

- Kanada

- Mexiko

- Europa

- Deutschland

- Uk

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asia Pacific

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asia Pacific

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Naher Osten und Afrika

- VAE

- Saudi Arabien

- Katar

- Südafrika

- Rest des Nahen Ostens und Afrikas

Benötigen Sie Hilfe, um diesen Bericht zu kaufen?