Aircraft Sitzmarktgröße, Aktien, Prognosen - 2033

Industrie: Aerospace & DefenseGlobal Aircraft-Sitzplatzmarkt Einblicke Prognosen bis 2033

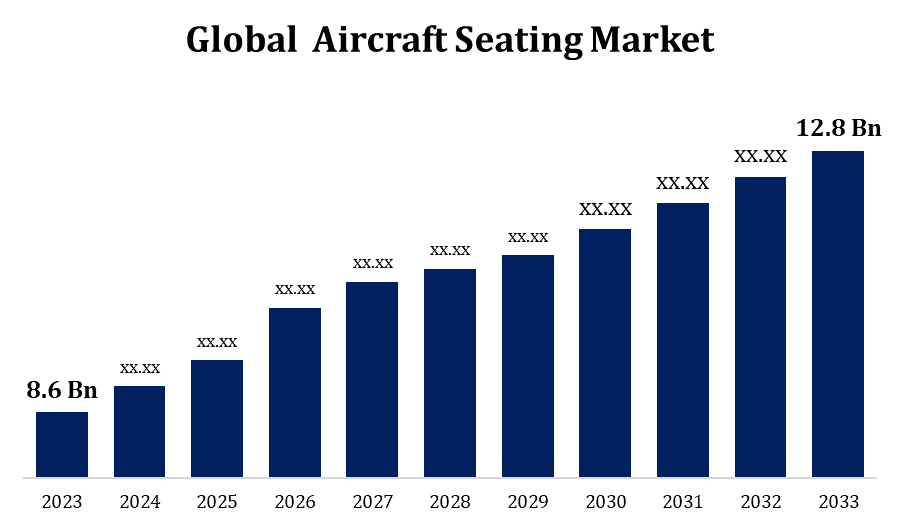

- Die Marktgröße für Flugzeugsitze wurde im Jahr 2023 bei USD 8,6 Milliarden geschätzt.

- Die Marktgröße wächst bei einem CAGR von 4,06 % von 2023 bis 2033.

- Der Global Aircraft Sitzmarkt wird voraussichtlich bis 2033 USD 12,8 Milliarden erreichen.

- Asien-Pazifik wird während der Prognosezeit voraussichtlich am schnellsten wachsen.

Erfahren Sie mehr über diesen Bericht -

Der globale Aircraft-Sitzmarkt wird voraussichtlich bis 2033 USD erreichen, bei einem CAGR von 4,06 % während der Prognosezeit 2023 bis 2033.

Der globale Flugzeugsitzmarkt ist für ein erhebliches Wachstum, angetrieben durch steigende Luftfahrt, steigende Nachfrage nach leichten und kraftstoffeffizienten Sitzen und die Expansion von Billigflügen. Der Markt wird durch Sitzklasse, Flugzeugtyp und verwendete Materialien segmentiert, die unterschiedlichen Präferenzen und Kundenbedürfnissen entsprechen. Technologische Fortschritte, wie ergonomische Designs, verbesserter Fahrgastkomfort und in-seat-Power-Lösungen, sind eine weitere treibende Markterweiterung. Darüber hinaus erhöhen die Nach-COVID-19-Resurgenz im Flugverkehr und das Wachstum von Langstreckenflügen die Nachfrage nach Premium-Sitzoptionen. Hauptakteure konzentrieren sich auf innovative Designs und Kooperationen, um die Wettbewerbsfähigkeit zu erhalten. Allerdings stellen strenge Sicherheitsvorschriften und hohe Kosten im Zusammenhang mit fortschrittlichen Sitzgelegenheiten Herausforderungen für das Marktwachstum dar, die eine ständige Anpassung und Innovation in der Industrie erfordern.

Markt für Flugzeuge Analyse der Wertschöpfungskette

Die Wertschöpfungskette des Flugzeugsitzmarkts umfasst mehrere Schlüsselstufen, darunter die Beschaffung von Rohstoffen, die Herstellung, den Vertrieb und die Endbenutzer-Bereitstellung. Zunächst werden Rohstoffe wie Metalle, Kunststoffe und Textilien von Lieferanten gewonnen. Diese Materialien werden dann durch fortschrittliche Fertigungsprozesse in Sitzkomponenten umgewandelt, was sich auf Sicherheit und Komfort konzentriert. Als nächstes werden diese Komponenten von spezialisierten Herstellern zu fertigen Sitzen zusammengesetzt, die strengen Luftfahrtstandards entsprechen. Einmal produziert, werden die Sitze an Flugzeughersteller und Retrofit-Dienstleister verteilt, oft in Zusammenarbeit mit Fluggesellschaften, um spezifische Bedürfnisse zu erfüllen. Schließlich installieren Fluggesellschaften diese Sitze in ihren Flotten und verbessern die Fahrgasterfahrung. Die Wertschöpfungskette umfasst auch After-Sales-Services wie Wartung und Renovierung, die Einhaltung von Vorschriften und die Verlängerung der Produktlebensdauer zu gewährleisten und damit den Mehrwert im gesamten Markt zu steigern.

Analyse der Marktchancen von Flugzeugen

Der Flugzeugsitzmarkt bietet zahlreiche Möglichkeiten, die durch die Entwicklung von Verbraucherpräferenzen und technologischen Fortschritten ausgelöst werden. Die wachsende Nachfrage nach Flugreisen, insbesondere in Schwellenländern, ermutigt die Fluggesellschaften, ihre Flotten zu erweitern und die Passagiererfahrung zu verbessern. Innovationen in Materialien und Designs, wie leichte und nachhaltige Optionen, schaffen Wege für Hersteller, um ihre Produkte zu differenzieren. Der Anstieg der Low-Cost-Träger und der zunehmende Trend der Premium-Economy-Klasse bieten zusätzliche Wachstumsperspektiven, so dass die Fluggesellschaften auf verschiedene Kundensegmente zugeschnitten. Darüber hinaus bietet die Umrüstung bestehender Flugzeuge mit modernen Sitzlösungen ein erhebliches Marktpotenzial, insbesondere da Fluggesellschaften den Komfort und die Kraftstoffeffizienz verbessern wollen. Schließlich kann die Einbeziehung intelligenter Technologien, wie In-Flight-Entertainment-Systeme und Connectivity-Funktionen, das Gesamt-Passagier-Erlebnis verbessern, so dass es ein lukrativer Bereich für Investitionen und Entwicklung.

Markt für Luftfahrzeuge Berichterstattung melden

| Berichterstattung melden | Details |

|---|---|

| Basisjahr: | 2023 |

| Marktgröße in 2023: | USD 8.6 Milliarden |

| Prognosezeitraum: | 2023 - 2033 |

| Prognosezeitraum CAGR 2023 - 2033 : | 4.06% |

| Historische Daten für: | 2019-2022 |

| Anzahl der Seiten: | 254 |

| Tabellen, Diagramme und Abbildungen: | 110 |

| Abgedeckte Segmente: | Nach Flugzeugtyp, nach Klasse, nach Sitztyp, nach Region |

| Abgedeckte Unternehmen:: | Safran Group, RECARO Aircraft Seating GmbH & Co. KG, Jamco Corporation, Thompson Aero Sitzecke, Hong Kong Aircraft Engineering Company Limited, Airbus Atlantic SAS, RTX Corporation, Expliseat S.A.S., ZIM Aircraft Sitzecke GmbH, Geven SPA, Adient Aerospace LLC, Aviointeriors s.p.a., Mirus Air Sitzecke Ltd, und Iacobucci Aero. |

| Fallstricke und Herausforderungen: | Mit 19 Impact Challanges, Zukunft, Wachstum und Analyse |

Erfahren Sie mehr über diesen Bericht -

Marktdynamik

Marktdynamik für Flugzeuge

Erhöhter Passagier-Luftverkehr wird Expansion des Kraftstoffmarkts

Erhöhter Fluggastverkehr ist ein Haupttreiber der Expansion im Flugzeugsitzmarkt. Da die weltweite Nachfrage nach Reisen, die durch das Wirtschaftswachstum und die steigenden Einwegeinkommen bewirtschaftet wird, sind Fluggesellschaften gezwungen, ihre Flotten zu aktualisieren und den Passagierkomfort zu verbessern. Dieser Trend ist in Schwellenländern besonders ausgeprägt, in denen Burgeoning-Mittelklassen nach erschwinglichen Luftverkehrsoptionen suchen. Darüber hinaus erfordert die Resistenz von Langstreckenflügen und die wachsende Beliebtheit von Low-Cost-Trägern die Installation von vielseitigen Sitzkonfigurationen, die auf vielfältige Passagieranforderungen zugeschnitten sind. Da die Fluggesellschaften sich bemühen, die Kundenzufriedenheit zu verbessern und sich in einer wettbewerbsfähigen Landschaft zu unterscheiden, werden Investitionen in innovative Sitzlösungen, einschließlich ergonomischer Designs und fortschrittlicher In-Flight-Entertainment-Systeme, kritisch. Der Fokus auf die Verbesserung des Reiseerlebnisses wird das Marktwachstum weiter vorantreiben und erhebliche Investitionen im Flugzeugsitzsektor anziehen.

Zurückhaltungen & Herausforderungen

Ein wichtiges Thema sind die hohen Kosten für fortschrittliche Sitzlösungen, die Fluggesellschaften von Investitionen in neue Technologien und Designs abschrecken können. Darüber hinaus können strenge Sicherheitsvorschriften und Zertifizierungsprozesse die Produktentwicklungszeiten verlängern und die Kosten erhöhen. Die jüngsten Schwankungen der Kraftstoffpreise und wirtschaftlichen Ungewissheiten können auch die Investitionsausgaben der Fluggesellschaften auf Flotten-Upgrades und Retrofits auswirken. Darüber hinaus intensiviert sich der Wettbewerb unter den Herstellern, wobei die Unternehmen unter Beibehaltung der Erschwinglichkeit innovativ sind. Dieser Druck kann zu möglichen Kompromissen in Qualität und Sicherheit führen. Schließlich erfordern die Entwicklung der Passagierpräferenzen, insbesondere im post-pandemischen Reisen, eine ständige Anpassung an Design- und Komfortmerkmale, was den Herstellern eine Herausforderung stellt, mit sich ändernden Anforderungen Schritt zu halten.

Regionale Prognosen

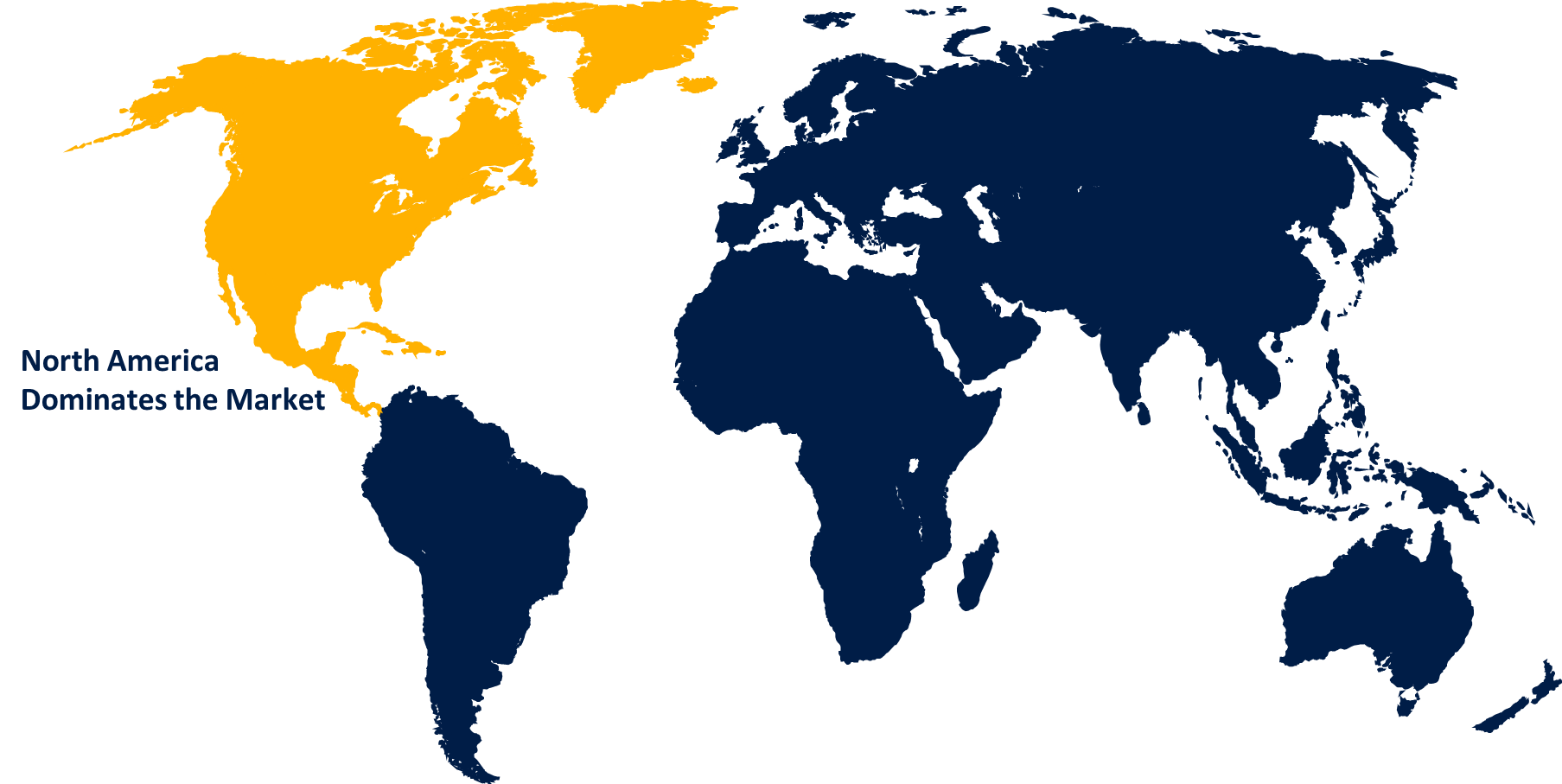

Nordamerika Marktstatistik

Erfahren Sie mehr über diesen Bericht -

Nordamerika wird von 2023 bis 2033 den Aircraft-Sitzmarkt dominieren. Die USA und Kanada sind die Heimat zahlreicher führender Fluggesellschaften und Flugzeughersteller und tragen zu einer erheblichen Nachfrage nach innovativen Sitzlösungen bei. Faktoren wie die Erhöhung der Passagiererwartungen für Komfort und die Notwendigkeit von kraftstoffeffizienten Designs veranlassen Fluggesellschaften, in fortgeschrittene Sitzmöglichkeiten zu investieren. Der Markt zeichnet sich durch einen wachsenden Trend zu Premium-Wirtschaft und Business-Class-Sitzen aus, was die Verbraucherpräferenzen für verbesserte Reiseerlebnisse widerspiegelt. Darüber hinaus erhöht die Expansion kostengünstiger Träger die Nachfrage nach vielseitigen Sitzkonfigurationen. Herausforderungen wie strenge regulatorische Anforderungen und Wettbewerb unter Sitzherstellern erfordern jedoch kontinuierliche Innovation, um die Marktführerschaft in dieser dynamischen Landschaft zu erhalten.

Asia Pacific Market Statistik

Asien-Pazifik erlebt das schnellste Marktwachstum zwischen 2023 und 2033. Länder wie China, Indien und Südostasien erleben aufgrund steigender Einwegeinkommen und wachsender Mittelschicht zunehmende Passagierzahlen. Diese Region zeichnet sich durch eine hohe Verbreitung kostengünstiger Träger aus, die in effiziente Sitzkonfigurationen investieren, um die Kapazität zu maximieren und das Fahrgasterlebnis zu verbessern. Darüber hinaus verbessern die großen internationalen Fluggesellschaften ihre Flotten mit modernen Sitzlösungen, um den Verbraucherpräferenzen gerecht zu werden. Der Markt wird auch durch technologische Weiterentwicklungen gestärkt, darunter Leichtbaumaterialien und intelligente Sitzgelegenheiten. Herausforderungen wie die Unterbrechung der Lieferkette und die unterschiedlichen Regulierungsstandards in den Ländern erfordern jedoch, dass sich die Hersteller schnell darauf einstellen, in dieser dynamischen Marktlandschaft wettbewerbsfähig zu bleiben.

Segmentanalyse

Insights by Aircraft Type

Das Segment der gewerblichen Luftfahrzeuge entfiel auf den größten Marktanteil im Prognosezeitraum 2023 bis 2033. Da mehr Passagiere erschwingliche Reiseoptionen suchen, investieren Fluggesellschaften in neue Flugzeuge und verbessern bestehende Flotten, um Komfort und Sicherheit zu verbessern. Dieses Segment umfasst verschiedene Sitzkonfigurationen, darunter Wirtschaft, Premium-Wirtschaft und Business-Klasse, die vielfältige Verbraucherpräferenzen bieten. Der Anstieg der Low-Cost-Träger ist eine weitere treibende Nachfrage nach effizienten Sitzgestaltungen, die die Fahrgastkapazität bei gleichzeitigem Komfort maximieren. Darüber hinaus ermöglichen Material- und Technologiefortschritte die Entwicklung leichter und ergonomischer Sitze und tragen zur Kraftstoffeffizienz bei. Die Hersteller müssen jedoch Herausforderungen wie die Einhaltung der Vorschriften und den Wettbewerb für die Bestattungsmöglichkeiten im Geschäftsfeld des Flugzeugs navigieren.

Einblicke nach Klasse

Das Segment der Wirtschaftsklasse entfiel auf den größten Marktanteil im Prognosezeitraum 2023 bis 2033. Mit mehr Passagieren, die sich für budgetfreundliche Optionen entscheiden, erweitern die Fluggesellschaften ihre Economy-Angebote und die Umrüstung bestehender Flotten, um steigende Passagiervolumina zu erreichen. Dieses Segment konzentriert sich auf die Maximierung der Sitzdichte und sorgt gleichzeitig für Komfort durch ergonomische Designs und innovative Materialien. Darüber hinaus ist die Verbreitung von Low-Cost-Trägern ein wichtiger Faktor, da sie hochkarätige Sitzkonfigurationen priorisieren, um wettbewerbsfähige Preise zu erhalten. Technologische Fortschritte, wie z.B. Unterhaltung in See und verbesserter Beinraum, verbessern das Gesamtreiseerlebnis in der Economy-Klasse. Die Fluggesellschaften müssen jedoch das Kostenmanagement mit der Zufriedenheit der Passagiere ausgleichen, was zu einer kontinuierlichen Innovation und einer Verbesserung der Sitzlösungen in der Wirtschaft führt, um den wachsenden Verbrauchererwartungen in diesem dynamischen Markt gerecht zu werden.

Einblicke nach Sitztyp

Das Segment 16G-Sitzungen entfiel auf den größten Marktanteil der Prognoseperiode 2023 bis 2033. Diese Sitze, die bei Turbulenzen oder Notfällen größere Kräfte aushalten sollen, werden für moderne Flugzeuge, insbesondere im Rahmen der sich entwickelnden Luftsicherheitsstandards, wesentlich. Fluggesellschaften investieren zunehmend in 16G-Sitzlösungen, um die Sicherheit zu verbessern und gleichzeitig sicherheitsbewusste Reisende anzusprechen. Darüber hinaus steigt die Nachfrage nach Geschäfts- und First-Class-Segmenten, da Premium-Airlines ein überlegenes Reiseerlebnis bieten wollen, das fortschrittliche Sicherheitsmaßnahmen umfasst. Technologische Fortschritte bei Sitzwerkstoffen und -designs ermöglichen es Herstellern, leichte und dennoch robuste 16G-Sitzungen zu schaffen, die zur Kraftstoffeffizienz beitragen. Diese Kombination aus Sicherheit, Komfort und regulatorischer Compliance treibt das Wachstum im 16G-Sitzsegment im breiteren Flugzeugsitzmarkt voran.

Insights von Component

Das Struktursegment entfiel auf den größten Marktanteil im Prognosezeitraum 2023 bis 2033. Dieses Segment umfasst die Rahmen- und Stützsysteme von Flugzeugsitzen, die für die Gewährleistung der Flugsicherheit von entscheidender Bedeutung sind. Mit steigenden regulatorischen Anforderungen an Crashworthiness und der Nachfrage nach Leichtbaulösungen sind die Hersteller mit robusten und leichten Materialien wie fortschrittlichen Verbundwerkstoffen und Aluminiumlegierungen innovativ. Der Anstieg von Langstreckenflügen und die zunehmende Betonung des Fahrgastkomforts drängen auch die Fluggesellschaften, in verbesserte Sitzstrukturen zu investieren, die eine verbesserte Unterstützung und Haltbarkeit bieten. Darüber hinaus, da Fluggesellschaften ihre Flotten erweitern und bestehende Flugzeuge nachrüsten, wird der Fokus auf qualitativ hochwertige Sitzstrukturen, die Verschleiß und Verschleiß widerstehen können, immer größer, weiter treibendes Wachstum in diesem Marktsegment.

Aktuelle Marktentwicklungen

- Im Februar 2024 wurde die Recaro Aircraft-Sitzung von Air India gewählt, um Premium-Wirtschafts- und Wirtschaftssitze für seine Großraumerweiterungsinitiative zu bieten, ein Teil einer historischen Ordnung für 470 Flugzeuge.

Wettbewerbslandschaft

Hauptakteure auf dem Markt

- Safran Group

- RECARO Aircraft Sitz GmbH & Co. KG

- Jamco Corporation

- Thompson Aero Sitz

- Hong Kong Aircraft Engineering Company Limited

- Airbus Atlantic SAS

- RTX Corporation

- Expliseat S.A.S.

- ZIM Aircraft Sitz GmbH

- Geven SPA

- Adient Aerospace LLC

- Aviointeriors s.p.a.

- Mirus Aircraft Sitzecke Ltd.

- Iacobucci HF Aerospace S.p.A.

Marktsegmentierung

Diese Studie prognostiziert Einnahmen auf globaler, regionaler und landwirtschaftlicher Ebene von 2023 bis 2033.

Flugzeug Sitzmarkt, Flugzeugtyp Analyse

- Kommerzielle, Business Jets

- Regionale Luftfahrzeuge

- Transportflugzeuge

Flugzeug Sitzmarkt, Klassenanalyse

- Wirtschaftsklasse

- Premium Economy Class

- Business Class

- Erste Klasse

Aircraft Sitzmarkt, Seat Type Analysis

- 9G Sitze

- Gesamt Sitze

- 21G Sitze

Aircraft Sitzmarkt, Komponentenanalyse

- Struktur

- Schaum

- Aktualität

- Elektrische Armaturen

- Sonstige

Aircraft Sitzmarkt, Regionale Analyse

- Nordamerika

- USA

- Kanada

- Mexiko

- Europa

- Deutschland

- Uk

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asia Pacific

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asia Pacific

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Naher Osten und Afrika

- VAE

- Saudi Arabien

- Katar

- Südafrika

- Rest des Nahen Ostens & Afrika

Benötigen Sie Hilfe, um diesen Bericht zu kaufen?