De-identified Health Data Market Größe, Wachstum, Prognosen bis 2033

Industrie: Consumer GoodsGlobal De-identified Health Data Market Insights Prognosen bis 2033

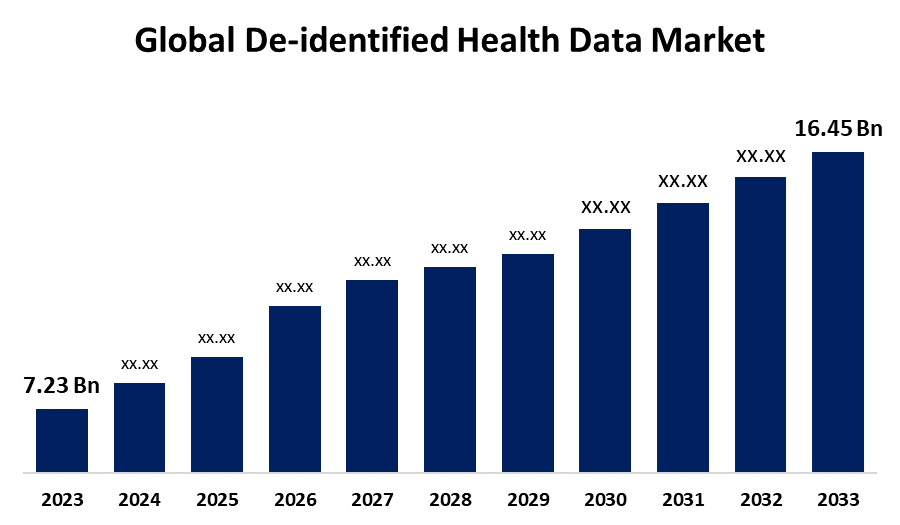

- Die Global De-identified Health Data Market Size wurde bei USD 7.23 Milliarden im Jahr 2023 bewertet

- Die Marktgröße wächst mit einem CAGR von 8,57% von 2023 bis 2033

- Die weltweite De-identified Health Data Market Size wird bis 2033 auf USD 16.45 Milliarden erwartet

- Asia Pacific wird während der Prognosezeit am schnellsten wachsen.

Erfahren Sie mehr über diesen Bericht -

Die De-identified Health Data Market Size erwartet bis 2033 USD 16.45 Milliarden, wächst bei einem CAGR von 8,57% von 2023 bis 2033.

Marktübersicht

De-Identifikation ist eine Technik, die es Organisationen erlaubt, personenbezogene Daten aus den Daten, die sie sammeln, nutzen, archivieren und mit anderen Organisationen auszutauschen. Die Cloud Healthcare API erkennt vertrauliche Daten in DICOM-Fällen und FHIR-Ressourcen, wie geschützte Gesundheitsinformationen (PHI) und wendet dann eine De-Identifikations-Transformation an, um die Daten zu maskieren, zu löschen oder anderweitig zu verschleiern. De-Identifikation ist keine einzige Strategie, sondern eine Reihe von Ansätzen, Algorithmen und Werkzeugen, die für verschiedene Arten von Daten mit unterschiedlichen Erfolgsgraden verwendet werden können. Generell erhöht die Verwendung von strengeren De-Identifikationstechniken den Datenschutz, aber der resultierende Datensatz hat weniger Nutzen. Der Markt wird durch die zunehmende Einführung von Datenanalysen im Gesundheitswesen gefördert, die eine signifikante Forschung und Prognose ermöglicht und gleichzeitig die Privatsphäre der Patienten bewahrt. Forscher können die Exzellenz ihrer Ergebnisse verbessern und Verbesserungen im medizinischen Wissen und der Praxis durch die Nutzung deidentifizierter Daten fördern. Zum Beispiel hat das Institut für Medizintechnik und Wissenschaft (IMES) am MIT und Philips im April 2023 zusammengearbeitet, um einen verbesserten kritischen Pflegedatensatz zu schaffen, um klinische Forschung und KI-Anwendungen in der Gesundheitsbranche voranzutreiben. Dieser Datensatz kombiniert umfangreiche klinische Informationen mit de-identifizierten Daten von ICU-Patienten, um den Erziehern und Wissenschaftlern dabei zu helfen, kritische Pflege- und Patientenergebnisse zu erkennen.

Bericht Deckung

Dieser Forschungsbericht kategorisiert den Markt für den de-identifizierten Gesundheitsdatenmarkt auf Basis verschiedener Segmente und Regionen prognostiziert Umsatzwachstum und analysiert Trends in jedem Submarkt. Der Bericht analysiert die wichtigsten Wachstumstreiber, Chancen und Herausforderungen, die den deidentifizierten Gesundheitsdatenmarkt beeinflussen. Neue Marktentwicklungen und Wettbewerbsstrategien wie Expansion, Produktstart und Entwicklung, Partnerschaft, Fusion und Akquisition wurden einbezogen, um die Wettbewerbslandschaft auf dem Markt zu zeichnen. Der Bericht identifiziert und profiliert die wichtigsten Marktteilnehmer strategisch und analysiert ihre Kernkompetenzen in jedem Teilsegment des de-identifizierten Gesundheitsdatenmarktes.

Global de-identified Health Data Market Berichterstattung melden

| Berichterstattung melden | Details |

|---|---|

| Basisjahr: | 2023 |

| Marktgröße in 2023: | USD 7.23 Milliarden |

| Prognosezeitraum: | 2023-2033 |

| Prognosezeitraum CAGR 2023-2033 : | 8.57% |

| Historische Daten für: | 2019-2022 |

| Anzahl der Seiten: | 220 |

| Tabellen, Diagramme und Abbildungen: | 95 |

| Abgedeckte Segmente: | Nach Typ, nach Anwendung, von Endbenutzer, nach Region und COVID-19 Wirkungsanalyse |

| Abgedeckte Unternehmen:: | IQVIA, Oracle (Cerner Corporation), Merative (Truven Health Analytics), Optum, Inc. (UnitedHealth Group), ICON plc, Veradigm LLC, IBM, Flatiron Health (F. Hoffmann-La Roche Ltd), Premier, Inc., Shaip, Komodo Health, Inc., Evidation Health, Inc., Medidata, Clarify Health Solutions und andere wichtige Anbieter. |

| Fallstricke und Herausforderungen: | COVID-19 Empact, Herausforderungen, Zukunft, Wachstum und Analyse |

Erfahren Sie mehr über diesen Bericht -

Antriebsfaktoren

Einer der Hauptfaktoren des de-identifizierten Gesundheitsdatenmarktes ist, dass Forschung und Entwicklung von der Nutzung de-identifizierter Daten profitieren können. Innovation ist möglich, ohne die individuelle Privatsphäre zu beeinträchtigen. Akademiker können de-identifizierte medizinische Aufzeichnungen verwenden, um Krankheitstrends zu untersuchen und neuartige Therapieansätze zu entwickeln. Es schützt die Privatsphäre von Personen durch das Löschen oder Verstecken von persönlichen Kennungen. Dadurch wird sichergestellt, dass personenbezogene Daten vertraulich bleiben. Daher treiben sie das Wachstum des Marktes voran.

Umschulungsfaktoren

Das Haupthindernis gegenüber dem de-identifizierten Gesundheitsdatenmarkt AI ist in der Lage, Personen aus de-identifizierten Daten neu zu identifizieren. Es stellt Herausforderungen vorherrschenden Schutz der Privatsphäre. Dies erfordert eine Bewertung der Datenschutzgarantien im Zeitalter des maschinellen Lernens.

Marktsegmentierung

Der de-identifizierte Gesundheitsdatenmarktanteil wird in Art, Anwendung und Endbenutzer klassifiziert.

- Die klinischen Daten Das Segment wird voraussichtlich den höchsten Marktanteil durch den Prognosezeitraum erhöhen.

Basierend auf dem Typ wird der de-identifizierte Gesundheitsdatenmarkt in klinische Daten, genomische Daten, Patientendemografie, verschreibungspflichtige Daten, Krankenhaus- und Anbieterdaten und pharmakogenomische Daten eingeteilt. Unter diesen wird erwartet, dass das klinische Datensegment den höchsten Marktanteil durch den Prognosezeitraum erhöht. Diese Dominanz ist auf ihren wesentlichen Beitrag zur Patientenpflegeoptimierung, Forschung und therapeutischen Entwicklung zurückzuführen. Personalisierte Gesundheitsversorgung kann ohne die Identifizierung von Behandlungsergebnissen und Patientendemografien nicht voranschreiten, die durch die breite Verfügbarkeit von klinischen Daten zugänglich gemacht werden.

- Das Segment klinische Forschung und Studien hält den größten Marktanteil über den Prognosezeitraum.

Auf der Grundlage der Anwendung wird der de-identifizierte Gesundheitsdatenmarkt in die klinische Forschung und Studien, die öffentliche Gesundheit, die Präzisionsmedizin, die Gesundheitsökonomie und die Ergebnisse Forschung (HEOR), das Bevölkerungsgesundheitsmanagement und die Drogenentdeckung und -entwicklung eingestuft. Darunter hält das Segment klinische Forschung und Studien den größten Marktanteil über den Prognosezeitraum. Dies liegt daran, dass seine wesentliche Funktion bei der Verbesserung der Behandlungstechniken und der Sicherstellung der Patientensicherheit für den größten Teil des Segments verantwortlich ist. Forscher können eine Reihe von Patientendemografien bewerten, Medikamentenantworten abschätzen und mögliche Sicherheitsprobleme frühzeitig im Entwicklungsprozess durch deidentifizierte Daten erkennen. Der Markt wächst aufgrund dieser Faktoren, die die Nachfrage nach klinischen Studien erhöhen, die stark von de-identifizierten Daten abhängen.

- Das Segment Healthcare Provider wird im Prognosezeitraum mit dem schnellsten CAGR wachsen.

Basierend auf dem Endverbraucher wird der de-identifizierte Gesundheitsdatenmarkt in pharmazeutische Unternehmen, Biotechnologie-Unternehmen, Medizinproduktehersteller, Gesundheitsdienstleister, Versicherungen/Gesundheitszahler, Behörden und andere eingeteilt. Unter diesen wird prognostiziert, dass das Segment Healthcare-Anbieter während der Prognosezeit am schnellsten CAGR wachsen wird. Gesundheitsdienstleister dominierten die Branche aufgrund ihrer kritischen Rolle in der klinischen Entscheidungsfindung, Behandlungsoptimierung und Patientenergebnisse. Healthcare-Anbieter verwenden de-identifizierte Daten für Forschungs-, Gesundheits- und Qualitätsverbesserungsprogramme, so dass sie Trends analysieren, ohne die Privatsphäre des Patienten zu gefährden.

Regionale Segmentanalyse des De-identified Health Data Market

- Nordamerika (USA, Kanada, Mexiko)

- Europa (Deutschland, Frankreich, U.K., Italien, Spanien, Rest Europas)

- Asien-Pazifik (China, Japan, Indien, Rest APAC)

- Südamerika (Brasilien und der Rest Südamerikas)

- Der Nahe Osten und Afrika (AE, Südafrika, Rest von MEA)

Nordamerika wird voraussichtlich den größten Teil des de-identifizierten Gesundheitsdatenmarktes über den vorhergesagten Zeitrahmen halten.

Erfahren Sie mehr über diesen Bericht -

Nordamerika wird prognostiziert, den größten Teil des de-identifizierten Gesundheitsdatenmarkts über den Prognosezeitraum zu halten. Die Region verfügt über eine hochmoderne Gesundheitsinfrastruktur und hat erhebliche Technologieinvestitionen getätigt, insbesondere in der Datenanalyse und in der künstlichen Intelligenz. Darüber hinaus erhöhen enge rechtliche Rahmenbedingungen, wie die HIPAA, die Priorität auf dem Datenschutz, die Nutzung von de-identifizierten Daten für die Forschung und die Gewährleistung der Compliance. Darüber hinaus treibt die Präsenz von großen Pharma- und Biotechnologie-Unternehmen die Nachfrage nach qualitativ hochwertigen Daten an, um klinische Studien und Arzneimittelentwicklung zu unterstützen.

Asien-Pazifik wird im Prognosezeitraum mit dem schnellsten CAGR-Wachstum auf dem de-identifizierten Gesundheitsdatenmarkt wachsen. Der Ausbau ist auf enorme Entwicklungen in der Gesundheitsinfrastruktur und in den Technologien zurückzuführen. Dieser Anstieg wird durch verstärkte Investitionen in die Gesundheits-IT und Datenanalysen, zusätzlich zu einem wachsenden Wunsch nach personalisierter Pflege, getrieben. Darüber hinaus ermutigt die verstärkte Wahrnehmung der Datenschutzgesetze Organisationen, de-identifizierte Datenlösungen zu verwenden, um die Einhaltung zu gewährleisten. Die boomenden Pharma- und Biotech-Unternehmen der Region ergänzen die Notwendigkeit umfangreicher Gesundheitsdaten für Untersuchungen und klinische Studien.

Wettbewerbsanalyse:

Der Bericht bietet die entsprechende Analyse der Schlüsselorganisationen/Unternehmen, die in den deidentifizierten Gesundheitsdatenmarkt eingebunden sind, sowie eine vergleichende Bewertung, die in erster Linie auf der Grundlage ihres Produktangebots, der Unternehmensübersichten, der geographischen Präsenz, der Unternehmensstrategien, des Segmentmarktanteils und der SWOT-Analyse basiert. Der Bericht enthält auch eine elaborative Analyse, die sich auf die aktuellen Nachrichten und Entwicklungen der Unternehmen konzentriert, darunter Produktentwicklung, Innovationen, Joint Ventures, Partnerschaften, Fusionen und Übernahmen, strategische Allianzen und andere. Dies ermöglicht die Bewertung des Gesamtwettbewerbs auf dem Markt.

Liste der wichtigsten Unternehmen

- IQVIA

- Oracle (Cerner Corporation)

- Merative (Truven Health Analytics)

- Optum, Inc. (UnitedHealth Group)

- ICON plc

- Veradigm LLC

- IBM

- Flatiron Health (F. Hoffmann-La Roche Ltd.)

- Premier, Inc.

- Shaip

- Komodo Health, Inc.

- Evidation Health, Inc.

- Medidata

- Klären von Gesundheitslösungen

- Sonstige

Hauptzielgruppe

- Marktteilnehmer

- Investoren

- Endverbraucher

- Regierungsbehörden

- Beratung und Forschung

- Risikokapitalisten

- Value-Added Resellers (VARs)

Neue Entwicklungen

- Im September 2024, ICON plc kooperierte mit IBM, um Entwicklungen in klinischen Studienprozessen mit de-identifizierten Gesundheitsdaten bekannt zu geben, die die Patientenregistrierung und das Studiendesign verbessern. Der Aufwand zielt darauf ab, die Testeffizienz zu erhöhen und die Medikamentenentdeckung zu beschleunigen, indem massive Datensätze genutzt werden und gleichzeitig die Privatsphäre der Patienten geschützt wird.

- Im Dezember 2023, nference, ein Software-Unternehmen zur Umwandlung von Gesundheitsdaten für die Forschung, mit Emory Healthcare, Georgias größte akademische Gesundheitseinrichtung, um den Zugang zu vielfältigen, aggregierten, de-identifizierten Daten zu verbessern.

Marktsegment

Diese Studie prognostiziert Einnahmen auf globaler, regionaler und landesweiter Ebene von 2020 bis 2033. Spherical Insights hat den de-identifizierten Gesundheitsdatenmarkt auf Basis der unten genannten Segmente segmentiert:

Global de-identified Health Data Market, Typ

- Klinische Daten

- Genomische Daten

- Patienten Demografie

- Daten zur Verschreibung

- Daten von Hospital und Provider

- Pharmakothek Daten

Global De-identified Health Data Market, Durch Anwendung

- Klinische Forschung und Versuche

- Öffentliche Gesundheit

- Präzisionsmedizin

- Health Economics and Outcomes Research (HEOR)

- Bevölkerung Gesundheitsmanagement

- Drogenentdeckung und Entwicklung

Global de-identified Health Data Market, Von Endbenutzer

- Pharmaunternehmen

- Biotechnologie-Firmen

- Hersteller von Medizinprodukten

- Gesundheitsdienstleister

- Versicherungsgesellschaften/Gesundheitszahler

- Regierungsagenturen

- Sonstige

Global de-identified Health Data Market, Durch regionale Analyse

- Nordamerika

- USA

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asia Pacific

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asia Pacific

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Naher Osten und Afrika

- VAE

- Saudi Arabien

- Katar

- Südafrika

- Rest des Nahen Ostens & Afrika

Benötigen Sie Hilfe, um diesen Bericht zu kaufen?