Global Glass Substrate Marktgröße, Trend, Prognosen bis 2033

Industrie: Chemicals & MaterialsGlobal Glass Substrate Market Insights Prognosen bis 2033

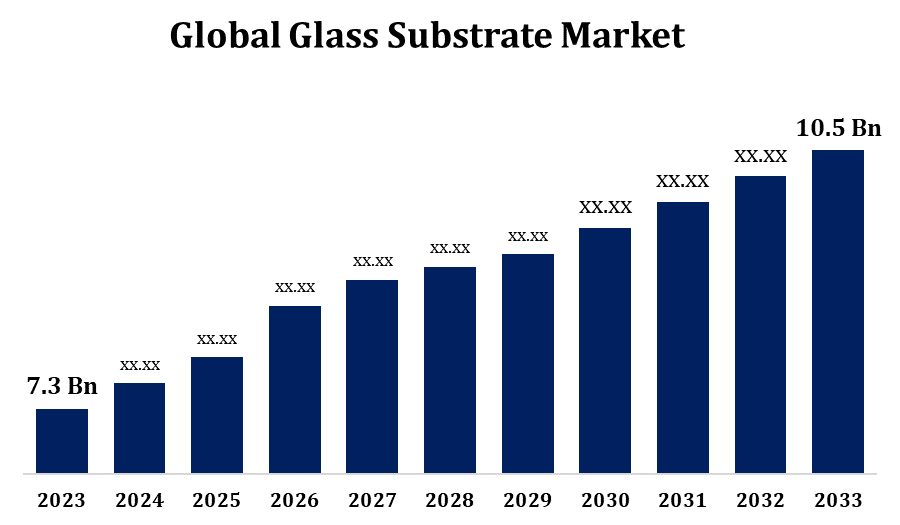

- Die Glassubstratmarktgröße wurde 2023 bei USD 7,3 Billion bewertet.

- Die Marktgröße wächst bei einem CAGR von 3,70% von 2023 bis 2033.

- Die weltweite Glassubstratmarktgröße wird voraussichtlich bis 2033 USD 10.5 Milliarden erreichen.

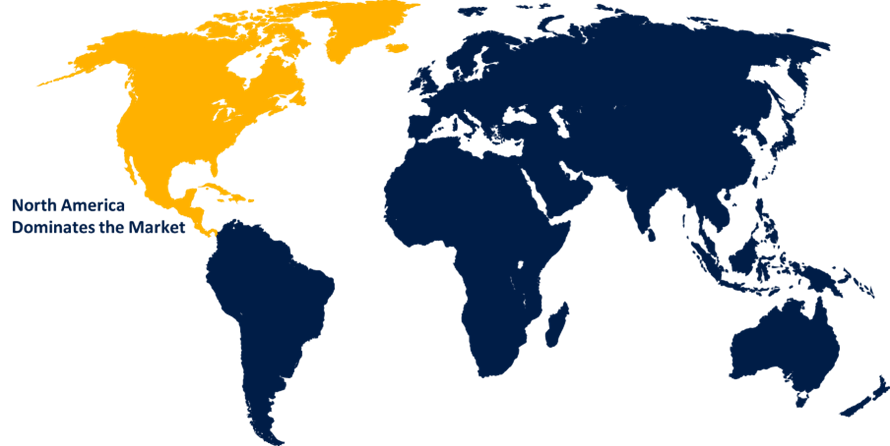

- Asia Pacific wird während der Prognosezeit am schnellsten wachsen.

Erfahren Sie mehr über diesen Bericht -

Die globale Glassubstrat-Marktgröße wird voraussichtlich bis 2033 USD 10,5 Milliarden erreichen, bei einem CAGR von 3,70% während der Prognosezeit 2023 bis 2033.

Der Glassubstratmarkt erlebt durch steigende Nachfrage in der Elektronik-, Automobil- und Solarindustrie ein Wachstum. Glassubstrate, die für ihre hohe Haltbarkeit, optische Klarheit und chemische Stabilität bekannt sind, sind bei der Herstellung von Flachbildschirmen, Photovoltaikmodulen und Automobildisplays von wesentlicher Bedeutung. Technologische Fortschritte in der Elektronik, insbesondere in der Halbleiter- und Displaytechnologie, erhöhen den Bedarf an hochwertigen Glassubstraten. Der Anstieg flexibler Displays und miniaturisierter Geräte treibt Hersteller auch auf ultradünne und leichte Glassubstrate. Asia-Pacific dominiert den Markt aufgrund der Präsenz großer Elektronik- und Automobilhersteller, während Nordamerika und Europa ein stetiges Wachstum erleben, das durch Innovation angetrieben wird. Zu den Herausforderungen gehören jedoch hohe Produktionskosten und komplexe Fertigungsprozesse, obwohl laufende FuE-Bemühungen darauf abzielen, diese Hindernisse zu überwinden.

Glassubstratmarkt Analyse der Wertschöpfungskette

Die Wertschöpfungskette des Glassubstratmarktes umfasst mehrere Schlüsselstufen, von der Rohstoffgewinnung bis zur Endanwendung. Der Prozess beginnt mit Lieferanten, die hochwertige Kieselsäure und andere wesentliche Rohstoffe für die Hersteller bieten. Diese Materialien werden dann durch Schmelz-, Umform- und Beschichtungsstufen verarbeitet, um hochwertige Glassubstrate mit spezifischen Eigenschaften, wie z.B. Dünnheit und optische Klarheit, für verschiedene Anwendungen herzustellen. Glas-Substrat-Hersteller kümmern sich um Branchen wie Elektronik, Automotive und Solarenergie, die eng mit OEMs (Original Equipment-Hersteller) zusammenarbeiten, um präzise Spezifikationen zu erfüllen. Händler und Einzelhändler spielen bei der Logistik eine Rolle und erleichtern die Lieferkette. Technologische Fortschritte, einschließlich Automatisierung und Präzisionstechnik, optimieren den Produktionsprozess. Die Nachfrage nach spezialisierten Substraten wie ultradünnem und flexiblem Glas treibt Innovation über die gesamte Wertschöpfungskette hinweg.

Glassubstrat Marktchancenanalyse

Der Glassubstratmarkt bietet zahlreiche Wachstumschancen, insbesondere mit der wachsenden Nachfrage in der Elektronik-, Erneuerbare Energien- und Automobilindustrie. Wie der Elektroniksektor voranschreitet, besteht ein steigender Bedarf an ultradünnen, leichten Glassubstraten in Produkten wie OLED-Displays, Smartphones und Wearables. Der Sektor Erneuerbare Energien, der von der Umstellung auf saubere Energielösungen angetrieben wird, schafft eine erhebliche Nachfrage nach Glassubstraten in Solar-Photovoltaik-Panels, wo ihre Haltbarkeit und Transparenz die Energieeffizienz verbessern. Darüber hinaus stärkt der Druck der Automobilindustrie auf digitale Dashboards und Head-up-Displays in Elektrofahrzeugen die Nachfrage nach spezialisierten Glassubstraten. Neue Technologien, wie flexible Displays und miniaturisierte Halbleiter-Geräte, erweitern das Marktpotenzial weiter und veranlasst Hersteller in Materialien, Produktionstechniken und nachhaltige Lösungen, um diese sich entwickelnden Möglichkeiten zu erfassen.

Glassubstratmarkt Berichterstattung melden

| Berichterstattung melden | Details |

|---|---|

| Basisjahr: | 2023 |

| Marktgröße in 2023: | USD 7,3 Milliarden |

| Prognosezeitraum: | 2023-2033 |

| Prognosezeitraum CAGR 2023-2033 : | 3.70% |

| Historische Daten für: | 2019-2022 |

| Anzahl der Seiten: | 215 |

| Tabellen, Diagramme und Abbildungen: | 110 |

| Abgedeckte Segmente: | Nach Typ, Durch Endverwendung Industrie, nach Region |

| Abgedeckte Unternehmen:: | AGC Inc., SCHOTT, AvanStrate Inc., Dongxu Group Co., Ltd., Irico Group New Energy Company Limited, TECNISCO, LTD., Corning Incorporated., Nippon Electric Glass Co., Ltd., HOYA Corporation., Plan Optik AG, Ohara Inc., and Others v |

| Fallstricke und Herausforderungen: | Covid-19 Empact, Herausforderungen, Wachstum, Analyse. |

Erfahren Sie mehr über diesen Bericht -

Marktdynamik

Glassubstrat Marktdynamik

Wachstum des Photovoltaik-Sektors, um das Marktwachstum zu fördern

Das Wachstum des Photovoltaik-Sektors (PV) ist ein bedeutender Treiber für den Glassubstratmarkt, da Glassubstrate eine entscheidende Rolle bei der Steigerung der Leistung und Haltbarkeit von Solarpaneelen spielen. Die weltweite Ausrichtung auf erneuerbare Energien und strenge Umweltvorschriften drängen auf eine verstärkte Sonnenenergieannahme, was zu einer größeren Nachfrage nach hochwertigen Glassubstraten in PV-Anwendungen führt. Diese Substrate verbessern die Lichtdurchlässigkeit, Haltbarkeit und Beständigkeit gegenüber rauen Umgebungsbedingungen und machen sie ideal für PV-Module. Die Regierungen weltweit unterstützen Solarprojekte durch Anreize und Subventionen, eine weitere Nachfrage nach Brennstoffen. Darüber hinaus sind die Fortschritte in der PV-Technologie, wie z.B. Biflächenmodule und ultradünne Solarpaneele, ermutigen die Hersteller, innovative Glassubstrate zu produzieren, die diese neuen Standards erfüllen und letztlich das Marktwachstum und die Innovation im Sektor vorantreiben.

Zurückhaltungen & Herausforderungen

Die Herstellung hochwertiger Glassubstrate beinhaltet eine präzise Handhabung und fortschrittliche Technologien, was zu hohen Produktionskosten führt, die die Erreichbarkeit begrenzen und die Markterweiterung einschränken können. Darüber hinaus unterliegen die Rohstoffkosten, insbesondere für hochreine Kieselsäure, Schwankungen, was die Gesamtproduktionskosten betrifft. Umweltbelange und -vorschriften in Bezug auf Emissionen aus Fertigungsprozessen ergänzen eine weitere Komplexität, die Investitionen in nachhaltige Praktiken erfordert. Das rasche Tempo der technologischen Fortschritte drückt auch die Hersteller auf eine kontinuierliche Verbesserung der Ausrüstung und Innovation, die kapitalintensive sein kann. Schließlich stellt der Wettbewerb aus alternativen Materialien wie Kunststoffsubstraten in flexiblen Anwendungen eine potenzielle Bedrohung dar, die Glashersteller dazu verpflichtet, ihr Angebot zu differenzieren.

Regionale Prognosen

Nordamerika Marktstatistik

Erfahren Sie mehr über diesen Bericht -

Nordamerika wird voraussichtlich den Glassubstratmarkt von 2023 bis 2033 dominieren. Der Fokus der Region auf technologische Innovation und fortschrittliche Fertigung hat die Einführung hochwertiger Glassubstrate in Produkten wie hochauflösende Displays, Halbleiter und Photovoltaik-Panels vorangetrieben. Das wachsende Interesse an Elektrofahrzeugen (EVs) und der anschließende Anstieg der digitalen Dashboard-Anzeigen erhöhen die Nachfrage in der Automobilindustrie. Darüber hinaus investieren die Vereinigten Staaten und Kanada in Solarenergie-Initiativen und erhöhen den Bedarf an dauerhaften und effizienten Glassubstraten in Photovoltaik-Anwendungen (PV). Allerdings stellen hohe Produktionskosten und Wettbewerb aus kostengünstigen Regionen Herausforderungen. Um wettbewerbsfähig zu bleiben, konzentrieren sich die nordamerikanischen Hersteller auf FuE, um innovative, kostengünstige und nachhaltige Glassubstratlösungen zu produzieren.

Asia Pacific Market Statistik

Asien-Pazifik erlebt das schnellste Marktwachstum zwischen 2023 und 2033. Hohe Nachfrage nach Unterhaltungselektronik, wie Smartphones, Tablets und OLED-Displays, treibt den Bedarf an fortschrittlichen Glassubstraten mit Qualitäten wie Dünnheit, Haltbarkeit und optischer Präzision. Die Region ist auch ein wichtiger Knotenpunkt für die Solarenergieproduktion, mit erheblichen Investitionen in die Photovoltaik (PV) Infrastruktur, die den Markt für Glassubstrate, die in PV-Modulen verwendet werden, weiter vorantreibt. Wettbewerbsfähige Produktionskosten und qualifizierte Arbeitskräfte tragen zur Marktführerschaft Asien-Pazifiks bei. Die steigenden Umweltvorschriften und die Herausforderung, Qualitätsstandards in der Massenproduktion zu erhalten, drängen die Hersteller jedoch dazu, in nachhaltige Praktiken und fortschrittliche Technologien zu investieren, um die Produktionseffizienz zu verbessern und globale Standards zu erfüllen.

Segmentanalyse

Einblicke nach Typ

Das Borosilikatsegment entfiel auf den größten Marktanteil im Prognosezeitraum 2023 bis 2033. Das Borosilikat-Segment im Glassubstratmarkt erlebt ein robustes Wachstum, vor allem aufgrund seiner überlegenen thermischen und chemischen Beständigkeit. Borosilikatglas ist bekannt für seine hohe Haltbarkeit und geringe Wärmeausdehnung, ideal für Anwendungen in Hochtemperatur-Umgebungen, wie in Laborgeräten, Halbleiterproduktion und Photovoltaik. Seine Stabilität unter extremen Bedingungen macht es gut geeignet für den Einsatz in Solarpaneelen, wo es die Langlebigkeit und Leistung bei wechselndem Wetter erhöht. Elektronik-Hersteller bevorzugen zunehmend Borosilikat-Substrate für Display-Technologien, einschließlich fortgeschrittener Smartphones und Tablets, da sie sowohl Klarheit als auch Beständigkeit gegen thermischen Schock bieten. Mit fortwährenden Innovationen und der Nachfrage nach leistungsfähigen Materialien in Branchen wie Automotive, erneuerbare Energien und Elektronik wird erwartet, dass das Borosilikatsegment seine Bedeutung im Glassubstratmarkt ausbaut und verfestigt.

Insights von End User

Das Automobilsegment entfiel auf den größten Marktanteil im Prognosezeitraum 2023 bis 2033. Glassubstrate sind essentiell bei der Herstellung von digitalen Displays, HUDs (Head-up-Displays) und Touchscreens, die in modernen Fahrzeugen immer mehr Standard sind. Da Automobilhersteller mehr Infotainment-Systeme und digitale Schnittstellen integrieren, geht die Nachfrage nach langlebigen, hochwertigen Glassubstraten mit Kratzfestigkeit, Klarheit und Wärmetoleranz über. Elektrofahrzeuge (EVs) und Luxusautos, insbesondere, betonen schlanke, High-Tech-Displays, die dünne und optisch klare Substrate benötigen. Darüber hinaus erhöht die Erweiterung der intelligenten und vernetzten Autotechnologien die Notwendigkeit von Sensoren und Bildschirmen, die weitere Nachfrage nach spezialisierten Glassubstraten. Insgesamt positioniert dieser Trend das Automotive-Segment als wichtiger Beitrag zum Marktwachstum.

Aktuelle Marktentwicklungen

- Am November 2023 hat AUO Corp., ein Lieferant von flachen Paneelen, die zweite Phase des Betriebs für seine sechste Generation Low-Temperatur polykristalline Silizium (LTPS) LCD-Fertigungsanlage in Kunshan, China, begonnen, um die Glassubstratproduktion zu steigern.

Wettbewerbslandschaft

Hauptakteure auf dem Markt

- AGC Inc.

- SCHOTT

- AvanStrate Inc.

- Dongxu Group Co., Ltd.

- Irico Group New Energy Company Limited

- TECNISCO, LTD.

- Corning Incorporated.

- Nippon Electric Glass Co., Ltd.

- HOYA Corporation.

- Plan Optik AG

- Ohara Inc.

- Sonstige

Marktsegmentierung

Diese Studie prognostiziert Einnahmen auf globaler, regionaler und landwirtschaftlicher Ebene von 2023 bis 2033.

Glassubstratmarkt, Typanalyse

- Borosilikat

- Silikon

- Fused Silica/Quartz

- Aluminiumsilikat

- Keramik

Glassubstratmarkt, Endverwendung Analyse

- Elektronik

- Automobilindustrie

- Gesundheit

- Luft- und Raumfahrt

- Energie

Glassubstratmarkt, Regionale Analyse

- Nordamerika

- USA

- Kanada

- Mexiko

- Europa

- Deutschland

- Uk

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asia Pacific

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asia Pacific

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Naher Osten und Afrika

- VAE

- Saudi Arabien

- Katar

- Südafrika

- Rest des Nahen Ostens & Afrika

Benötigen Sie Hilfe, um diesen Bericht zu kaufen?