Software Defined Fahrzeugmarktgröße, Aktien, Prognosen bis 2033

Industrie: Automotive & TransportationGlobal Software Defined Vehicle Market Insights Prognosen bis 2033

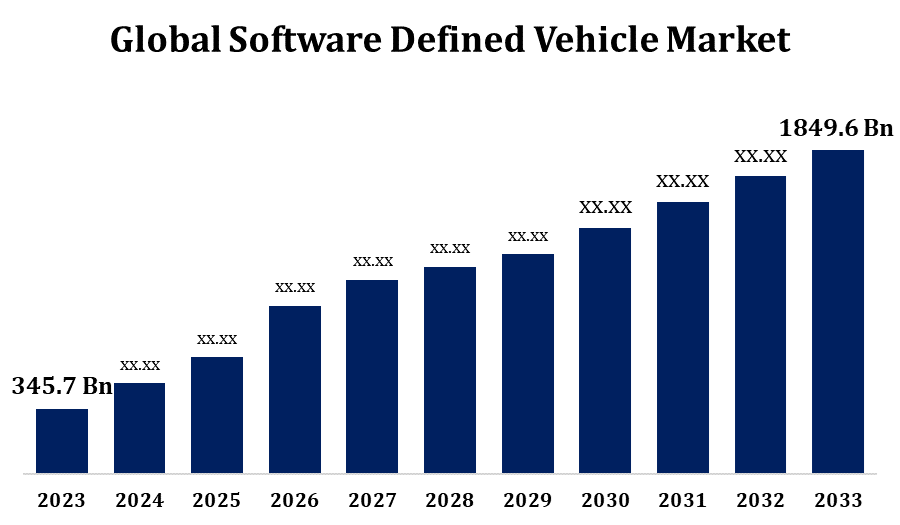

- Der Software Defined Vehicle Market wurde 2023 bei USD 345.7 Billion bewertet.

- Der Markt wächst von 2023 bis 2033 bei einem CAGR von 18,26%.

- Der Global Software Defined Vehicle Market soll bis 2033 USD 1849.6 Milliarden erreichen.

- Asien-Pazifik wird während der Prognosezeit voraussichtlich am schnellsten wachsen.

Erfahren Sie mehr über diesen Bericht -

Die Global Software Defined Vehicle Market Size wird voraussichtlich USD 1849.6 Milliarden erreichen Bis 2033, bei einem CAGR von 18,26% während der Prognosezeit 2023 bis 2033.

Der Software Defined Vehicle Market wächst rasant, angetrieben durch Fortschritte in der Automobilelektronik, Konnektivität und KI. SDVs integrieren softwarezentrische Architekturen, die über-the-air (OTA) Updates, verbesserte Sicherheit und autonome Fahrfunktionen ermöglichen. Automakers wechseln sich von traditionellen hardwareabhängigen Designs zu flexiblen, softwaregesteuerten Modellen, die kontinuierliche Fahrzeugerweiterungen und personalisierte Benutzererlebnisse ermöglichen. Zu den wichtigsten Akteuren gehören Tesla, Volkswagen und General Motors, die in softwaredefinierte Plattformen investieren, um die Leistung und Sicherheit zu verbessern. Der Anstieg von Elektrofahrzeugen (EVs) und 5G-Konnektivität beschleunigt die SDV-Adoption weiter. Herausforderungen sind Cybersicherheitsbedrohungen, hohe Entwicklungskosten und regulatorische Compliance. Die zunehmende Nachfrage der Verbraucher nach intelligenter Mobilität und Partnerschaften zwischen Technologiefirmen und Autoherstellern treibt das Marktwachstum voran. Der SDV-Markt ist bereit, die Automobilindustrie in den kommenden Jahren zu revolutionieren.

Software Definiert Fahrzeugmarkt Analyse der Wertschöpfungskette

Die Software Defined Vehicle Marktwert-Kette besteht aus mehreren Schlüsselsegmenten, darunter Halbleiterlieferanten, Softwareentwickler, Autohersteller und Dienstleister. Es beginnt mit Chip-Herstellern wie Nvidia, Qualcomm und Intel, die leistungsstarke Computer-Hardware bieten. Als nächstes entwickeln Softwareanbieter wie BlackBerry QNX, Android Automotive und AUTOSAR Betriebssysteme, Middleware und künstliche Intelligenz-getriebene Anwendungen. Autohersteller wie Tesla, BMW und Ford integrieren Software in Fahrzeugarchitekturen und ermöglichen Über-The-Air-Updates, autonome Funktionen und vernetzte Services. Cloud- und Konnektivitätsanbieter wie Amazon Web Services, Microsoft Azure und Mobilfunkbetreiber der fünften Generation sorgen für nahtloses Datenmanagement und fahrzeug-zu-allergene Kommunikation. Tier-1 Lieferanten wie Bosch und Continental erleichtern die Hardware-Software-Integration. Schließlich bieten Dienstleistungsanbieter Cybersicherheit, Datenanalyse und abonnierte Funktionen an. Die Zusammenarbeit zwischen diesen Akteuren ist entscheidend, um Innovation, Sicherheit und Skalierbarkeit im sich entwickelnden Software-Defined Vehicle-Ökosystem zu gewährleisten.

Software Definierte Marktchancenanalyse

Der Markt für Software Defined Vehicle bietet erhebliche Chancen, die durch die Weiterentwicklung von Konnektivität, künstlicher Intelligenz und Cloud Computing ausgelöst werden. Die wachsende Nachfrage nach Over-the-Air-Updates, autonomem Fahren und personalisierten In-Car-Erlebnissen ist die Ermutigung von Autoherstellern, softwarezentrierte Architekturen zu übernehmen. Die Umstellung auf Elektrofahrzeuge erhöht die Notwendigkeit von softwaredefinierten Lösungen zur Optimierung der Energieeffizienz und Leistung. Technologieunternehmen können auf Chancen in der Cybersicherheit, Datenanalyse und Fahrzeug-zu-allergenen Kommunikation Kapitalisieren. Darüber hinaus schaffen regulatorische Pushs für eine sicherere und intelligentere Mobilität ein günstiges Umfeld für Innovation. Abonnement-basierte Software-Dienste, digitale Zwillingstechnologie und vorausschauende Wartungslösungen bieten neue Umsatzströme. Die Zusammenarbeit zwischen Automobilherstellern, Halbleiterfirmen und Software-Anbietern wird entscheidend sein, um das volle Potenzial dieses Marktes zu entfalten und Software-Defined Vehicles zu einem kritischen Teil der zukünftigen Automobillandschaft zu machen.

Global Software Definiert Fahrzeugmarkt Berichterstattung melden

| Berichterstattung melden | Details |

|---|---|

| Basisjahr: | 2023 |

| Marktgröße in 2023: | USD 345.7 Milliarden |

| Prognosezeitraum: | 2023-2033 |

| Prognosezeitraum CAGR 2023-2033 : | 18.26% |

| 2033 Wertprojektion: | USD 1849.6 Milliarden |

| Historische Daten für: | 2019-2022 |

| Anzahl der Seiten: | 220 |

| Tabellen, Diagramme und Abbildungen: | 115 |

| Abgedeckte Segmente: | Durch Angebot, nach Fahrzeugtyp, nach Region und COVID-19 Impact Analysis |

| Abgedeckte Unternehmen:: | Robert Bosch GmbH, Nvidia Corporation, Qualcomm Technologies Inc., Marelli Holdings Co., Ltd., Continental AG, Volkswagen Group, Harman International, Tesla, Volvo Group, Ford Motor Company und andere Schlüsselakteure. |

| Fallstricke und Herausforderungen: | COVID-19 Empact, Herausforderungen, Zukunft, Wachstum und Analyse |

Erfahren Sie mehr über diesen Bericht -

Marktdynamik

Software Defined Vehicle Market Dynamics

Steigerung der Raffinesse und Einbindung moderner Technologien in moderne Fahrzeuge

Das Wachstum des Software-Defined Vehicle-Marktes wird von der zunehmenden Raffinesse und Einbindung moderner Technologien in moderne Fahrzeuge angetrieben. Autohersteller wechseln von traditionellen hardwaregetriebenen Modellen zu softwarezentrierten Architekturen, die Echtzeit-Updates, verbesserte Automatisierung und verbesserte Fahrzeugleistung ermöglichen. Der Anstieg der künstlichen Intelligenz, des maschinellen Lernens und der Cloud Computing ermöglicht nahtlose Over-the-Air-Updates, vorausschauende Wartung und fortschrittliche Fahrerassistenzsysteme. Konnektivitätsfortschritte, wie mobile Netzwerke der fünften Generation und fahrzeug-zu-allergene Kommunikation, beschleunigen die Markterweiterung weiter. Darüber hinaus erfordert die Umstellung auf Elektrofahrzeuge intelligente Softwarelösungen, um das Energiemanagement und die Nutzererfahrung zu optimieren.

Zurückhaltungen & Herausforderungen

Eine große Hürde ist Cybersicherheit, da erhöhte Konnektivität und Über-The-Air-Updates Fahrzeuge aufdecken, um Risiken und Datenverletzungen zu hacken. Die hohen Kosten für Softwareentwicklung und Integration stellen auch eine Herausforderung dar, die erhebliche Investitionen in fortschrittliche Computerhardware und Cloud-Infrastruktur erfordert. Die nahtlose Kompatibilität zwischen Software und Fahrzeughardware bleibt komplex, da Autohersteller eng mit Technologieanbietern und Halbleiterherstellern zusammenarbeiten müssen. Regulatorische Compliance ist ein weiteres kritisches Thema, mit der Entwicklung von Sicherheits- und Datenschutzgesetzen in verschiedenen Regionen. Darüber hinaus ergänzt die Notwendigkeit für kontinuierliche Software-Updates und Wartung operative Komplexitäten für Autohersteller.

Regionale Prognosen

Nordamerika Marktstatistik

Erfahren Sie mehr über diesen Bericht -

Nordamerika wird voraussichtlich den Software Defined Vehicle Market von 2023 bis 2033 dominieren. Der Markt wird durch starke technologische Fortschritte, hohe Verbrauchernachfrage nach vernetzten Autos und das Vorhandensein großer Automobil- und Technologieunternehmen angetrieben. Autohersteller wie Tesla, General Motors und Ford investieren stark in Software-zentrierte Fahrzeugarchitekturen, die Über-The-Air-Updates, autonomes Fahren und fortschrittliche Fahrerassistenzsysteme ermöglichen. Die robuste mobile Netzwerkinfrastruktur und Cloud Computing-Funktionen der Region der fünften Generation unterstützen das Wachstum von Software-Defined Vehicles weiter. Darüber hinaus beschleunigen regulatorische Initiativen zur Förderung der Fahrzeugsicherheit, der Emissionsreduktion und der intelligenten Mobilität die Markterweiterung. Herausforderungen wie Cybersicherheitsbedrohungen und hohe Entwicklungskosten bestehen jedoch weiterhin. Strategische Partnerschaften zwischen Autoherstellern, Halbleiterfirmen und Softwareanbietern spielen eine entscheidende Rolle bei der Gestaltung der Zukunft des Software-Defined Vehicle-Markts in Nordamerika.

Asia Pacific Market Statistik

Asien-Pazifik erlebt das schnellste Marktwachstum zwischen 2023 und 2033. China, Japan und Südkorea sind an der Spitze, mit Autoherstellern wie Toyota, Hyundai und BYD investieren in softwaregetriebene Fahrzeugarchitekturen. Der Ausbau von Elektrofahrzeugen und autonomen Fahrtechnologien beschleunigt die Marktakzeptanz weiter. Darüber hinaus unterstützt das Vorhandensein führender Halbleiterunternehmen und Cloud-Dienstleister Fortschritte bei der Fahrzeugkonnektivität und der künstlichen Intelligenzintegration. Die Zusammenarbeit zwischen Autoherstellern, Technologieunternehmen und Regierungsstellen ist für die Weiterentwicklung von Software-Defined Vehicles in Asia-Pacific unerlässlich, was die Region zu einem Schlüsselfaktor für das zukünftige Wachstum der Branche macht.

Segmentanalyse

Insights by Angebot

Das Segment Software entfiel auf den größten Marktanteil im Prognosezeitraum 2023 bis 2033. Die Nachfrage nach Over-the-Air-Updates, künstlichen Intelligenz-getriebenen Systemen und autonomen Fahrfunktionen treibt die Entwicklung anspruchsvoller Betriebssysteme, Middleware und Cloud-basierten Services voran. Unternehmen wie BlackBerry QNX, Android Automotive und AUTOSAR führen den Weg, um sichere und skalierbare Software-Plattformen zu bieten. Durch den Anstieg der Elektrofahrzeuge wird die Notwendigkeit einer intelligenten Software zur Optimierung der Batterieleistung und des Energiemanagements weiter gestärkt. Darüber hinaus erstellen Abonnement-basierte Software-Dienste, digitale Twin-Technologie und vorausschauende Wartungslösungen neue Umsatzströme für Autohersteller. Da Fahrzeuge softwarezentrierter werden, wird das Software-Segment weiterhin ein wichtiger Treiber für Innovation und Markterweiterung sein.

Einblicke nach Fahrzeugtyp

Das Segment BEV entfiel auf den größten Marktanteil im Prognosezeitraum 2023 bis 2033. Autohersteller wie Tesla, BYD und Volkswagen integrieren fortschrittliche Software, um die Batterieeffizienz zu verbessern, Echtzeit-Diagnostik bereitzustellen und Über-The-Air-Updates zu ermöglichen. Intelligente Energiemanagementsysteme und künstliche Intelligenz-getriebene vorausschauende Wartung verbessern die Lebensdauer und Benutzererfahrung des Fahrzeugs. Darüber hinaus unterstützt der Ausbau der Ladeinfrastruktur und der Fahrzeug-zu-Grid-Technologie eine nahtlose Integration mit Smart Grids. Da die Regierungen weltweit durch Anreize und Emissionsvorschriften die Elektromobilität vorantreiben, steigt die Nachfrage nach softwarezentrierten Elektrofahrzeugen weiter an. Die Konvergenz von Elektro- und Software-definierten Technologien verwandelt die Automobilindustrie und macht Battery Electric Vehicles zu einem Schlüsselsegment für zukünftige Mobilitätslösungen.

Einblicke durch Anwendung

Das Segment ADAS/HAD entfiel auf den größten Marktanteil im Prognosezeitraum 2023 bis 2033. Autohersteller integrieren zunehmend künstliche Intelligenz, maschinelles Lernen und Sensorfusionstechnologien, um die Fahrzeugsicherheit, Automatisierung und Benutzererfahrung zu verbessern. Advanced Driver Assistance Systems Funktionen wie adaptive Cruise Control, Lane-keeping-Hilfe und automatisierte Notbremsung werden standardmäßig, während Highly Automated Driving auf volle Autonomie zugeht. Unternehmen wie Tesla, Waymo und Mercedes-Benz investieren in Echtzeit-Datenverarbeitung, Over-the-Air-Updates und Fahrzeug-zu-allem Kommunikation zur Verbesserung der Automatisierungsfähigkeit. Die Erweiterung der mobilen Netzwerke der fünften Generation und des Edge Computing unterstützt zudem die Entscheidungsfindung mit geringer Latenz. Das Segment Advanced Driver Assistance Systems und Highly Automated Driving wird weiterhin ein wichtiger Wachstumsbereich in Software-Defined Vehicles sein.

Aktuelle Marktentwicklungen

- Im November 2024, Panasonic Automotive Systems Co., Ltd. arbeitete mit Arm zusammen, um eine standardisierte Automobilarchitektur für Software-Defined Vehicles zu etablieren.

Wettbewerbslandschaft

Hauptakteure auf dem Markt

- Robert Bosch GmbH

- Nvidia Corporation

- Qualcomm Technologies Inc.

- Marelli Holdings Co., Ltd.

- AG

- Volkswagen Group

- Harman International

- Tesla

- Volvo Group

- Ford Motor Company

Marktsegmentierung

Diese Studie prognostiziert Einnahmen auf globaler, regionaler und landwirtschaftlicher Ebene von 2023 bis 2033.

Software Defined Vehicle Market, Angebot Analyse

- Hardware

- Software

- Dienstleistungen

Software Definiert Fahrzeugmarkt, Fahrzeugtyp Analyse

- ICE

- BEV

- HEV/PHEV

Software Definiert Fahrzeugmarkt, Anwendungsanalyse

- Powertrain und Chassis

- ADAS/HAD

- Körper und Energie

- Infotainment

- Vernetzung und Sicherheit

Software Definiert Fahrzeugmarkt, Regionalanalyse

- Nordamerika

- USA

- Kanada

- Mexiko

- Europa

- Deutschland

- Uk

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asia Pacific

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asia Pacific

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Naher Osten und Afrika

- VAE

- Saudi Arabien

- Katar

- Südafrika

- Rest des Nahen Ostens & Afrika

Benötigen Sie Hilfe, um diesen Bericht zu kaufen?