Vereinigtes Königreich Home Equity Lending Market Size, Share, and COVID-19 Impact Analysis, By Types, (Fixed Rate Loans, and Home Equity Line of Credit (HELOC)), By Service Provider, (Banks, Building Societies, Online, Credit Unions and Others), und Vereinigtes Königreich Home Equity Lending Market Insights, Industry Trend, Prognoses to 2033

Industrie: Banking & FinancialVereinigtes Königreich Home Equity Lending Market Insights Prognosen bis 2033

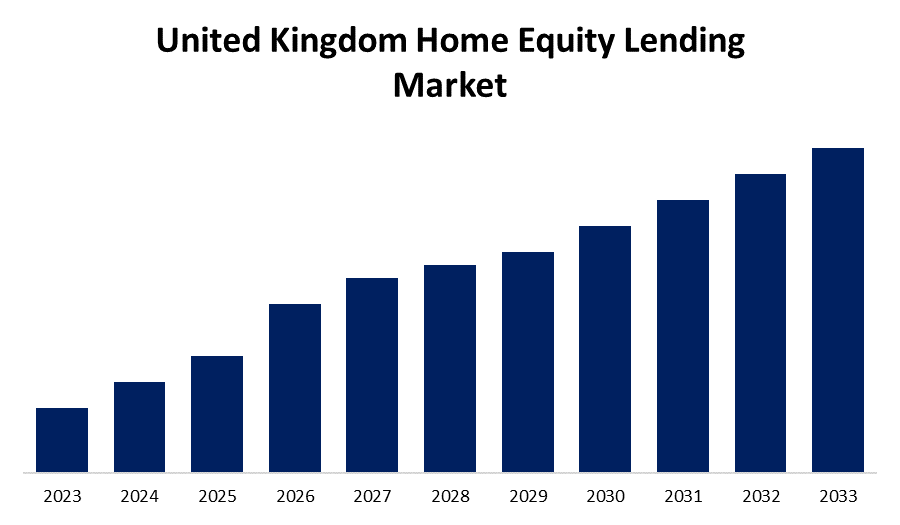

- Der Markt wächst bei einem CAGR von 4,5% von 2023 bis 2033

- Die US Home Equity Lending Market Size wird voraussichtlich einen signifikanten Anteil bis 2033 halten

Erfahren Sie mehr über diesen Bericht -

Vereinigtes Königreich Der Home Equity Lending Market wird voraussichtlich bis 2033 einen signifikanten Anteil halten, der bei einem CAGR von 4,5% von 2023 bis 2033 wächst. Die zunehmende Heimatbesitzrate, der Immobilienmarkt, das wachsende Interesse an Home-Equity-Releases, steigendem Bewusstsein, regulatorischer Unterstützung und Flexibilität und Nutzung von Mitteln treiben das Wachstum des Home-Equity-Darlehensmarktes in Großbritannien voran.

Marktübersicht

Home-Equity-Darlehen-Dienste werden von High-Street-Banken, Online-Banken, Kreditgewerkschaften, Gebäudegesellschaften und anderen Institutionen angeboten. In Großbritannien werden Privatkapitaldarlehen von zahlreichen Banken bereitgestellt, jedoch sind Private Equity Linien von Krediten (HELOCs) häufiger als Private Equity Darlehen. Der Immobilienkreditmarkt ist aufgrund der Vielzahl von Organisationen, die diese Produkte anbieten, inhärent fragmentiert. Im vergangenen Jahr wurde eine signifikante Zunahme in der Zahl der britischen Bürger beobachtet, die in „Buy to let property“ investieren. Aufgrund seiner Fähigkeit, sowohl Mieteinnahmen als auch Kapitalentwicklung zu generieren, ist Immobilien in Popularität als Alternative zu konventionellen Investitionen und Renten gewachsen. Aufgrund des langen Antragsverfahrens und der Forderung nach einer Barreserve von 20 bis 30 % der gesamten Investition nutzen Investoren Eigenkapitaldarlehen und Kreditlinien für Immobilieninvestitionen. Darüber hinaus wird das wachsende Bewusstsein der Verbraucher durch Bildungskampagnen über die Kreditvergabe an Heimeigenkapital die Popularität steigern. Die sich entwickelnden Technologie- und Verbraucheranforderungen an die Schaffung innovativer Home-Equity-Darlehensprodukte mit zusätzlichen Vorteilen und Funktionen nutzen die Marktchance für den Home-Equity-Darlehenmarkt. Darüber hinaus appelliert die flexible Nutzung von Haushaltsequity-Fonds, von der Konsolidierung bis zur Verbesserung der Heimat, bis hin zu einer Vielzahl von Anleihen.

Bericht Deckung

Dieser Forschungsbericht kategorisiert den Markt für den UK-Home-Equity-Darlehenmarkt auf Basis verschiedener Segmente und Regionen und prognostiziert Umsatzwachstum und analysiert Trends in jedem Submarkt. Der Bericht analysiert die wichtigsten Wachstumstreiber, Chancen und Herausforderungen, die den Immobilienmarkt beeinflussen. Neue Marktentwicklungen und Wettbewerbsstrategien wie Expansion, Produktstart und Entwicklung, Partnerschaft, Fusion und Akquisition wurden einbezogen, um die Wettbewerbslandschaft auf dem Markt zu zeichnen. Der Bericht identifiziert und profiliert die wichtigsten Marktteilnehmer strategisch und analysiert ihre Kernkompetenzen in jedem Teilsegment des Immobilienmarktes.

Vereinigtes Königreich Home Aktienmarkt Berichterstattung melden

| Berichterstattung melden | Details |

|---|---|

| Basisjahr: | 2023 |

| Prognosezeitraum: | 2023-2033 |

| Prognosezeitraum CAGR 2023-2033 : | 4.5% |

| Historische Daten für: | 2019-2022 |

| Anzahl der Seiten: | 180 |

| Tabellen, Diagramme und Abbildungen: | 100 |

| Abgedeckte Segmente: | Nach Arten, Von Service Provider |

| Abgedeckte Unternehmen:: | Bank of England, Barclays Bank, Selina Advance, Aviva UK, Royal Bank of Scotland, Legal and General, Coventry Building Society, LV Friendly Society, Onefamily und andere Schlüsselunternehmen. |

| Fallstricke und Herausforderungen: | COVID-19 Empact, Herausforderung, Zukunft, Wachstum und Analyse |

Erfahren Sie mehr über diesen Bericht -

Antriebsfaktoren

Die Kreditvergabe von Home-Equity bietet Privatbesitzer-Darlehen basierend auf ihren Immobilien. Der Anstieg des Umsatzes von Wohnimmobilien in Großbritannien ist indikativ für eine wachsende Neigung unter britischen Bewohnern, in Immobilien zu investieren. Damit treibt die wachsende Eigenheimbesitzerschaft die Marktnachfrage. Darüber hinaus trägt das stetige Wachstum des britischen Immobilienmarktes und das zunehmende Bewusstsein für die Kreditvergabe an Privatkunden als Finanzinstrument zum Markttreiben bei. Aufgrund der rekordverdächtigen Anstiege der Heimpreise planen 22% der Arbeitnehmer heute, den Wert ihres Vermögens zu nutzen, um ihren Ruhestand zu unterstützen, nach einer Umfrage von Hausbesitzern im Vereinigten Königreich. So treibt das wachsende Interesse an Home-Equity-Releases den britischen Home-Equity-Darlehenmarkt.

Umschulungsfaktoren

Der erhöhte Rückgang des Wohnungsmarktes verringert die Verfügbarkeit von Eigenkapital negativ auf die Marktnachfrage. Darüber hinaus wirken sich die wirtschaftlichen Faktoren wie Inflation, Arbeitslosigkeit und Veränderung der Zinssätze auf das Vertrauen der Darlehensnehmer und die Nachfrage nach Krediten für Privathaushalte aus, und die Verschiebungen in der Regulierungspolitik bremsen den britischen Kapitalmarkt zurück.

Marktsegmentierung

Der Anteil des UK Home Equity Lending Market wird in Typen und Dienstleister klassifiziert.

- Das Segment Festzinsdarlehen dominiert den Markt mit dem größten Marktanteil während des Prognosezeitraums.

Der Markt für Privateigentumskredite des Vereinigten Königreichs wird nach Arten in festverzinsliche Kredite und Eigenkapitalpositionen (HELOC) unterteilt. Unter diesen dominiert das Segment Festzinsdarlehen den Markt mit dem größten Marktanteil während des Prognosezeitraums. Kredite mit fester Zinsvergütung stellen Darlehensnehmern einen konstanten Zinssatz für die gesamte Laufzeit des Darlehens sicher. Die zunehmende Priorität für die langfristige Finanzplanung und die Vermeidung des Risikos mit variablen Krediten treiben die Marktnachfrage.

- Die Das Segment Banken dominiert während des Prognosezeitraums den britischen Immobilienmarkt.

Basierend auf dem Dienstleister, ist der United Kingdom Home-Equity-Darlehen Markt in Banken, Gebäudegesellschaften, Online, Kreditgewerkschaften und andere unterteilt. Unter diesen, die Das Segment Banken dominiert während des Prognosezeitraums den britischen Immobilienmarkt. Der etablierte Ruf, die reichlichen Ressourcen und die Fähigkeit, wettbewerbsfähige Zinsen und Konditionen anzubieten, treiben den Markt im Segment Bankdienstleister.

Wettbewerbsanalyse:

Der Bericht bietet die entsprechende Analyse der Schlüsselorganisationen/Unternehmen, die innerhalb des UK-Home-Equity-Darlehensmarktes beteiligt sind, sowie eine vergleichende Bewertung, die in erster Linie auf der Grundlage ihres Produktangebots, der Unternehmensübersichten, der geographischen Präsenz, der Unternehmensstrategien, des Segment-Marktanteils und der SWOT-Analyse basiert. Der Bericht enthält auch eine elaborative Analyse, die sich auf die aktuellen Nachrichten und Entwicklungen der Unternehmen konzentriert, darunter Produktentwicklung, Innovationen, Joint Ventures, Partnerschaften, Fusionen und Übernahmen, strategische Allianzen und andere. Dies ermöglicht die Bewertung des Gesamtwettbewerbs auf dem Markt.

Liste der wichtigsten Unternehmen

- Bank of England

- Barclays Bank

- Selina Advance

- Aviva UK

- Royal Bank of Scotland

- Recht und Allgemein

- Coventry Building Society

- LV Freundliche Gesellschaft

- Einfamilien

- Sonstige

Hauptzielgruppe

- Marktteilnehmer

- Investoren

- Endverbraucher

- Regierungsbehörden

- Beratung und Forschung

- Risikokapitalisten

- Value-Added Resellers (VARs)

Neue Entwicklungen

- Im Februar 2022, Selina Advance, ein in London ansässiges Fintech-Geschäft, erhöhte 150 Millionen US-Dollar für Investitionen, um seine Home-Equity-Darlehenslösungen für Kunden in ganz Großbritannien zu erweitern. Die von der globalen Private Equity-Plattform Lightrock koordinierte Finanzierungsrunde umfasste 35 Millionen US-Dollar in Eigenkapital und 115 Millionen US-Dollar in Krediten von Goldman Sachs und GGC, um dem Unternehmen dabei zu helfen, in Großbritannien zu expandieren.

Marktsegment

Diese Studie prognostiziert von 2020 bis 2033 Einnahmen auf dem Niveau des Vereinigten Königreichs, der Region und des Landes. Spherical Insights hat den United Kingdom Home Equity Lending Market auf Basis der unten genannten Segmente segmentiert

Vereinigtes Königreich Home Equity Lending Market, By Arten

- Zinsvergütungen

- Home Equity Line of Credit (HELOC)

Vereinigtes Königreich Home Equity Lending Market, Von Service Provider

- Banken

- Bauwerke

- Online

- Kreditinstitute

- Sonstige

Benötigen Sie Hilfe, um diesen Bericht zu kaufen?