Vereinigte Staaten Integrierte Liefernetzwerk Marktgröße, Aktien und COVID-19 Impact Analysis, By Integration Model (Vertical, Horizontal), By Service-Typ (Akut Care/Hospitals, Primary Care, Langzeitgesundheit, Spezialkliniken), Komponente (Hospital, ASCs, Health Clinic), und Vereinigte Staaten Integrierte Liefernetzwerk-Insights Prognosen bis 2033

Industrie: HealthcareVereinigte Staaten Integrierte Lieferung Netzwerk Markt Größe Einblicke Prognosen bis 2033

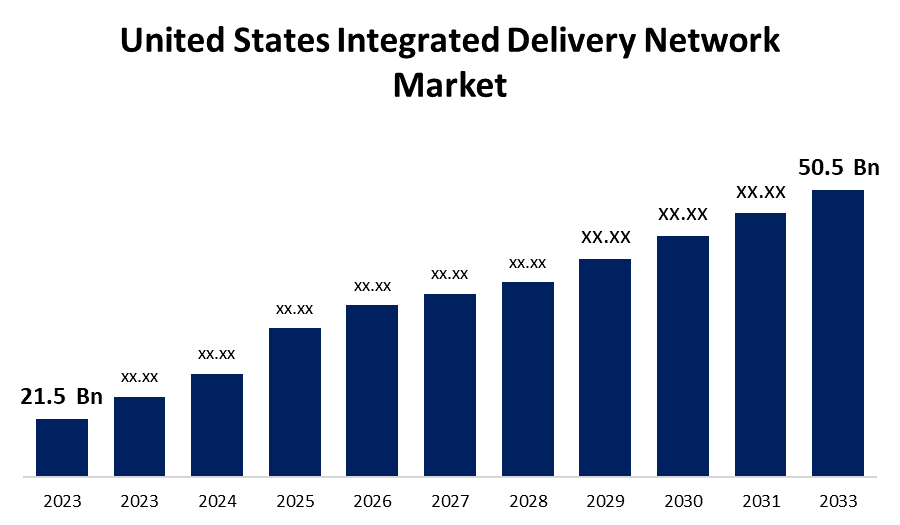

- Die United States Integrated Delivery Network Market Size wurde 2023 bei USD 21.5 Billion bewertet.

- Die Marktgröße wächst bei einem CAGR von 8,9% von 2023 bis 2033.

- Die United States Integrated Delivery Network Market Size wird voraussichtlich USD 50.5 Billion bis 2033 erreichen.

Erfahren Sie mehr über diesen Bericht -

Die United States Integrated Delivery Network Market Size wird voraussichtlich bis 2033 USD 50.5 Billion erreichen, bei einem CAGR von 8,9% während der Prognosezeit 2023 bis 2033.

Marktübersicht

Integrierte Liefernetzwerke (IDNs) sind kritische Komponenten des Gesundheitssystems der Vereinigten Staaten, so dass Gesundheitsdienstleister nahtlos zusammenarbeiten können. In den Vereinigten Staaten ist ein integriertes Liefernetz (IDN) ein kollaboratives Netzwerk aus Gesundheitseinrichtungen, Organisationen und Gesundheitsexperten oder Anbietern, die zusammenarbeiten, um effektive, koordinierte und umfassende Gesundheitsdienste für bedürftige Menschen bereitzustellen. Das primäre Ziel des integrierten Liefernetzwerks (IDN) besteht darin, einen konsequenten und koordinierten Ansatz für die Patientenversorgung zu bieten. Diese Integration verbessert die Koordination der Pflege, den Informationsaustausch und die Ressourcenzuweisung, was zu besseren Patientenergebnissen und Kosteneinsparungen führt. Das System besteht in der Regel aus Krankenhäusern, Kliniken, Arztpraxen, hauseigenen Gesundheitsbehörden, langfristigen Pflegeeinrichtungen und anderen Gesundheitseinrichtungen. Ziel eines integrierten Liefernetzwerks (IDN) ist es, sicherzustellen, dass Patienten in dieser Region Zugang zu einem umfassenden Gesundheitssystem haben. Stakeholder arbeiten konsequent daran, den Prozess über Anbieter und Einstellungen zu verbessern. Es zielt auch darauf ab, die Qualität der medizinischen Versorgung, Patientenergebnisse und Effizienz zu verbessern.

Bericht Deckung

Dieser Forschungsbericht kategorisiert den Markt für den integrierten Liefernetzmarkt der Vereinigten Staaten auf Basis verschiedener Segmente und Regionen und prognostiziert Umsatzwachstum und analysiert Trends in jedem Submarkt. Der Bericht analysiert die wichtigsten Wachstumstreiber, Chancen und Herausforderungen, die den integrierten Liefernetzmarkt der Vereinigten Staaten beeinflussen. Neue Marktentwicklungen und Wettbewerbsstrategien wie Expansion, Produktstart und Entwicklung, Partnerschaft, Fusion und Akquisition wurden einbezogen, um die Wettbewerbslandschaft auf dem Markt zu zeichnen. Der Bericht identifiziert und profiliert die wichtigsten Marktteilnehmer strategisch und analysiert ihre Kernkompetenzen in jedem Teilsegment des integrierten Liefernetzwerkmarkts der Vereinigten Staaten.

USA Integrierter Liefernetzwerkmarkt Berichterstattung melden

| Berichterstattung melden | Details |

|---|---|

| Basisjahr: | 2023 |

| Marktgröße in 2023: | USD 21.5 Milliarden |

| Prognosezeitraum: | 2023-2033 |

| Prognosezeitraum CAGR 2023-2033 : | 8.9% |

| Historische Daten für: | 2019-2022 |

| Anzahl der Seiten: | 200 |

| Tabellen, Diagramme und Abbildungen: | 120 |

| Abgedeckte Segmente: | Durch Integrationsmodell, nach Servicetyp und COVID-19 Impact Analysis |

| Abgedeckte Unternehmen:: | HCA Healthcare, Partner Healthcare, CHSPSC, LLC, UNITEDHEALTH GROUP, Providence, UPMC HEALTH PLAN, INC., Trinity Health, TH Medical, CommonSpirit Health, Ascension, Kaiser Foundation Health Plan, Inc., Andere, und |

| Fallstricke und Herausforderungen: | COVID-19 Empact,Challenges, Zukunft, Wachstum und Analyse |

Erfahren Sie mehr über diesen Bericht -

Antriebsfaktoren

Der Markt für integrierte Liefernetze in den Vereinigten Staaten wird voraussichtlich weiter ausbauen, da die Versorgungskoordinations- und Integrationssysteme breiter angenommen werden. Integriertes Liefernetzwerk (IDN)-Architektur sorgt dafür, dass Patienten durch eine Verringerung der Auswirkungen fragmentierter Gesundheitssysteme eine nahtlose und koordinierte Versorgung erhalten. Medizinische Einrichtungen können die Patientenergebnisse verbessern, indem sie Dienstleistungen koordinieren, Informationen teilen und Pflegeübergänge einfacher machen. Das integrierte Liefernetz (IDN) konzentriert sich typischerweise auf das Gesundheitsmanagement der Bevölkerung, und der zunehmende Schwerpunkt auf diesem Aspekt des Gesundheitsmanagements wird erwartet, dass das Marktwachstum im Prognosezeitraum vorangetrieben wird. Gesundheitseinrichtungen begannen, sich nach dem bezahlbaren Pflegegesetz auf Ambulanz zu konzentrieren, als die Bundesregierung größere Anreize für Pflegeanbieter für ambulante Einrichtungen bot. Dadurch wird die ambulante Einstellung immer beliebter. Darüber hinaus haben sich Krankenhäuser aufgrund der steigenden Nachfrage nach rechenschaftspflichtiger Pflege und klinischer Integration in versicherungspflichtige Pflegeorganisationen (ACO) verwandelt. Dadurch werden die Gesundheitskosten reduziert und die Behandlungsqualität verbessert. Dies wird voraussichtlich die Übernahme von IDN-providierten integrierten Gesundheitsdiensten und das Wachstum des Antriebsmarktes erhöhen.

Umschulungsfaktoren

Ein integriertes Liefersystem kann definiert werden, indem alle erforderlichen Sorgfaltsstufen in ein einziges integriertes Liefersystem kombiniert werden, so dass der Käufer und Verbraucher von Gesundheitsdienstleistungen alle notwendigen Dienstleistungen in einem einzigen, nahtlosen Liefersystem erhalten, wodurch der Zugang zu dem entsprechenden Pflegeniveau zu dem geeigneten Zeitpunkt erleichtert wird. Dies führt dazu, dass ein Rückhaltefaktor für integrierte Liefersysteme in der verhaltensbedingten Gesundheitsversorgung darin besteht, dass nur ein kleiner Teil der Menschen alle von einem integrierten Liefersystem angebotenen Dienstleistungen benötigen.

Marktsegment

- Im Jahr 2023 entfiel das vertikale Segment auf den größten Umsatzanteil im Prognosezeitraum.

Basierend auf dem Integrationsmodell wird der integrierte Liefernetzmarkt der Vereinigten Staaten in vertikale und horizontale Segmente unterteilt. Unter diesen hat das vertikale Segment den größten Umsatzanteil im Prognosezeitraum. Vertikale Integration integrierter Liefernetzwerke (IDNs) sorgen für eine umfassende Betreuung in allen Lebensphasen, einschließlich End-of-Life-Pflege- und Hospizdienste. Diese Netzwerke umfassen typischerweise eine Vielzahl von medizinischen Spezialisten, darunter Kinderärzte, orthopädische Chirurgen, Geburtshelfer und Gynäkologen und andere Gesundheitsdienstleister. Darüber hinaus umfassen sie häufig unterstützte Wohneinrichtungen, um den Bedürfnissen der Patienten gerecht zu werden.

- Im Jahr 2023 entfielen im Segment akute Pflege/Krankenhäuser auf den größten Umsatzanteil im Prognosezeitraum.

Basierend auf dem Service-Typ wird der integrierte Liefernetzmarkt der Vereinigten Staaten in akute Pflege-/Krankenhäuser, primäre Pflege, langfristige Gesundheit und Spezialkliniken segmentiert. Unter diesen hat das akute Pflege-/Krankenhäuser-Segment den größten Umsatzanteil im Prognosezeitraum. Aufgrund des Vorhandenseins einer Vielzahl von Krankenhäusern, die eine breite Palette von Krankheitsbehandlungsdienstleistungen, eine hohe Akzeptanz von akuten Pflege- / Krankenhauseinrichtungen und eine Erhöhung der Anzahl der Operationen in der Krankenhausinfrastruktur durchgeführt. Akute Pflege / Krankenhaus-Einstellungen bieten Patienten mit gut ausgestatteten, fortschrittlichen Behandlungseinrichtungen und geschulten Gesundheits-Profis unter einem Dach. Dies wird auch durch günstige Rückzahlungsrichtlinien für Patienten unterstützt, die regelmäßig Krankenhäuser besuchen, im Gegensatz zu denen, die eine Behandlung an primären Pflegeeinrichtungen suchen.

- Im Jahr 2023 entfiel das Krankenhaussegment auf den größten Umsatzanteil im Prognosezeitraum.

Basierend auf der Komponente wird der integrierte Liefernetzmarkt der Vereinigten Staaten in Krankenhaus, ASCs und Gesundheitsklinik segmentiert. Unter diesen hat das Krankenhaussegment den größten Umsatzanteil im Prognosezeitraum. Krankenhäuser in IDNs sind häufig auf bestimmte klinische Bereiche spezialisiert, bieten fortschrittliche medizinische Dienstleistungen, chirurgische Verfahren und spezialisierte Behandlungen. Klinische Exzellenz und ein Ruf für hochwertige Pflege sind wichtige Faktoren bei der Anziehung von Patienten und verweisenden Ärzten.

Wettbewerbsanalyse:

Der Bericht bietet die entsprechende Analyse der Schlüsselorganisationen/Unternehmen, die auf dem integrierten Liefernetzmarkt der Vereinigten Staaten beteiligt sind, sowie eine vergleichende Bewertung, die in erster Linie auf der Grundlage ihres Produktangebots, der Unternehmensübersichten, der geographischen Präsenz, der Unternehmensstrategien, des Segmentmarktanteils und der SWOT-Analyse basiert. Der Bericht enthält auch eine elaborative Analyse, die sich auf die aktuellen Nachrichten und Entwicklungen der Unternehmen konzentriert, darunter Produktentwicklung, Innovationen, Joint Ventures, Partnerschaften, Fusionen und Übernahmen, strategische Allianzen und andere. Dies ermöglicht die Bewertung des Gesamtwettbewerbs auf dem Markt.

Liste der wichtigsten Unternehmen

- HCA Gesundheit

- Partner Healthcare

- CHSPSC, LLC

- VEREINIGTES GRUPPE

- Vorsehung

- UPMC HEALTH PLAN, INC.

- Trinity Health

- TH Ärztin

- Commonspirit Gesundheit

- Aufzeichnungen

- Gesundheitsplan der Kaiser Foundation, Inc.

- Sonstige

Hauptzielgruppe

- Marktteilnehmer

- Investoren

- Endverbraucher

- Regierungsbehörden

- Beratungs- und Forschungsunternehmen

- Risikokapitalisten

- Value-Added Resellers (VARs)

Aktuelle Entwicklung

- Im Mai 2023, HCA Healthcare Inc. hat mehr als 300 Milliarden USD an klinischen Krankenschwestern Bildung und Ausbildung Investitionen angekündigt. Diese Investition zielt darauf ab, sowohl die Qualität der Versorgung für Patienten als auch die Behandlung zu verbessern.

Marktsegment

Diese Studie prognostiziert Landeinnahmen von 2022 bis 2033. Spherical Insights hat den integrierten Liefernetzmarkt der Vereinigten Staaten auf Basis der unten genannten Segmente segmentiert:

USA Integrierter Liefernetzwerkmarkt, nach Integration Modell

- Vertikal

- Horizontal

USA Integrierter Liefernetzwerkmarkt, nach Servicetyp

- Pflege/Hospitals

- Primarbereich

- Langzeitgesundheit

- Spezialkliniken

USA Integrierter Liefernetzwerkmarkt, von Komponente

- Krankenhaus

- ASCs

- Gesundheitsklinik

Benötigen Sie Hilfe, um diesen Bericht zu kaufen?