Viraler Vektor und Plasmid DNA-Produktion Marktgröße, Wachstum

Industrie: HealthcareGlobal Viral Vector und Plasmid DNA Manufacturing Market Insights Prognosen bis 2033

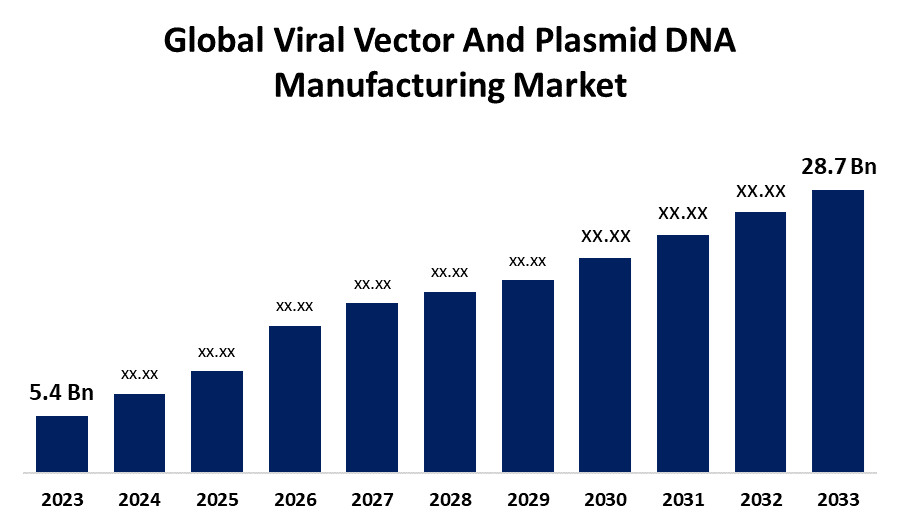

- Der globale Viral Vektor und Plasmid DNA-Produktionsmarkt Größe wurde bei USD 5.4 Milliarden im Jahr 2023

- Die Marktgröße wächst bei einem CAGR von 18,18% von 2023 bis 2033

- Der weltweite Viral Vector und Plasmid DNA Manufacturing Market Size wird erwartet, um USD 28.7 Milliarden bis 2033 zu erreichen

- Asia Pacific wird während der Prognosezeit am schnellsten wachsen.

Erfahren Sie mehr über diesen Bericht -

Der globale Viral Vektor und Plasmid DNA-Produktion Markt Größe erwartet über USD 28.7 Billion bis 2033, wächst bei einem CAGR von 18,18% von 2023 bis 2033.

Marktübersicht

Im Bereich der molekularen Genetik ist ein Vektor jedes Teilchen mit der Fähigkeit, fremde DNA in eine Zelle zu tragen, wo die DNA repliziert oder etwas, das exprimiert wird. Ein viraler Vektor ist ein Virus, das als Vektor verwendet wird, das genetisch verändert wird und ein Plasmid eine Art Vektor ist, der eine kleine zirkuläre DNA ist. Ein viraler Vektor ist ein Virus, das daher mit der Absicht modifiziert wurde, Material mit einer bestimmten Sequenz in eine Zelle zu übertragen. Ingenieurproben von Viralen Vektoren werden in der Gentherapie, der Landwirtschaft sowie in der Erforschung der Forschung verwendet. Sie werden durch Veränderung eines Virus in einem Labor gemacht, so dass es nicht zu einer Krankheit führen kann, die als Plasmid, kreisförmige sphärische Struktur bezeichnet wird, die in Bakterien und auch in anderen Lebensformen beobachtet werden kann. Plasmide sind nicht Teil der chromosomalen DNA haben eine unabhängige Existenz und haben auch ihre eigene Art der Replikation. Viele dieser Vektoren sind Plasmide, die durch eine Transformation in den Wirtszellen gehalten werden können.

Nach Angaben der United States Food and Drug Administration werden DNA-Impfstoffe als gereinigte Plasmidzubereitungen angesehen, die eine oder mehrere DNA-Sequenzen enthalten, die in der Lage sind, eine Immunantwort auf einen Erreger zu erzeugen und/oder zu stimulieren. Normalerweise enthalten solche Plasmide Gene, die für ihre Erkennung und Replikation in Bakterien erforderlich sind. Darüber hinaus besitzen sie eukaryotische Promotoren und Enhancer und Transkriptionsabschluß/-Polyadenylierungssequenzen zur Genexpression bei geimpften Individuen und können mit immunmodulatorischen Komponenten ausgestattet werden. DNA Antikörper-Impfstoffe werden in der PHS ACT-Sektion 351 biologisch organisiert (42 U. S. C. 262). DNA Antikörper-Impfstoffe werden vom Zentrum für Biologik Evaluation und Forschung (CBER) der FDA verwaltet und kontrolliert. Die wichtigsten Leitlinien für DNA-Impfstoffe werden nach Titel 21 des Code of Federal Regulations CFR-Parts-210, 211, 312, 600 und 601 und Teil H Teil 610 geregelt. Weitere Dokumente, die auch von CBER erstellt werden, umfassen Informationen, die für DNA-Impfstoffe wie folgt nützlich sein können.

Bericht Deckung

Dieser Forschungsbericht kategorisiert den Markt für virale Vektor- und Plasmid-DNA-Produktion basierend auf verschiedenen Segmenten und Regionen prognostiziert Umsatzwachstum und analysiert Trends in jedem Submarkt. Der Bericht analysiert die wichtigsten Wachstumstreiber, Chancen und Herausforderungen, die den viralen Vektor und den Plasmid-DNA-Produktionsmarkt beeinflussen. Neue Marktentwicklungen und Wettbewerbsstrategien wie Expansion, Produktstart und Entwicklung, Partnerschaft, Fusion und Akquisition wurden einbezogen, um die Wettbewerbslandschaft auf dem Markt zu zeichnen. Der Bericht identifiziert und profiliert die wichtigsten Marktteilnehmer strategisch und analysiert ihre Kernkompetenzen in jedem Teilsegment des viralen Vektors und des Plasmid-DNA-Produktionsmarkts.

Global Viral Vektor und Plasmid DNA Produktionsmarkt Berichterstattung melden

| Berichterstattung melden | Details |

|---|---|

| Basisjahr: | 2023 |

| Marktgröße in 2023: | USD 5.4 Milliarden |

| Prognosezeitraum: | 2023-2033 |

| Prognosezeitraum CAGR 2023-2033 : | 18.18% |

| Historische Daten für: | 2019-2022 |

| Anzahl der Seiten: | 250 |

| Tabellen, Diagramme und Abbildungen: | 120 |

| Abgedeckte Segmente: | Durch Anwendung, durch Krankheit, nach Region und COVID-19 Wirkungsanalyse |

| Abgedeckte Unternehmen:: | Merck KGaA, Lonza, FUJIFILM Diosynth Biotechnologies, Thermo Fisher Scientific, Cobra Biologics, Catalent Inc., Wuxi Biologics, Takara Bio Inc., Waisman Biomanufacturing, Genezen Labors, Batavia Biosciences, Miltenyi Biotec GmbH, SIRION Biotech GmbH, Virovek Incorporation und andere Key Hersteller. |

| Fallstricke und Herausforderungen: | COVID-19 Empact, Herausforderungen, Zukunft, Wachstum und Analyse |

Erfahren Sie mehr über diesen Bericht -

Antriebsfaktoren

Der Markt für virale Vektor- und Plasmid-DNA-Produktion hat viele Einflussfaktoren, die zum Wachstum dieses Marktes geführt haben. Sie umfassen hohe Investitionen in Gene-Therapie und Impfstoffe, von denen die meisten eine effiziente virale Vektor und Plasmid-DNA-Produktion erfordern. Darüber hinaus gibt es Verbesserungen der Anforderungen und Wirksamkeit in der Behandlung durch Biotechnologie sowie Gentechnik. Die günstige Haltung der Regulierungsbehörden gegenüber Gentherapien und eine wachsende Anzahl klinischer Studien wachsen noch weiter. Die unerklärliche Zunahme des Auftretens von genetischen Störungen sowie Infektionskrankheiten erfordert neuartige und optimale Herstellungsansätze. Ein Anstieg der Patientenzahl, die sich für Gentherapieprodukte entscheiden, erhöht daher langfristig den Markt. Es ist offensichtlich, dass als Forschung und Entwicklung in der Gentherapie Fortschritte gibt es eine erhöhte Nachfrage nach Plasmid-DNA. Für AAV, Lentivirus und andere virale Vektorsysteme ist es daher zwingend notwendig, pDNA (Plasmid DNA) Produktion zu haben.

Umschulungsfaktoren

Im viralen Vektor- und Plasmid-DNA-Markt, der das Wachstumspotenzial zeigt, gibt es Herausforderungen oder Barrieren im Herstellungsmarkt. Mögliche Auswirkungen der fortschrittlichen Fertigungstechnologien auf die gesamte Produktion umfassen; Die hohen Produktionskosten könnten als Barriere für kleine Unternehmen von der Entlüftung in den Markt wirken. Darüber hinaus sind die hohen Regulierungsanforderungen und die Raffinesse von Produktionssystemen Hindernisse für die Hersteller. Die Aufrechterhaltung der Qualitätskontrolle und Qualitätssicherung führt zu mehr Zeit, die für die Produktion jedes Produkts benötigt wird und somit die Märkte verändert.

Marktsegmentierung

Der Marktanteil der viralen Vektor- und Plasmid-DNA-Produktion wird inAnwendung und Krankheit.

- Die Impfung wird geschätzt, dass das Segment den höchsten Marktanteil über den prognostizierten Zeitraum hält.

Basierend auf der Anwendung wird der virale Vektor- und Plasmid-DNA-Produktionsmarkt in Antisense & RNAi-Therapie, Gentherapie, Zelltherapie, Impfung und Forschungsanwendungen klassifiziert. Unter diesen wird das Vaccinology-Segment geschätzt, um den höchsten Marktanteil über den prognostizierten Zeitraum zu halten. Dies ist so wegen des erhöhten Bedarfs an Impfstoffen, insbesondere angesichts der Situation, in der es einen Ausbruch von Krankheiten auf der ganzen Welt gibt. Aufgrund der Anforderungen an Biosicherheits-Impfstoffe für aufstrebende Krankheiten wurde auf virale Vektoren ein besonderer Schwerpunkt gelegt. Die jüngsten Durchbrüche in den mRNA-Impfstoffen haben den Fokus auf die viralen Vektoren wiederbelebt, um die Immunogenität zu verstärken. Der Fokus auf produktive und kostengünstige Produktionsmethoden wird das Impfungssegment als Vorreiter unter Regierungen und Organisationen verfestigen, die effiziente Impfstoffproduktionskapazitäten suchen. Ein weiterer Faktor für das Umsatzwachstum dieses Segments sind die ständigen Anstrengungen bei der Entwicklung neuer Impfstoffe für neue sowie bestehende Infektionskrankheiten und Krebs.

- Die Krebs Das Segment wird voraussichtlich den größten Marktanteil über den Prognosezeitraum halten.

Basierend auf der Krankheit wird der virale Vektor und Plasmid-DNA-Produktionsmarkt in Krebs, genetische Störungen, Infektionskrankheiten und andere unterteilt. Unter diesen wird erwartet, dass das Krebssegment den größten Marktanteil über den Prognosezeitraum hält. Markterweiterungen werden im Viral Vector und Plasmid DNA-Produktionsmarkt erwartet, vor allem aufgrund der wachsenden Krebsfälle auf der ganzen Welt. Die Verwendung von viralen Vektoren bei der Bildung außergewöhnlicher Therapien und im Einklang mit dem Konzept der personalisierten Medizin kommt langsam in die Praxis und die Behandlung ist höchstwahrscheinlich. Nicht-virale Vektoren werden in der Onkogene-Therapie weit verbreitet, und effektive virale Vektoren für den Gentransfer sind wichtig in Bezug auf Gentherapie-Anwendungen in der Onkologie sowie Forschungsanstrengungen und klinische Studien, die eine immer breitere Palette von neuartigen Behandlungsoptionen zu entwickeln. Mit dem globalen Interesse an Krebslösungen steigt, wird erwartet, dass es verstärkt Investitionen in Verbesserungen der effizienten Herstellungstechniken für virale Vektoren und Plasmid-DNA und damit Stärkung dieses Segments des Marktes.

Regionale Segmentanalyse des Viralen Vektors und Plasmid DNA Manufacturing Market

- Nordamerika (USA, Kanada, Mexiko)

- Europa (Deutschland, Frankreich, U.K., Italien, Spanien, Rest Europas)

- Asien-Pazifik (China, Japan, Indien, Rest APAC)

- Südamerika (Brasilien und der Rest Südamerikas)

- Der Nahe Osten und Afrika (AE, Südafrika, Rest von MEA)

Nordamerika wird voraussichtlich den größten Teil des viralen Vektors und Plasmid-DNA-Produktionsmarkts über den vorhergesagten Zeitrahmen halten.

Erfahren Sie mehr über diesen Bericht -

Nordamerika wird voraussichtlich den größten Teil des viralen Vektors und Plasmid-DNA-Produktionsmarkts über den vorhergesagten Zeitrahmen halten. Dies ist auf eine robuste Biotechnologie-Infrastruktur und erhebliche Investitionen in Forschung und Entwicklung zurückzuführen. Große Pharmaunternehmen und Biotech-Firmen sind stark an der Entwicklung fortgeschrittener Therapien beteiligt, insbesondere in der Genbearbeitung und personalisierten Medizin. Die Präsenz führender akademischer Institutionen und Forschungsorganisationen fördert Innovation und Zusammenarbeit in diesem Bereich, während regulatorische Unterstützung und optimierte Zulassungsverfahren für Gentherapien zur Marktführerschaft der Region beitragen. Da die Ausgaben für die Gesundheitsversorgung weiter steigen, ist Nordamerika bereit, seine Position an der Spitze der viralen Vektor- und Plasmid-DNA-Produktion zu halten.

Asien-Pazifik wird voraussichtlich im Prognosezeitraum mit dem schnellsten CAGR-Wachstum des viralen Vektors und des Plasmid-DNA-Produktionsmarkts wachsen. Das Wachstum wird durch zunehmende Investitionen in den Biotechnologie- und Pharmasektor sowie eine steigende Prävalenz von genetischen Störungen und Infektionskrankheiten vorangetrieben. Länder wie China und Indien erweitern ihre FuE-Fähigkeiten und Produktionsanlagen, um globale Spieler zu gewinnen, die kostengünstige Lösungen suchen. Die staatlichen Initiativen zur Verbesserung der Gesundheitsinfrastruktur und zur Förderung der Innovation in den Life Sciences fördern das Marktwachstum weiter. Das wachsende Interesse an personalisierten Medikamenten- und Gentherapien in dieser Region zeigt eine vielversprechende Zukunft für die virale Vektor- und Plasmid-DNA-Herstellung, was sie zu einem attraktiven Investitionsbereich macht. Auch Patienten aus dem Westen reisen allmählich nach Asien für die Stammzelltherapie, wo Vorschriften leichter zu verhängen sind. Darüber hinaus haben internationale Konzerne ihren Fokus auf die Region aufgrund ihrer enormen Bevölkerung und ihres Potenzials verschoben.

Wettbewerbsanalyse:

Der Bericht bietet die entsprechende Analyse der Schlüsselorganisationen/Unternehmen, die im viralen Vektor- und Plasmid-DNA-Produktionsmarkt beteiligt sind, sowie eine vergleichende Auswertung, die in erster Linie auf der Grundlage ihres Produktangebots, ihrer Unternehmensübersichten, ihrer geographischen Präsenz, der Unternehmensstrategien, des Segmentmarktanteils und der SWOT-Analyse basiert. Der Bericht enthält auch eine elaborative Analyse, die sich auf die aktuellen Nachrichten und Entwicklungen der Unternehmen konzentriert, darunter Produktentwicklung, Innovationen, Joint Ventures, Partnerschaften, Fusionen und Übernahmen, strategische Allianzen und andere. Dies ermöglicht die Bewertung des Gesamtwettbewerbs auf dem Markt.

Liste der wichtigsten Unternehmen

- Warenbezeichnung

- Lonza

- FUJIFILM Diosynth Biotechnologies

- Thermo Fisher Scientific

- Cobra Biologistik

- Catalent Inc.

- Wuxi Biologistik

- Takara Bio Inc.

- Waisman Biomanufaktur

- Laboratorien

- Batavia Biowissenschaften

- Miltenyi Biotec GmbH

- SIRENE Biotech GmbH

- Virovek Incorporation

- Sonstige

Hauptzielgruppe

- Marktteilnehmer

- Investoren

- Endverbraucher

- Regierungsbehörden

- Beratung und Forschung

- Risikokapitalisten

- Value-Added Resellers (VARs)

Neue Entwicklungen

- Im Juni 2024, Charles River Laboratories International Inc. und Captain T Cell, ein Spin-off aus dem Max Delbrück Center Berlin, Deutschland, unterzeichneten eine Plasmid-DNA und retrovirus Vektor-Produktionsprogramm Vereinbarung.

- Im Juni 2024, ProBio Inc., eine New Jersey-basierte Vertragsentwicklungs- und Fertigungsorganisation (CDMO), verkünden stolz die Erweiterung seiner Plasmid-DNA- und viralen Vektorfertigungsfunktionen mit der Eröffnung einer neuen hochmodernen Anlage in Hopewell, New Jersey. Diese hochmoderne Anlage wird als Drehscheibe für nordamerikanische Operationen dienen und ProBios Fähigkeit, die Herstellung von lebensverändernden Zell- und Gentherapien in Nordamerika zu unterstützen, deutlich verbessern.

Marktsegment

Diese Studie prognostiziert Einnahmen auf globaler, regionaler und landwirtschaftlicher Ebene von 2023 bis 2033. Spherical Insights hat den viralen Vektor- und Plasmid-DNA-Produktionsmarkt auf Basis der unten genannten Segmente segmentiert:

Global Viral Vector und Plasmid DNA Manufacturing Market, Durch Anwendung

- Antisense & RNAi Therapie

- Gene Therapy

- Zelltherapie

- Impfung

- Forschungsanwendungen

Global Viral Vektor und Plasmid DNA Produktionsmarkt, Durch Krankheit

- Krebs

- Generische Störungen

- Infektionskrankheiten

- Sonstige

Global Viral Vector und Plasmid DNA Manufacturing Market, Durch regionale Analyse

- Nordamerika

- USA

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asia Pacific

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asia Pacific

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Naher Osten und Afrika

- VAE

- Saudi Arabien

- Katar

- Südafrika

- Rest des Nahen Ostens & Afrika

Benötigen Sie Hilfe, um diesen Bericht zu kaufen?