Automotive Heat Shield Market Size, Share, Forecasts to 2033

Industria: Automotive & TransportationGlobal Global Automotive Heat Shield Market Insights Forecasts to 2033

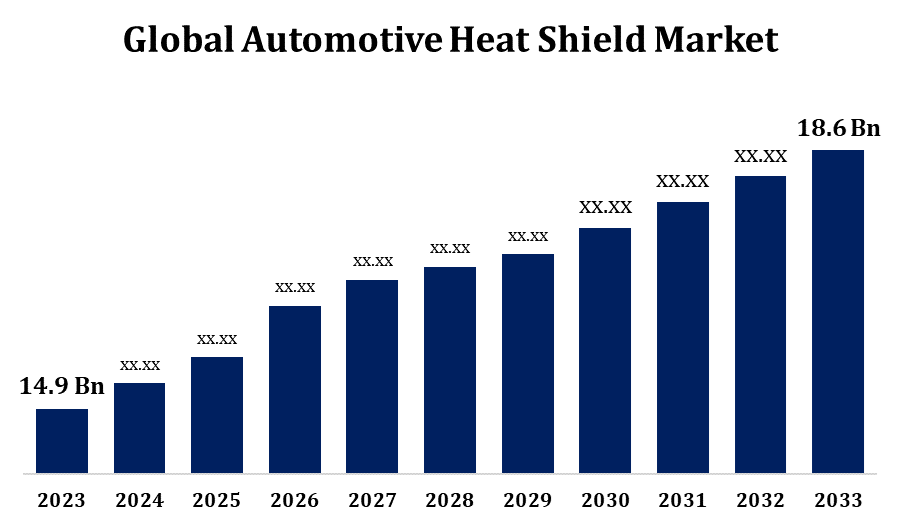

- El tamaño del mercado mundial automotriz de calor se valoró en USD 14,9 millones en 2023.

- El mercado está creciendo en una CAGR de 2,24% de 2023 a 2033.

- El tamaño del mercado mundial automotriz de cáscara de calor se espera alcanzar USD 18.6 billón para 2033.

- Se espera que Asia Pacífico crezca el más rápido durante el período previsto.

Obtener más detalles sobre este informe -

El tamaño del mercado mundial automotriz de calor se espera alcanzar USD 18.6 millones Para 2033, en una CAGR de 2,24% durante el período de previsión 2023 a 2033.

El mercado del escudo de calor automotriz está experimentando un crecimiento significativo, impulsado por la creciente demanda de vehículos eficientes en combustible y las estrictas regulaciones de emisiones. Los escudos de calor juegan un papel crítico en la protección de componentes del vehículo del calor excesivo generado por motores, sistemas de escape y turbocompresores. La adopción de materiales ligeros como aluminio y compuestos aumenta el rendimiento del vehículo y la economía del combustible, lo que aumenta aún más la demanda del mercado. La creciente tendencia de los vehículos eléctricos e híbridos, que requieren soluciones avanzadas de gestión térmica, también contribuye a la expansión del mercado. Importantes avances en tecnologías de fabricación, como impresión 3D, permiten diseños de escudos de calor personalizados y eficientes. Geográficamente, Asia-Pacífico lidera el mercado debido a una producción automotriz sólida, mientras que América del Norte y Europa siguen con una mayor adopción de tecnologías ecológicas. La competencia sigue siendo intensa entre los actores clave que innovan para satisfacer las necesidades cambiantes de la industria.

Mercado de escudos de calor automotriz Análisis de la cadena de valor

La cadena de valor del mercado del escudo térmico automotriz comprende proveedores de materias primas, fabricantes, distribuidores y usuarios finales. Los proveedores de materias primas proporcionan componentes esenciales como aluminio, compuestos y materiales aislantes térmicos que forman la base de la producción de escudos térmicos. Los fabricantes transforman estos materiales en soluciones personalizadas, utilizando tecnologías avanzadas como estampado, impresión 3D y corte láser para precisión. El proceso de producción hace hincapié en diseños ligeros para satisfacer la eficiencia del combustible y las normas de emisión. Los distribuidores, incluyendo mayoristas y distribuidores especializados, superan la brecha entre fabricantes y fabricantes de OEM o minoristas de postventa. Los OEM integran los escudos de calor en vehículos durante la producción, mientras que el postmercado atiende a las necesidades de reparación y sustitución. Los usuarios finales, incluidas las empresas automotriz y los consumidores, impulsan la demanda de soluciones innovadoras de escudo térmico para mejorar el rendimiento del vehículo, la seguridad y el cumplimiento de las normas ambientales.

Análisis de la oportunidad del mercado automotriz de calor

El mercado del escudo térmico automotriz presenta importantes oportunidades de crecimiento, impulsadas por avances en tecnologías de vehículos y paisajes regulatorios en evolución. La demanda de vehículos eléctricos e híbridos abre vías para que los fabricantes de escudos de calor desarrollen soluciones innovadoras de gestión térmica adaptadas a sistemas de baterías y motores eléctricos. Los escudos de calor ligeros que utilizan materiales avanzados como compuestos y cerámica responden a las dobles necesidades de eficiencia del combustible y emisiones reducidas, alineadas con los objetivos de sostenibilidad global. Los mercados emergentes en Asia-Pacífico y América Latina, con creciente producción y urbanización automotriz, ofrecen oportunidades lucrativas para la expansión. Además, el creciente segmento de postventa para reemplazos de escudos de calor destaca el potencial de ingresos sostenidos. La integración de tecnologías como la impresión 3D permite la personalización y la eficiencia de costes, alentando a los fabricantes a capitalizar la flexibilidad de diseño para satisfacer diversos requisitos de automoción.

Global Automotive Heat Shield Market Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2023 |

| Tamaño del mercado en 2023: | USD 14.9 Billion |

| Período de pronóstico: | 2023 - 2033 |

| CAGR del período de pronóstico 2023 - 2033 : | 2.24% |

| Datos históricos de: | 2019-2022 |

| Nº de páginas: | 245 |

| Tablas, gráficos y figuras: | 119 |

| Segmentos cubiertos: | Por aplicación, por material, por vehículo, por región y COVID-19 análisis de impacto. |

| Empresas cubiertas:: | Dana Incorporated, Lydall Inc., Morgan Advanced Materials, Autoneum Holding AG, ElringKlinger AG, Federal-Mogul LLC, Tenneco Inc., UGN Inc., Progress-Werk Oberkirch AG, Heatshield Products, Inc., y otros proveedores clave. |

| Errores y desafíos: | COVID-19 Empact, Challenge, Future, Growth, " Analysis |

Obtener más detalles sobre este informe -

Dinámica del mercado

Global Automotive Heat Shield Market Dynamics

La creciente demanda de vehículos eléctricos e híbridos para impulsar el crecimiento del mercado

La creciente demanda de vehículos eléctricos e híbridos se establece para impulsar un crecimiento significativo en el mercado del escudo de calor automotriz. Estos vehículos dependen de sistemas avanzados de gestión térmica para garantizar un rendimiento y seguridad óptimos, ya que sus baterías, motores eléctricos y electrónica de energía generan calor sustancial. Los escudos de calor desempeñan un papel crucial en la protección de componentes sensibles, la prevención de la fuga térmica y el mantenimiento de la eficiencia. Con los gobiernos de todo el mundo que aplican normas estrictas de emisiones y ofrecen incentivos para la adopción de vehículos ecológicos, se está acelerando el cambio hacia la electrificación. Esta tendencia crea una fuerte demanda de materiales de escudos de calor ligeros y de alto rendimiento, como compuestos y cerámicas, para aumentar la eficiencia energética. Los fabricantes también están aprovechando tecnologías innovadoras, como la impresión 3D, para producir escudos de calor personalizados para arquitecturas de vehículos eléctricos, asegurando una expansión sostenida del mercado.

Restricciones " Desafíos

El mercado del escudo térmico automotriz enfrenta varios desafíos que podrían impactar su crecimiento. Un obstáculo importante es el coste fluctuante y la disponibilidad de materias primas tales como aluminio, compuestos e aisladores térmicos, que afectan directamente los costos de producción y rentabilidad. Además, la creciente demanda de escudos de calor ligeros y compactos requiere una inversión significativa en investigación y desarrollo, planteando una barrera para los fabricantes más pequeños. El cambio hacia vehículos eléctricos e híbridos presenta desafíos únicos, ya que estos vehículos requieren soluciones avanzadas de gestión térmica personalizadas, aumentando la complejidad del diseño. La estricta reglamentación gubernamental sobre el reciclaje y la eliminación de materiales complica aún más los procesos de fabricación. Además, la intensa competencia entre los jugadores del mercado impulsa las presiones de precios, reduciendo los márgenes de ganancia. Por último, las incertidumbres económicas mundiales y las perturbaciones de la cadena de suministro, agravadas por las tensiones geopolíticas, plantean riesgos para la estabilidad y el crecimiento del mercado.

Pronósticos regionales

Estadísticas del mercado de América del Norte

Obtener más detalles sobre este informe -

Se prevé que América del Norte dominará el mercado automotriz de cáscara de calor de 2023 a 2033. El mercado de escudos de calor automotriz en América del Norte está experimentando un crecimiento constante, impulsado por la industria automotriz robusta de la región y los avances en tecnologías de vehículos. La creciente producción y adopción de vehículos eléctricos e híbridos en los Estados Unidos y Canadá amplifican la demanda de soluciones eficientes de gestión térmica. Regulaciones estrictas sobre eficiencia y emisiones de combustible, aplicadas por agencias como la EPA, empujan a los fabricantes a adoptar escudos de calor ligeros y de alto rendimiento. Las innovaciones tecnológicas, como la integración de materiales avanzados como compuestos y aluminio multicapa, satisfacen estos requisitos en evolución. Además, el mercado fuerte para reparaciones y reemplazos de vehículos aumenta aún más la demanda. Los actores clave de la región se centran en la R clérigo y las alianzas estratégicas para ofrecer soluciones personalizadas, posicionando a América del Norte como un mercado vital para las innovaciones en el escudo térmico.

Asia Pacific Market Statistics

Asia Pacífico es testigo del crecimiento del mercado más rápido entre 2023 y 2033. China, India, Japón y Corea del Sur dominan el mercado debido a sus sólidas bases de fabricación, urbanización rápida y creciente población de clase media. La creciente adopción de vehículos eléctricos e híbridos en la región impulsa aún más la demanda de soluciones avanzadas de gestión térmica para garantizar la seguridad y eficiencia del vehículo. Las normas estrictas de emisión, como los estándares BS-VI de China y India, están impulsando a los fabricantes a desarrollar escudos de calor ligeros y ecológicos. Además, las capacidades de producción y las inversiones rentables en R plagaD para materiales innovadores como los compuestos aumentan la ventaja competitiva de la región. El creciente mercado de repuestos añade otra dimensión al crecimiento del mercado, haciendo de Asia-Pacífico un jugador clave a nivel mundial.

Análisis de la segmentación

Insights by Application

El segmento de participación del motor representó la mayor cuota de mercado durante el período de previsión 2023 a 2033. A medida que los motores se vuelven más compactos y poderosos para cumplir con los estándares de rendimiento y emisión, la demanda de aislamiento térmico eficaz aumenta. Los escudos de calor en el compartimiento del motor protegen los componentes circundantes, incluidos los sistemas de cableado, sensores y combustible, del daño al calor, garantizando seguridad y fiabilidad. La transición a vehículos eléctricos e híbridos ha reforzado aún más este segmento, ya que sus propulsiones requieren un blindaje térmico avanzado para gestionar las cargas térmicas eficazmente. Los materiales ligeros como aluminio y compuestos se utilizan cada vez más para mejorar la eficiencia del combustible al tiempo que cumplen los estándares regulatorios. Las innovaciones en diseño y fabricación, como los escudos multicapa y impresos en 3D, apoyan el crecimiento sostenido del segmento.

Insights by Material

El segmento metálico representó la mayor cuota de mercado durante el período de previsión 2023 a 2033. Los escudos térmicos metálicos, normalmente fabricados en aluminio y acero inoxidable, son ampliamente utilizados en motores de combustión interna, turbocargadores y sistemas de escape debido a su capacidad de soportar temperaturas extremas. Sus propiedades de peso ligero también contribuyen a mejorar la eficiencia del combustible y reducir las emisiones de vehículos, alineando con estrictas regulaciones ambientales. La creciente adopción de vehículos eléctricos e híbridos ha creado la demanda de escudos metálicos avanzados adaptados a la batería y la gestión térmica del motor. Las innovaciones como los escudos metálicos multicapa aumentan el rendimiento de aislamiento manteniendo la integridad estructural. Además, la reciclabilidad de los metales apoya los objetivos de sostenibilidad, potenciando aún más su adopción a través de los OEM y las aplicaciones de posventa, asegurando un crecimiento constante en este segmento.

Insights by Vehicle

El segmento de automóviles de pasajeros representó la mayor cuota de mercado durante el período previsto 2023 a 2033. A medida que los coches de pasajeros modernos priorizan el rendimiento, la seguridad y la eficiencia del combustible, la necesidad de soluciones eficaces de gestión térmica se ha vuelto crítica. Los escudos de calor son esenciales para proteger componentes como sistemas de escape, motores y turbocompresores de daños térmicos, garantizando la seguridad del pasajero. La creciente popularidad de los vehículos de pasajeros eléctricos e híbridos ha amplificado esta demanda, ya que estos vehículos requieren soluciones térmicas avanzadas para gestionar la batería y el calor del motor. Las normas de emisión estrictas y el cambio hacia diseños de vehículos ligeros están empujando a los fabricantes a adoptar materiales innovadores como compuestos y aluminio. Además, la expansión de las poblaciones de clase media en los mercados emergentes impulsa aún más el crecimiento en este segmento.

Recent Market Developments

- En abril de 2023, Autoneum ha finalizado su adquisición de Borgers Automotive, ampliando su huella operacional para incluir 67 instalaciones de producción en todo el mundo. Este desarrollo lleva a la fuerza laboral de Autoneum a aproximadamente 16.100 empleados en 24 países.

Paisaje competitivo

Principales jugadores en el mercado

- Dana Incorporated

- Lydall Inc.

- Morgan Advanced Materials

- Autoneum Holding AG

- ElringKlinger AG

- Federal-Mogul LLC

- Tenneco Inc.

- UGN Inc.

- Progress-Werk Oberkirch AG

- Heatshield Products, Inc.

Market Segmentation

Este estudio prevé ingresos a nivel mundial, regional y nacional de 2023 a 2033.

Mercado de escudos de calor automotriz, análisis de aplicaciones

- Sistema de escape

- Turbocharger

- Compartimiento del motor

Mercado de escudos de calor automotriz, análisis de materiales

- Metallic

- No metálico

Global Automotive Heat Shield Market, Vehicle Analysis

- Pasajeros

- Vehículos comerciales ligeros

Global Automotive Heat Shield Market, Regional Analysis

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- UK

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio " África

¿Necesita ayuda para comprar este informe?