Automotriz Power Electronics Market Size, Trends, Precio, Demanda

Industria: Automotive & TransportationGlobal Global Automotive Power Electronics Market Insights Forecasts to 2033

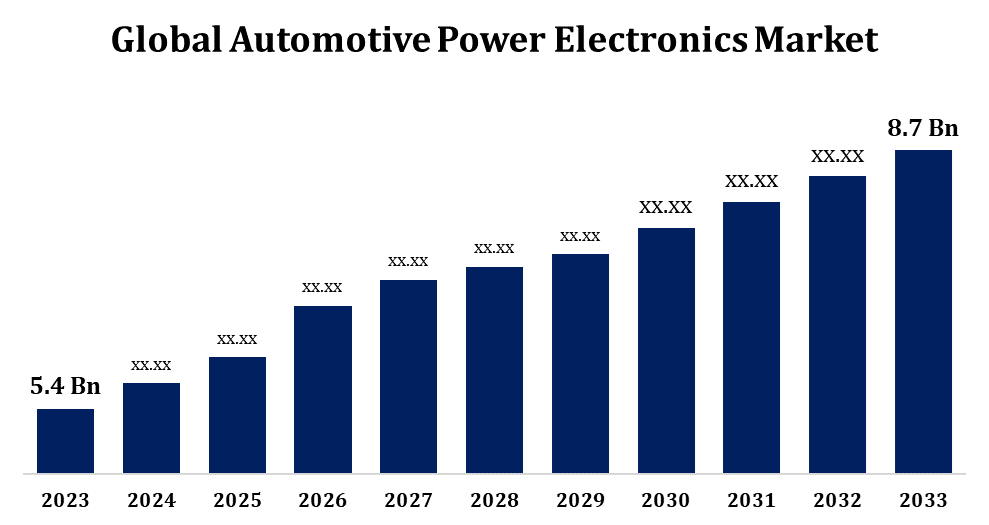

- El tamaño del mercado mundial de electrónica de potencia automotriz fue valorado en USD 5.4 Billion en 2023.

- El mercado está creciendo en una CAGR de 4.88% de 2023 a 2033.

- El tamaño del mercado mundial de electrónica de energía automotriz se espera alcanzar USD 8.7 Billion para 2033.

- Se espera que Asia Pacífico crezca el más rápido durante el período previsto.

Obtener más detalles sobre este informe -

Se espera que el tamaño del mercado mundial de electrónica de energía automotriz alcance los USD 8.7 millones para 2033, en una CAGR de 4.88% durante el período de previsión 2023 a 2033.

El mercado de electrónica de energía automotriz es testigo de un crecimiento significativo impulsado por la creciente adopción de vehículos eléctricos (VE), los avances en tecnologías de conducción autónoma y las estrictas regulaciones de emisiones en todo el mundo. La electrónica de energía juega un papel crucial en la gestión y conversión de la energía eléctrica eficientemente dentro de los vehículos, incluyendo EVs e híbridos. Las aplicaciones clave incluyen inversores, convertidores, cargadores a bordo y sistemas de gestión de baterías. El aumento de la demanda de soluciones eficientes en la energía y la integración de características avanzadas, como sistemas de frenado regenerativo y asistencia de conducción avanzada (ADAS), están impulsando la expansión del mercado. Asia-Pacífico lidera el mercado debido a la alta producción de VE en China y Japón, mientras que Europa y América del Norte también son contribuyentes clave. El mercado es altamente competitivo, con jugadores enfocados en innovaciones como carburo de silicio (SiC) y tecnologías de nitrito de gallium (GaN).

Global Automotive Power Electronics Market Análisis de la cadena de valor

La cadena de valor del mercado de electrónica de energía automotriz implica varias etapas clave, desde proveedores de materias primas hasta usuarios finales. A nivel de arriba, los proveedores de materias primas proporcionan semiconductores, sustratos y materiales de embalaje esenciales para los componentes electrónicos de potencia de fabricación. Los fabricantes de componentes desarrollan dispositivos críticos como módulos de energía, IGBTs, MOSFETs y diodos, integrando tecnologías como carburo de silicio (SiC) y nitruro de gallium (GaN). Estos componentes se suministran a los integradores de sistemas o proveedores Tier 1 que diseñan inversores, convertidores y unidades de control para aplicaciones automotrices. Los OEM automotriz incorporan estos sistemas en vehículos, garantizando el cumplimiento de las normas de rendimiento y eficiencia. La cadena de valor está respaldada por desarrolladores de software y proveedores de servicios de pruebas, permitiendo funcionalidades avanzadas y fiabilidad. La colaboración y la innovación en cada etapa son vitales para hacer frente a las exigencias del mercado de alta eficiencia y sostenibilidad.

Análisis de la oportunidad del mercado electrónico de potencia automotriz

El mercado de electrónica de energía automotriz presenta importantes oportunidades de crecimiento impulsadas por la transición a la movilidad eléctrica y la creciente integración de tecnologías avanzadas. La rápida adopción de vehículos eléctricos (EV) y vehículos híbridos crea demanda de sistemas eficientes de gestión de energía, como inversores, convertidores y cargadores a bordo. Los avances en las tecnologías de carburo de silicio (SiC) y nitruro de gallium (GaN) ofrecen oportunidades para desarrollar soluciones compactas, de alto rendimiento y eficientes en energía. Los mercados emergentes en Asia-Pacífico, en particular China e India, están preparados para la adopción rápida de los VE, lo que aumenta aún más la demanda. Además, el aumento de vehículos autónomos y sistemas avanzados de asistencia al conductor (ADAS) requiere una electrónica de energía sofisticada para unidades de fusión y control de sensores. Los jugadores de mercado que se centran en la innovación, la reducción de costos y las asociaciones pueden aprovechar estas oportunidades para hacer frente a las exigencias de sostenibilidad y rendimiento.

Global Automotive Power Electronics Market Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2023 |

| Tamaño del mercado en 2023: | 5,4 millones de dólares |

| Período de pronóstico: | 2023 - 2033 |

| CAGR del período de pronóstico 2023 - 2033 : | 4.88% |

| Datos históricos de: | 2019-2022 |

| Nº de páginas: | 237 |

| Tablas, gráficos y figuras: | 121 |

| Segmentos cubiertos: | Por componente, por aplicación, por tipo de vehículo, por región y COVID-19 análisis de impacto. |

| Empresas cubiertas:: | Infineon Technologies AG (Alemania), Texas Instruments Inc. (EE.UU.), ON Semiconductor Corp. (EE.UU.), Renessa Electronics Corp. (Japón), Mitsubishi Heavy Industries Ltd. (Japón), Maxim Products Inc. (U.S.), NXP Semiconductors N.V. (Países Bajos), Qualcomm Ins. (U.S.). |

| Errores y desafíos: | COVID-19 Empact, Challenge, Future, Growth, " Analysis |

Obtener más detalles sobre este informe -

Dinámica del mercado

Global Automotive Power Electronics Market Dynamics

El mercado está preparado para beneficiarse de la fuerte demanda de vehículos de pasajeros

El mercado de electrónica de energía automotriz está previsto para obtener la fuerte y creciente demanda de vehículos de pasajeros en todo el mundo. A medida que la industria automotriz cambia hacia la electrificación y tecnologías avanzadas, la electrónica de energía eléctrica se está convirtiendo en esencial para una gestión eficiente de la energía y un rendimiento mejorado del vehículo. Los vehículos de pasajeros, especialmente los modelos eléctricos e híbridos, dependen en gran medida de componentes como inversores, convertidores y sistemas de gestión de baterías para soportar funcionalidades avanzadas. El aumento de las preferencias de los consumidores para vehículos tecnológicamente avanzados, eficientes en la energía y ecológicos impulsa aún más esta demanda. Además, la integración de características tales como sistemas avanzados de asistencia al conductor (ADAS), sistemas de información y frenado regenerativo destaca la importancia de la electrónica de energía. Con el aumento de la producción de vehículos en mercados emergentes y el impulso mundial para la electrificación, la demanda de vehículos de pasajeros aumentará considerablemente el crecimiento del mercado.

Restricciones " Desafíos

Los altos costos de desarrollo y producción de componentes avanzados, como el carburo de silicio (SiC) y las tecnologías de nitrito de gallium (GaN), plantean problemas de asequibilidad para los fabricantes y usuarios finales. Además, los complejos procesos de diseño e integración para la electrónica de energía en vehículos eléctricos (EVs) y sistemas avanzados de asistencia al conductor (ADAS) exigen una experiencia significativa, aumentando el tiempo a mercado. Las perturbaciones de la cadena de suministro y la escasez de semiconductores limitan aún más la producción, mientras que la fluctuación de los precios de las materias primas influye en la rentabilidad. Las preocupaciones de compatibilidad y fiabilidad con sistemas de alta tensión también presentan obstáculos técnicos. Además, el mercado debe abordar las disparidades regionales en la adopción de los VE y la disponibilidad de infraestructuras de carga. Para superar estos desafíos, los actores de la industria deben centrarse en la optimización de costos, la innovación y estrategias de colaboración para satisfacer las crecientes demandas de manera sostenible.

Pronósticos regionales

Estadísticas del mercado de América del Norte

Obtener más detalles sobre este informe -

Se prevé que América del Norte dominará el mercado de electrónica de potencia automotriz del 2023 al 2033. El mercado de electrónica de energía automotriz en América del Norte está experimentando un crecimiento sólido, impulsado por el aumento de la adopción de vehículos eléctricos (VE) y estrictas regulaciones de emisiones. Los gobiernos de la región, en particular en los Estados Unidos y el Canadá, están promoviendo la adopción de los VE mediante incentivos fiscales, subvenciones e inversiones en la carga de infraestructura. Esto fomenta la demanda de componentes de electrónica de energía como inversores, convertidores y cargadores a bordo, esenciales para la gestión eficiente de energía en vehículos EVs y vehículos híbridos. Además, el aumento de los sistemas avanzados de asistencia al conductor (ADAS) y las tecnologías autónomas del vehículo aumenta la integración de la electrónica eléctrica. Los principales actores de la industria se están centrando en la producción y fabricación en la región para hacer frente a la demanda local. A pesar de desafíos como la escasez de semiconductores, el mercado se beneficia de los avances tecnológicos, la sensibilización del consumidor y las políticas de apoyo que aceleran la transición a la movilidad sostenible.

Asia Pacific Market Statistics

Asia Pacífico es testigo del crecimiento del mercado más rápido entre 2023 y 2033. China, Japón y Corea del Sur lideran los mercados EV, impulsados por fuertes incentivos gubernamentales, objetivos de reducción de emisiones e inversiones en infraestructura de carga. China, el mayor mercado EV mundialmente, contribuye significativamente a la demanda de componentes de electrónica de energía, incluyendo inversores, convertidores y sistemas de gestión de baterías. Japón y Corea del Sur son innovadores clave en tecnologías de semiconductores y módulos de energía, lo que permite avances en eficiencia energética y minimización. Los mercados emergentes como la India también están ganando fuerza con políticas de apoyo que promueven la adopción EV. Pese a los desafíos, como las presiones de costos y las limitaciones de la cadena de suministro, Asia y el Pacífico sigue siendo un centro vital para la innovación y la producción de electrónica de energía.

Análisis de la segmentación

Insights by Component

El segmento de sensores representó la mayor cuota de mercado durante el período de previsión 2023 a 2033. El segmento de sensores en el mercado de electrónica de energía automotriz es testigo de un crecimiento sustancial, impulsado por la creciente adopción de tecnologías de vehículos avanzados como vehículos eléctricos (EVs), conducción autónoma y sistemas avanzados de asistencia al conductor (ADAS). Los sensores juegan un papel crítico para garantizar la eficiencia energética, la seguridad y el rendimiento mediante parámetros de monitoreo como temperatura, presión, corriente y tensión en varios sistemas de electrónica de energía, incluyendo inversores, convertidores y sistemas de gestión de baterías. El aumento de sensores inteligentes con mayor precisión y capacidad de procesamiento de datos en tiempo real alimenta aún más este crecimiento. Con el impulso global de electrificación y vehículos conectados, se espera que la demanda de sensores aumente. Además, las innovaciones en tecnologías de sensores, como la miniaturización e integración de la inteligencia artificial, están ampliando sus aplicaciones, haciéndolos indispensables en la electrónica moderna de energía automotriz.

Insights by Application

El segmento de electrónica corporal representó la mayor cuota de mercado durante el período previsto 2023 a 2033. El crecimiento es impulsado por la creciente demanda de comodidad, comodidad y características avanzadas de seguridad en los vehículos. La electrónica corporal abarca sistemas tales como ventanas de energía, iluminación, controles de asientos, control climático y entrada sin llave, todos los cuales dependen de soluciones eficientes de gestión de energía. El cambio hacia vehículos eléctricos e híbridos aumenta aún más este segmento, ya que estos vehículos requieren una distribución de energía optimizada para apoyar sistemas electrónicos adicionales. Las innovaciones en tecnologías semiconductoras, incluyendo carburo de silicio (SiC) y nitruro de gallium (GaN), aumentan la eficiencia y la miniaturización de componentes de electrónica corporal. Además, la creciente integración de las tecnologías de automóviles conectadas y la automatización en los vehículos aumenta la dependencia de la electrónica corporal, asegurando un crecimiento sostenido en este segmento en mercados desarrollados y emergentes.

Insights by Vehicle Type

El segmento de automóviles de pasajeros representó la mayor cuota de mercado durante el período previsto 2023 a 2033. El segmento de vehículos de pasajeros es un motor clave del crecimiento en el mercado de electrónica de energía automotriz, estimulado por la creciente adopción de vehículos eléctricos (EV) y vehículos eléctricos híbridos (HEVs). A medida que los consumidores exigen opciones más eficientes y ecológicas, la necesidad de componentes avanzados de electrónica de energía, como inversores, convertidores y sistemas de gestión de baterías se vuelve crucial. Estas tecnologías permiten la conversión, el almacenamiento y la distribución eficaces de energía, la mejora del rendimiento de los vehículos y la ampliación de la gama de VE. Además, la integración de los sistemas avanzados de asistencia al conductor (ADAS) y las características de conectividad en los automóviles de pasajeros impulsa aún más la demanda de electrónica de energía sofisticada para gestionar eficientemente los requisitos de energía. El cambio global hacia soluciones de movilidad sostenibles y políticas gubernamentales de apoyo contribuyen al crecimiento robusto del segmento de automóviles de pasajeros en el mercado de electrónica de energía automotriz.

Recent Market Developments

- En enero de 2024, Infineon anunció recientemente el lanzamiento de su nuevo módulo de energía automotriz diseñado específicamente para vehículos eléctricos (EVs), destinado a mejorar la eficiencia y reducir el peso. La compañía también introdujo una nueva familia de circuitos integrados que apuntan a mejoras en los sistemas de gestión de baterías para EVs.

Paisaje competitivo

Principales jugadores en el mercado

- Infineon Technologies AG (Alemania)

- Texas Instruments Inc. (Estados Unidos)

- ON Semiconductor Corp.

- Renessa Electronics Corp. (Japón)

- Mitsubishi Heavy Industries Ltd. (Japón)

- Maxim Products Inc. (U.S.)

- NXP Semiconductors N.V. (Países Bajos)

- Qualcomm Ins. (U.S.)

- Robert Bosch GmbH (Alemania)

- Vishay Intertechnology Inc. (U.S.)

Market Segmentation

Este estudio prevé ingresos a nivel mundial, regional y nacional de 2023 a 2033.

Mercado electrónico de potencia automotriz, análisis de componentes

- MCU

- Power IC

- Sensor

Mercado electrónico de potencia automotriz, análisis de aplicaciones

- Electrónica corporal

- Chassis

- Infotainment " Telematics

- Seguridad Sistema

Mercado electrónico de potencia automotriz, tipo de vehículo

- Pasajeros

- Vehículos comerciales

Global Automotive Power Electronics Market, Regional Analysis

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Uk

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio " África

¿Necesita ayuda para comprar este informe?