Mercado mundial de Array escaneado electrónico Size, Share, Forecasts to 2033

Industria: Aerospace & DefenseMercado mundial de Array escaneado electrónico Insights Forecasts to 2033

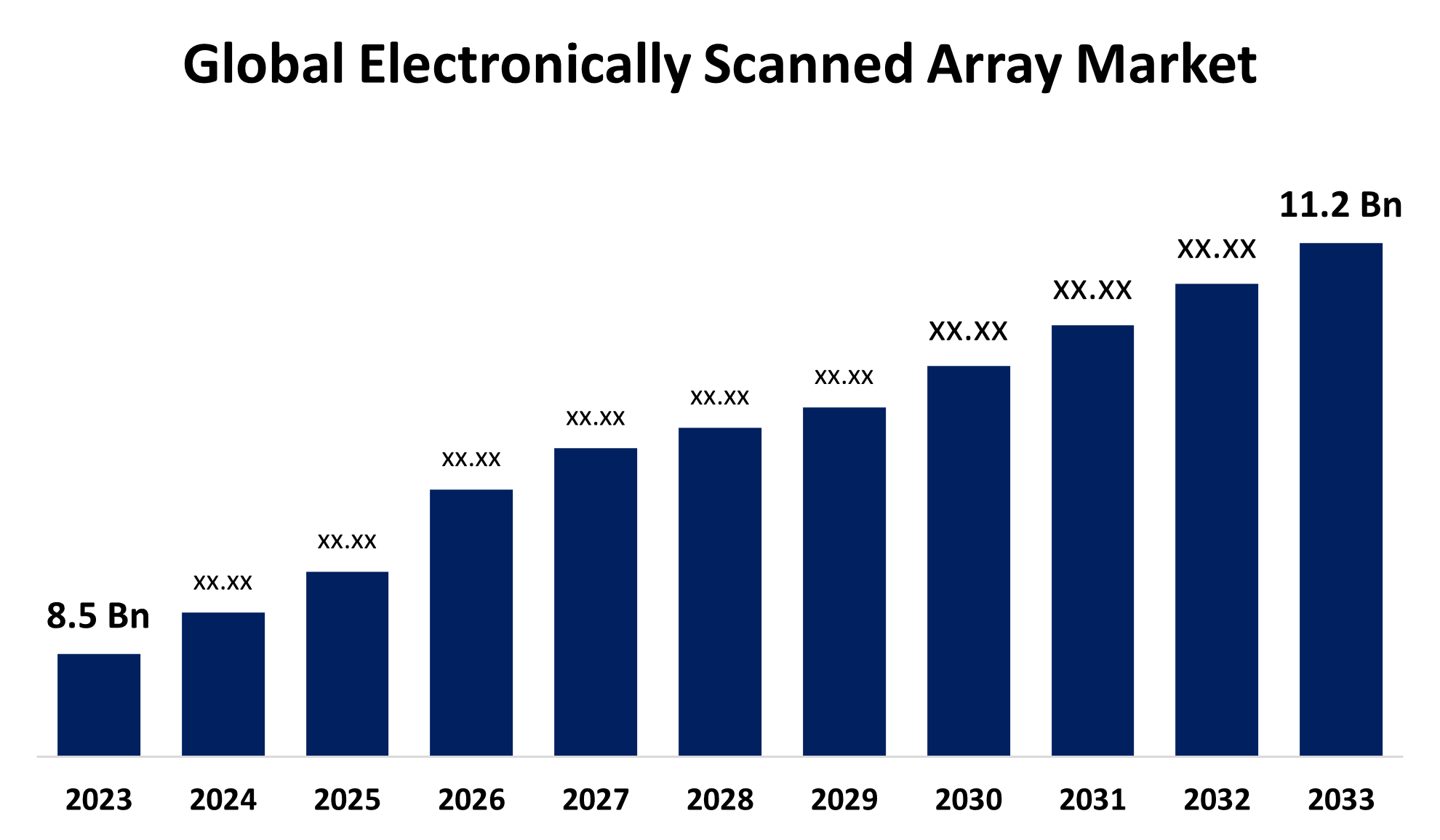

- El Mercado de Array digitalizado electrónico El tamaño se valoró en USD 8.500 millones en 2023.

- El tamaño del mercado está creciendo en una CAGR de 2,80% de 2023 a 2033.

- El mercado mundial de rayos electrónicamente escaneados Se espera que el tamaño alcance los USD 11.200 millones en 2033.

- Se espera que Asia Pacífico crezca más rápido durante el período previsto.

Obtener más detalles sobre este informe -

El mercado mundial de rayos electrónicamente escaneados Se espera que el tamaño alcance USD 11.200 millones en 2033, en un CAGR de 2,80% durante el período de previsión 2023 a 2033.

El mercado de Array escaneado electrónico (ESA) está presenciando un crecimiento significativo debido al aumento de los programas de modernización de la defensa y a la creciente demanda de sistemas avanzados de radar y comunicación. Los rayos escaneados electrónicamente, incluidos los rayos electrónicos activos escaneados (AESA) y los rayos escaneados electrónicos pasivos (PESA), se utilizan ampliamente en aplicaciones militares y aeroespaciales para aumentar la conciencia de la situación y la precisión. El mercado está impulsado por avances tecnológicos, miniaturización e integración de la inteligencia artificial para mejorar el rendimiento. Los jugadores clave incluyen Northrop Grumman, Raytheon Technologies y Lockheed Martin. La región de Asia y el Pacífico está surgiendo como un mercado importante debido al aumento de los presupuestos de defensa en países como China e India. Los problemas incluyen altos costos de desarrollo y una integración compleja. Las tendencias futuras se centran en las capacidades de radar y multifuncional definidas por software.

Mercado de Array escaneado electrónico Análisis de la cadena de valor

La cadena de valor de mercado de Array digitalizada electrónicamente comprende varias etapas clave, desde proveedores de materias primas hasta usuarios finales. Comienza con proveedores de componentes que proporcionan semiconductores, módulos de transmisión/recibimiento y procesadores de radar. Los fabricantes, incluidos los principales contratistas de defensa, integran estos componentes en sistemas completos de radar y comunicación. Los integradores de sistemas entonces personalizan soluciones para aplicaciones militares, aeroespaciales y comerciales. Los canales de distribución incluyen contratos gubernamentales directos, agencias de defensa y ventas comerciales. Los principales usuarios finales son organizaciones de defensa, industrias de aviación y sectores emergentes como la seguridad automotriz y marítima. El mercado está influenciado por los avances tecnológicos, los marcos regulatorios y las inversiones de alto rendimiento. Los problemas incluyen las perturbaciones de la cadena de suministro y los altos costos de producción, mientras que las tendencias se centran en los radares definidos por software, la miniaturización y las mejoras impulsadas por la IA para mejorar la eficiencia operacional.

Análisis electrónico de la oportunidad del mercado del rayo

El mercado de Array escaneado electrónico presenta importantes oportunidades de crecimiento impulsadas por el aumento de los presupuestos de defensa, el aumento de las tensiones geopolíticas y los avances en la tecnología de radar. La demanda de Arrays Active Electronically Scanned (AESA) se está expandiendo debido a su seguimiento superior, resistencia a la interferencia y capacidades multiobjetivo. Las nuevas aplicaciones en la aviación comercial, la exploración espacial y los vehículos autónomos amplían aún más el alcance del mercado. La integración de sistemas de inteligencia artificial y radar definidos por software aumenta la adaptabilidad, creando nuevas oportunidades de negocio. La región Asia-Pacífico, liderada por China e India, ofrece un mercado lucrativo debido a la constante modernización de la defensa. Además, el cambio hacia una gama ligera y eficiente de energía abre puertas para la innovación. Persisten desafíos como los altos costos y la integración compleja, pero las inversiones en la minimización y las soluciones de radar basadas en 5G impulsan el crecimiento futuro.

Mercado mundial de Array escaneado electrónico Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2023 |

| Tamaño del mercado en 2023: | USD 8.5 Billones |

| Período de pronóstico: | 2023-2033 |

| CAGR del período de pronóstico 2023-2033 : | 2.80% |

| 2033 Proyección de valor: | USD 11,2 billón |

| Nº de páginas: | 201 |

| Tablas, gráficos y figuras: | 114 |

| Segmentos cubiertos: | Por tipo, por componente, por plataforma, por región |

| Empresas cubiertas:: | Algunos de los principales jugadores del mercado son el Lockheed Martin (US), Northrop Grumman (US), Leonardo-Finmeccanica (Italia), Raytheon (US), Saab AB (Suecia), Israel Aerospace Industries (Israel), Thales Group (Francia), Toshiba (Japón), RADA Electronic Industries (Israel), y la Organización de Investigación y Desarrollo de la Defensa (India). |

| Errores y desafíos: | COVID-19 Empactar, desafíos, futuro, crecimiento, análisis |

Obtener más detalles sobre este informe -

Dinámica del mercado

Dinámicas del mercado de rayos electrónico

Aumento del volumen de los contratos de modernización de radar

El creciente número de contratos de modernización de radares es un motor clave del crecimiento en el mercado de Array digitalizado electrónico. Las agencias de defensa de todo el mundo están mejorando los sistemas de radar heredados con los avanzados Active Electronically Scanned Arrays (AESA) para mejorar las capacidades de detección, seguimiento y guerra electrónica. Esta tendencia es particularmente fuerte en regiones como América del Norte, Europa y Asia-Pacífico, donde los gobiernos están invirtiendo en tecnologías militares de próxima generación. El sector comercial, incluidas las industrias de aviación y marítima, también está adoptando sistemas de radar mejorados para mejorar la navegación y la vigilancia. Los jugadores clave como Raytheon Technologies, Northrop Grumman y Lockheed Martin están asegurando contratos para actualizaciones de radar a gran escala. A pesar de los altos costos y los problemas de integración, las innovaciones en curso en la minimización, el radar definido por software y las mejoras impulsadas por la IA siguen impulsando el crecimiento del mercado.

Restricciones " Desafíos

El mercado de Array digitalizado electrónicamente enfrenta varios desafíos a pesar de su rápido crecimiento. Los elevados costos de desarrollo y producción plantean obstáculos importantes, especialmente para los nuevos actores. La integración compleja de los arrays escaneados electrónicamente en los sistemas de defensa y comerciales existentes requiere una amplia experiencia, lo que lleva a plazos de despliegue prolongados. Las perturbaciones de la cadena de suministro, especialmente en componentes semiconductores y microelectrónicos, influyen en la eficiencia de la producción. Además, marcos reglamentarios estrictos y restricciones a la exportación en la expansión del mercado de la tecnología de radar avanzada. La demanda de soluciones eficientes y ligeras aumenta la presión sobre los fabricantes para innovar manteniendo la eficacia en función de los costos. Las amenazas de ciberseguridad contra los sistemas de radar y comunicaciones presentan nuevas preocupaciones. A pesar de estos desafíos, los avances en inteligencia artificial, radar definido por software y miniaturización ofrecen soluciones para mejorar el rendimiento y mitigar los riesgos, impulsando el crecimiento futuro del mercado.

Pronósticos regionales

Estadísticas del mercado de América del Norte

Obtener más detalles sobre este informe -

Se prevé que América del Norte dominará el mercado de rayos electrónicamente escaneados de 2023 a 2033. El ejército estadounidense está mejorando activamente los sistemas de radar con Active Electronically Scanned Arrays (AESA) para mejorar la conciencia de la situación, la defensa de los misiles y las capacidades de guerra electrónica. La creciente inversión en radares espaciales, vehículos aéreos no tripulados y la vigilancia naval aumenta aún más la demanda del mercado. El sector de la aviación comercial también está adoptando sistemas avanzados de radar para la gestión del tráfico aéreo y la vigilancia del tiempo. Las estrictas regulaciones de defensa y los altos costos de R plagaD siguen siendo desafíos, pero la financiación del gobierno y la innovación del sector privado impulsan avances continuos. Se espera que la integración de la tecnología de radar basada en la IA y la tecnología de radar basada en 5G dé forma al crecimiento futuro del mercado.

Asia Pacific Market Statistics

Asia Pacífico es testigo del crecimiento del mercado más rápido entre 2023 y 2033. China, India, Japón y Corea del Sur están invirtiendo fuertemente en tecnologías avanzadas de radar, en particular Active Electronically Scanned Arrays (AESA), para mejorar las capacidades de defensa aérea, vigilancia naval y guerra electrónica. Aumentar la producción de defensa indígena, apoyada por iniciativas gubernamentales como el "Make in India" y los avances militares de China, está alimentando el crecimiento del mercado regional. Los sectores de la aviación y el sector marítimo comerciales también están adoptando sistemas de exploración electrónica para mejorar la seguridad y la navegación. Los desafíos incluyen altos costos iniciales de inversión e integración compleja del sistema. Sin embargo, se espera que las alianzas con las empresas mundiales de defensa y las soluciones de radar impulsadas por AI impulsen futuros avances.

Análisis de la segmentación

Insights by Type

El segmento AESA representó la mayor cuota de mercado durante el período previsto 2023 a 2033. Los radares AESA ofrecen mayor seguimiento de objetivos, capacidad de guerra electrónica y mayor resistencia a la interferencia, por lo que son una opción preferida para aviones militares modernos, buques navales y sistemas terrestres. El aumento de los presupuestos de defensa en todo el mundo, especialmente en los EE.UU., China e India, están impulsando adquisiciones a gran escala y mejoras de las plataformas equipadas con AESA. Además, los avances en la tecnología de nitrido de galio (GaN) están mejorando la eficiencia y reduciendo el consumo de energía, acelerando aún más la adopción. El sector comercial, incluidas las aplicaciones de aviación y automotriz, también está integrando AESA para mejorar la vigilancia y la seguridad.

Insights by Platform

El segmento aéreo representó la mayor cuota de mercado durante el período previsto 2023 a 2033. Las fuerzas de defensa de todo el mundo están mejorando aviones de combate, vehículos aéreos no tripulados (UAVs) y aviones aéreos de alerta temprana y control (AEW plagaC) con rayos Active Electronically Scanned (AESA) para una detección, seguimiento y capacidad de guerra electrónica. Estados Unidos, China e India están invirtiendo fuertemente en programas de luchadores de próxima generación que incorporan radares AESA. En el sector comercial, los arrays escaneados electrónicamente están mejorando la gestión del tráfico aéreo y la vigilancia del tiempo. Los avances tecnológicos en los sistemas de miniaturización y nitruro de gallium (GaN) están mejorando el rendimiento de los radares al reducir el consumo de energía.

Insights by Component

El segmento del módulo transceptor representó la mayor cuota de mercado durante el período de previsión 2023 a 2033. El crecimiento está impulsado por la creciente demanda de sistemas avanzados de radar y comunicación en aplicaciones de defensa y comerciales. Los módulos transceptores, esenciales para la transmisión de señales y recepción, están siendo ampliamente integrados en sistemas Active Electronically Scanned Array (AESA) y Passive Electronically Scanned Array (PESA) para mejorar la detección, el seguimiento y la resistencia a la interferencia. Los avances en tecnologías semiconductoras, en particular el nitrido de gallium (GaN) y el arsenuro de gallium (GaAs), están mejorando la eficiencia de los módulos, reduciendo el consumo de energía y aumentando el alcance operacional. La creciente adopción de sistemas no tripulados, aviones de combate de próxima generación y sistemas de radar basados en el espacio acelera aún más la expansión del mercado.

Recent Market Developments

- En enero de 2024, Thales Group gana un contrato con el Ministerio de Defensa francés para suministrar radares de Terra Master 400 AESA para la defensa aérea, fortaleciendo las capacidades de seguridad nacional de Francia.

Paisaje competitivo

Principales jugadores en el mercado

- Lockheed Martin (US)

- Northrop Grumman (US)

- Leonardo-Finmeccanica (Italia)

- Raytheon (US)

- Saab AB (Suecia)

- Israel Aerospace Industries (Israel)

- Thales Group (Francia)

- Toshiba (Japón)

- RADA Electronic Industries (Israel)

- Defence Research and Development Organization (India)

Market Segmentation

Este estudio prevé ingresos a nivel mundial, regional y nacional de 2023 a 2033.

Mercado de Array digitalizado electrónico, análisis de tipo

- AESA

- PESA

Electronically Scanned Array Market, Component Analysis

- Módulo transceptor

- Cambios de fase

- Beamforming Network

- Módulo de procesamiento de señales

- Procesador de datos de radar

- Otros

Electronically Scanned Array Market, Platform Analysis

- Aire

- Marine

- Land

Electronically Scanned Array Market, Regional Analysis

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Uk

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio " África

¿Necesita ayuda para comprar este informe?