Global LEO Satellite Market Outlook & Forecasts To 2033

Industria: Aerospace & DefenseGlobal LEO Mercado de Satélites Previsiones a 2033

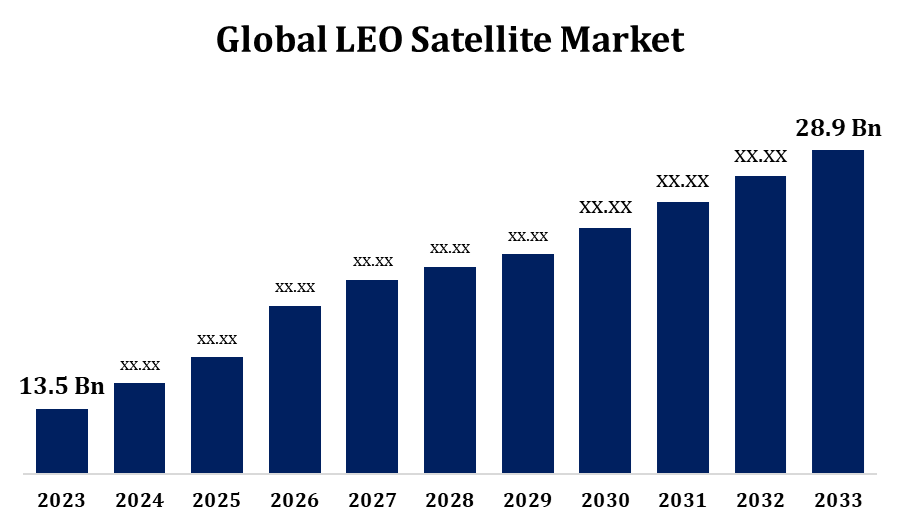

- El mercado de satélites LEO fue valorado en USD 13.500 millones en 2023.

- El mercado está creciendo en una CAGR de 7,91% de 2023 a 2033.

- Se espera que el mercado mundial de satélites LEO alcance los 28.900 millones de dólares en 2033.

- Se espera que Asia Pacífico crezca más rápido durante el período previsto.

Obtener más detalles sobre este informe -

Global LEO Se espera que el Mercado Satélite alcance los USD 28,9 mil millones en 2033, en un CAGR de 7,91% durante el período de previsión 2023 a 2033.

El mercado de satélites Low Earth Orbit (LEO) está experimentando un crecimiento significativo, impulsado por los avances en la tecnología de satélites y la creciente demanda de Internet de alta velocidad, teleobservación y servicios de comunicación mundiales. Los satélites LEO, situados a una altura de entre 200 y 2.000 kilómetros, ofrecen menor latencia y mayor cobertura en comparación con los satélites geoestacionarios, haciéndolos ideales para aplicaciones como IoT, 5G y gestión de desastres. El mercado se alimenta de inversiones de jugadores privados como SpaceX, Amazon y OneWeb, junto con iniciativas espaciales gubernamentales. Los principales factores de crecimiento incluyen la creciente necesidad de soluciones basadas en satélites en defensa, agricultura y vigilancia ambiental. Sin embargo, persisten desafíos como los desechos orbitales y los elevados costos de despliegue. Las nuevas tendencias incluyen la miniaturización de satélites, los sistemas avanzados de propulsión y la tecnología de cohetes reutilizables, fomentando un panorama competitivo y dinámico del mercado.

LEO Mercado de satélites Análisis de la cadena de valor

La cadena de valor del mercado satelital LEO comprende varias etapas interconectadas, empezando por proveedores de materias primas que proporcionan componentes como sensores, paneles solares y sistemas de propulsión. Los fabricantes de satélites integran estos satélites en satélites totalmente funcionales, centrándose en la innovación y la minimización para reducir costos y mejorar el rendimiento. Los proveedores de servicios de lanzamiento, incluidos SpaceX y Rocket Lab, desempeñan un papel crucial, ofreciendo sistemas de lanzamiento asequibles y reutilizables para colocar satélites en órbita. Los operadores de estaciones terrestres gestionan la comunicación, la recepción de datos y el control satelital. Los proveedores de servicios aprovechan las constelaciones LEO para aplicaciones como Internet de banda ancha, observación de la Tierra y navegación. Los usuarios finales abarcan industrias como telecomunicaciones, agricultura, defensa y gestión de desastres. Además, los órganos reguladores garantizan la gestión y el cumplimiento del tráfico orbital. La cadena de valor está evolucionando con avances en la automatización, analítica impulsada por AI y prácticas espaciales sostenibles.

LEO Análisis de la oportunidad del mercado satélite

El mercado de satélites LEO presenta importantes oportunidades de crecimiento, impulsadas por la creciente demanda de conectividad mundial de banda ancha, en particular en las regiones menos conservadas. Iniciativas como el Starlink de SpaceX y el proyecto de Amazon Kuiper pretenden salvar la brecha digital, creando vías para el desarrollo socioeconómico. Se está ampliando la adopción de satélites LEO en sectores como la agricultura, la logística y la vigilancia ambiental, con aplicaciones de agricultura de precisión, optimización de la cadena de suministro y mitigación del cambio climático. Los sectores de defensa y seguridad se benefician de la inteligencia y la vigilancia en tiempo real habilitados por las constelaciones LEO. Los mercados emergentes de Asia y el Pacífico y África ofrecen un potencial sin explotar para soluciones basadas en satélites. Las innovaciones en la miniaturización de satélites, las tecnologías de cohetes reutilizables y la analítica impulsada por AI aumentan aún más la escalabilidad y asequibilidad de los sistemas LEO, abriendo puertas para que las startups y las PYMES entren en la economía espacial competitiva.

Global LEO Mercado de satélites Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2023 |

| Tamaño del mercado en 2023: | 13.500 millones de dólares |

| Período de pronóstico: | 2023-2033 |

| CAGR del período de pronóstico 2023-2033 : | 7.91% |

| 2033 Proyección de valor: | USD 28.9 billion |

| Datos históricos de: | 2019 - 2022 |

| Nº de páginas: | 210 |

| Tablas, gráficos y figuras: | 110 |

| Segmentos cubiertos: | Por tipo de satélite, aplicación y análisis de impacto COVID-19 |

| Empresas cubiertas:: | SpaceX, Airbus Defenses & Space, Lockheed Martin Corporation, Northrop Grumman Corporation, L3Harris Technologies Inc., Astrocast, China Aerospace Science & Technology Corporation (CASC), German Orbital Systems, Gomphacils, Nano Avionics, Planet Labs Inc., ROSCOSMOS, SpaceQuest Ltd., Thales Alenia Space, y otros Key |

| Errores y desafíos: | Covid-19 Empaque, desafíos, crecimiento, análisis. |

Obtener más detalles sobre este informe -

Dinámica del mercado

LEO Satélite Market Dynamics

La creciente demanda de mayores capacidades de observación de la Tierra y teleobservación

La creciente demanda de mayores capacidades de observación de la Tierra y teleobservación es un motor clave del crecimiento en el mercado de satélites LEO. Estos satélites proporcionan imágenes de alta resolución y datos en tiempo real, esenciales para aplicaciones en agricultura, gestión de desastres, vigilancia ambiental y planificación urbana. Los gobiernos y los sectores privados están aprovechando cada vez más las constelaciones de la LEO para la cartografía de precisión, el análisis climático y la gestión de los recursos. Los avances en la tecnología de sensores y el análisis de datos aumentan la eficiencia y exactitud de la teleobservación, ampliando aún más sus aplicaciones. Además, la integración de la IA y el aprendizaje automático permite conocer los datos satelitales, apoyando industrias como la defensa y la energía. A medida que aumentan los desafíos mundiales, como el cambio climático y los desastres naturales, la dependencia de los satélites LEO para la observación de la Tierra oportuna y fiable sigue acelerando el crecimiento del mercado.

Restricciones " Desafíos

La congestión orbital es una cuestión acuciante, ya que el número cada vez mayor de lanzamientos por satélite suscita preocupaciones sobre las colisiones y la gestión de los desechos espaciales. Los elevados costos de despliegue y mantenimiento siguen siendo una barrera, en particular para las empresas pequeñas y emergentes. Las complejidades normativas en distintos países crean obstáculos para la colaboración internacional y la asignación de espectro. Además, la vida útil limitada y la necesidad de reemplazos de satélites frecuentes aumentan los gastos operacionales. Las preocupaciones ambientales relacionadas con los desechos espaciales y la contaminación atmosférica durante los lanzamientos están aumentando el escrutinio. La dependencia de las tecnologías avanzadas exige una inversión significativa de R plagaD, que puede disuadir a los jugadores más pequeños. Además, los riesgos de seguridad cibernética, incluida la posible piratería por satélite, plantean amenazas a aplicaciones críticas. Para garantizar el crecimiento sostenible de la industria satelital LEO es esencial hacer frente a estos desafíos.

Pronósticos regionales

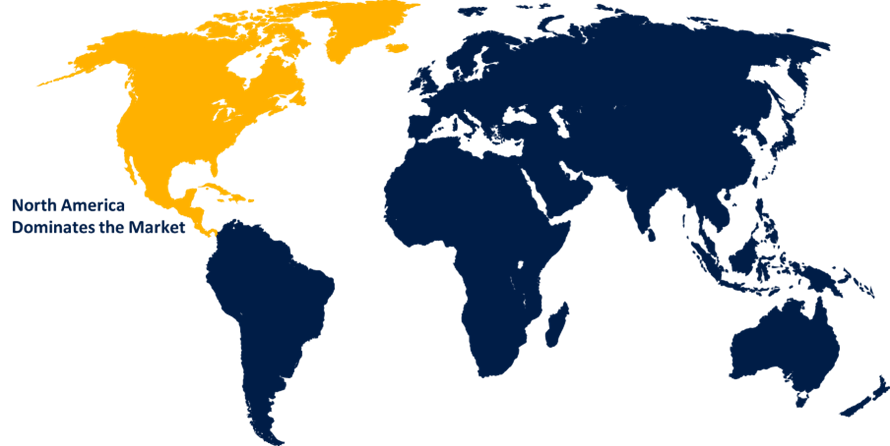

Estadísticas del mercado de América del Norte

Obtener más detalles sobre este informe -

Se prevé que América del Norte dominará el mercado de satélites LEO de 2023 a 2033. La región se beneficia de un sólido apoyo gubernamental a través de agencias como la NASA y el Departamento de Defensa de los Estados Unidos, que priorizan las aplicaciones de satélite en comunicación, navegación y vigilancia. Aumento de la demanda de conectividad de banda ancha en las zonas rurales y subsidiadas, junto con los avances en las tecnologías 5G e IoT, alimenta la expansión del mercado. América del Norte también lidera los lanzamientos de satélites, con sistemas innovadores de cohetes reutilizables que reducen los costos y aumentan las tasas de despliegue. La región se enfrenta a desafíos tales como marcos regulatorios estrictos y congestión orbital, pero sigue impulsando la innovación en la miniaturización por satélite, la analítica impulsada por AI y las prácticas de sostenibilidad espacial, manteniendo su liderazgo en el mercado de satélites LEO.

Asia Pacific Market Statistics

Asia Pacífico es testigo del crecimiento del mercado más rápido entre 2023 y 2033. China, India, Japón y Corea del Sur están a la vanguardia, con importantes inversiones en constelaciones de satélite para la comunicación, la observación de la Tierra y la navegación. Las iniciativas gubernamentales, como las misiones ISRO de la India y la expansión de BeiDou de China, están impulsando las capacidades regionales. La demanda de Internet de alta velocidad en áreas y aplicaciones remotas y poco conservadas en agricultura, gestión de desastres y crecimiento del mercado de combustible de monitoreo ambiental. La participación del sector privado también está aumentando, con startups y colaboraciones que promueven la miniaturización de satélites y los lanzamientos rentables. A pesar de los desafíos como la fragmentación regulatoria y la infraestructura limitada, Asia-Pacífico está preparado para convertirse en un contribuyente clave del mercado mundial de satélites LEO.

Análisis de la segmentación

Insights by Satellite Type

El segmento pequeño de satélites representó la mayor cuota de mercado durante el período previsto 2023 a 2033. Estos satélites, que suelen pesar menos de 500 kilogramos, están cada vez más favorecidos por sus bajos costos de lanzamiento, ciclos de desarrollo más rápidos y escalabilidad para grandes constelaciones. Ellos atienden a diversas aplicaciones como observación de la Tierra, comunicación, investigación científica e IoT. El aumento de vehículos de lanzamiento reutilizables, como el Falcon 9 de SpaceX, ha reducido aún más los gastos de despliegue, lo que ha hecho que los satélites pequeños sean más accesibles para las startups e instituciones de investigación. Los gobiernos y los actores privados están aprovechando este segmento para la adquisición rápida de datos y una mayor conectividad en zonas remotas. A medida que crece la demanda de datos en tiempo real y redes de alta velocidad, se espera que el pequeño segmento de satélites desempeñe un papel fundamental en la expansión del mercado de satélites LEO.

Insights by Application

El segmento de comunicación representó la mayor cuota de mercado durante el período previsto 2023 a 2033. A diferencia de los satélites geoestacionarios, los satélites LEO ofrecen un mejor rendimiento para los servicios de banda ancha, lo que los hace ideales para las zonas menos conservadas y remotas. Iniciativas como SpaceX Starlink, Amazon’s Project Kuiper y OneWeb tienen como objetivo crear amplias constelaciones LEO para abordar esta necesidad. Las aplicaciones abarcan desde las redes 5G y la conectividad IoT para apoyar la comunicación marítima, aérea y militar. La creciente dependencia de Internet por satélite para la educación, la telemedicina y la continuidad de las operaciones ha acelerado aún más la demanda. Los avances en la tecnología de satélites, como las antenas de rayos graduales y los vínculos entre satélites, aumentan las capacidades de comunicación. A medida que la transformación digital continúa a nivel mundial, el segmento de comunicación sigue siendo fundamental para el crecimiento del mercado de satélites LEO.

Insights by End User

El segmento gubernamental representó la mayor cuota de mercado durante el período previsto 2023 a 2033. Los gobiernos de todo el mundo están implementando satélites LEO para aplicaciones como vigilancia, reconocimiento, comunicación segura y navegación. Países como EE.UU., China e India están desarrollando constelaciones LEO para fines de defensa e inteligencia, al tiempo que aumentan las capacidades de observación de la Tierra para la gestión de desastres y el monitoreo ambiental. Las colaboraciones con empresas privadas están acelerando el despliegue por satélite y reduciendo los costos, haciendo que las soluciones espaciales sean más accesibles. Además, las iniciativas respaldadas por el Gobierno en materia de exploración espacial y demanda de combustible de investigación para tecnologías avanzadas por satélite. El creciente hincapié en la seguridad cibernética, la gestión de los desechos espaciales y la cooperación internacional impulsa aún más el crecimiento de los satélites LEO impulsados por el Gobierno, situándolo como un componente crítico de la seguridad nacional y el desarrollo económico.

Recent Market Developments

- En enero de 2024, Espacio X logró un hito importante al lanzar con éxito su satélite operacional de 1.000 Starlink, promoviendo su misión de ofrecer cobertura global de banda ancha.

Paisaje competitivo

Principales jugadores en el mercado

- SpaceX

- Airbus Defenses & Space

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- L3Harris Technologies Inc.

- Astrocast

- China Aerospace Science & Technology Corporation (CASC)

- German Orbital Systems

- GomSpaceApS

- Nano Avionics

- Planet Labs Inc.

- ROSCOSMOS

- Space Exploration Technologies Corp.

- SpaceQuest Ltd.

- Thales Alenia Space

Market Segmentation

Este estudio prevé ingresos a nivel mundial, regional y nacional de 2023 a 2033.

LEO Satellite Market, Satellite Type Analysis

- Pequeñas

- Mediana

- Grande

LEO Mercado Satélite, Análisis de aplicaciones

- Comunicación

- Observación de la Tierra " Teleobservación

- Technology Development

LEO Mercado Satélite, Análisis de Usuario Final

- Comercial

- Militar

- Gobierno

LEO Mercado Satélite, Análisis Regional

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Uk

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio " África

¿Necesita ayuda para comprar este informe?