Global Military Cloud Computing Market Insights Forecasts to 2033

Industria: Aerospace & DefenseGlobal Military Cloud Computing Market Insights Forecasts to 2033

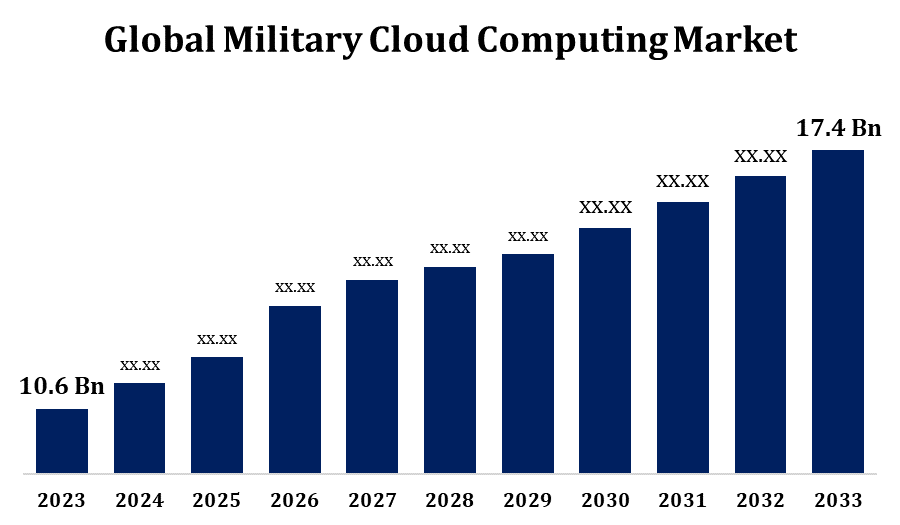

- El Mercado de Computación de la Nube Militar fue valorado en USD 10.6 millones en 2023.

- El mercado está creciendo en una CAGR de 5.08% de 2023 a 2033.

- Se espera que el Mercado Mundial de Computación de la Nube Militar alcance 17,4 millones de dólares para 2033.

- Se espera que Asia Pacífico crezca más rápido durante el período previsto.

Obtener más detalles sobre este informe -

Se espera que el mercado mundial de computación de nubes militares alcance los USD 17.4 mil millones en 2033, en un CAGR de 5.08% durante el período de previsión 2023 a 2033.

El mercado militar de computación de nubes es testigo de un crecimiento significativo debido a la creciente necesidad de soluciones seguras, escalables y rentables para gestionar grandes volúmenes de datos en operaciones de defensa. Las tecnologías de la nube permiten a los militares acceder a la información en tiempo real, mejorar la colaboración y mejorar la eficiencia operacional. El aumento de tecnologías avanzadas como AI, machine learning y big data analytics dentro de los sistemas militares está impulsando la demanda de infraestructura cloud. Además, la necesidad de comunicaciones seguras y de compartir datos rápidos en redes globales de defensa está impulsando la adopción de modelos de nube privados e híbridos. Los principales agentes del mercado se centran en garantizar medidas de ciberseguridad sólidas para proteger los datos militares sensibles de las amenazas cibernéticas. Se espera que el mercado siga creciendo a medida que aumentan los esfuerzos de modernización dentro de los sectores de defensa.

- Mercado de Computación de Nube Militar Análisis de la cadena de valor

La cadena de valor del mercado de la nube militar incluye varias etapas clave, como el desarrollo, el despliegue y el mantenimiento de soluciones basadas en la nube adaptadas a aplicaciones de defensa. Comienza con proveedores de servicios en la nube que ofrecen servicios de infraestructura, plataforma y software diseñados para uso militar. Esto es seguido por fabricantes de hardware que suministran servidores, sistemas de almacenamiento y equipos de redes necesarios para la infraestructura de la nube. Los proveedores de tecnología de la seguridad desempeñan un papel fundamental en la aplicación de medidas sólidas de seguridad cibernética, la protección de datos militares sensibles. Los integradores de sistemas trabajan para personalizar e integrar soluciones cloud dentro de las redes militares, asegurando la compatibilidad con los sistemas existentes. Por último, los usuarios finales, como las agencias de defensa y los contratistas, implementan y operan estas soluciones en la nube, impulsan la innovación y garantizan la eficacia operativa. Esta cadena de valor destaca la interconexión de proveedores y usuarios en el avance de la adopción de la nube militar.

- Análisis de las oportunidades del mercado de la nube militar

El mercado militar de computación de nubes presenta oportunidades de crecimiento sustanciales, impulsadas por la creciente demanda de soluciones de TI avanzadas, flexibles y seguras en operaciones de defensa. Con el aumento de las amenazas cibernéticas, existe una creciente necesidad de mejorar las funciones de seguridad en los sistemas cloud, creando oportunidades para las empresas especializadas en ciberseguridad. Además, la integración de la inteligencia artificial, el aprendizaje automático y el análisis de datos en entornos cloud ofrece a las organizaciones de defensa la capacidad de procesar y analizar conjuntos de datos masivos en tiempo real, mejorando la toma de decisiones y la eficiencia operativa. La creciente adopción de nubes híbridas y privadas adaptadas a las necesidades militares es otra oportunidad clave, que ofrece soluciones seguras, escalables y rentables. Además, las asociaciones entre proveedores de cloud y agencias de defensa gubernamentales pueden impulsar la innovación, asegurando que la computación de nubes militares se adapte a demandas tecnológicas cambiantes.

Global Military Cloud Computing Market Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2023 |

| Tamaño del mercado en 2023: | USD 10.6 Billones |

| Período de pronóstico: | 2023-2033 |

| CAGR del período de pronóstico 2023-2033 : | 5.08% |

| 2033 Proyección de valor: | 17,4 millones de dólares |

| Datos históricos de: | 2019-2022 |

| Nº de páginas: | 230 |

| Tablas, gráficos y figuras: | 109 |

| Segmentos cubiertos: | Análisis del modelo de implementación, Análisis del modelo de servicio, Análisis de aplicaciones, Análisis del usuario final, Análisis regional |

| Empresas cubiertas:: | Amazon (US), Google (US), Microsoft Corporation (US), Oracle (US), Dell Technologies (US), Thales Group (Francia), IBM (US), Atos (Francia), DXC Technology (US), Bae Systems (UK), General Dynamics Corporation (US), SAIC (US), Rackspace Technologies Inc. (US), Salesforce (US), Raytheon Technologies Corporation (EE). |

| Errores y desafíos: | COVID-19 Impact, Challenge, Future, Growth, " Analysis |

Obtener más detalles sobre este informe -

Dinámica del mercado

Dinámicas del mercado de computación de nubes militares

- Aumento de la demanda de seguridad y almacenamiento de datos mejorados

La creciente necesidad de mejorar la seguridad y el almacenamiento de datos es un importante impulsor de la expansión del mercado de informática de la nube militar. A medida que las organizaciones de defensa dependen cada vez más de soluciones en la nube para operaciones críticas de misión, la salvaguardia de datos sensibles de amenazas cibernéticas se ha vuelto primordial. Los sistemas de nube militar requieren un cifrado avanzado, protocolos de seguridad multicapa y controles de acceso robustos para garantizar la integridad y confidencialidad de la información clasificada. Además, las vastas cantidades de datos generados por las operaciones militares requieren soluciones de almacenamiento escalables y eficientes. Las plataformas Cloud ofrecen opciones de almacenamiento flexibles, lo que permite a las agencias de defensa gestionar grandes volúmenes de datos manteniendo un alto rendimiento. Esta demanda de soluciones de almacenamiento seguras y de alta capacidad está impulsando inversiones tanto en infraestructuras cloud privadas como híbridas, asegurando que las operaciones militares puedan almacenar, acceder y analizar datos de forma segura en tiempo real.

Restricciones " Desafíos

Una preocupación primordial es garantizar una seguridad cibernética sólida, ya que los datos militares son un objetivo primordial para los ciberataques. La aplicación de protocolos de seguridad de vanguardia y el mantenimiento de una vigilancia constante contra las amenazas cambiantes requiere una inversión y una experiencia significativas. Otro reto es la complejidad de integrar las soluciones en la nube con los sistemas heredados existentes dentro de las organizaciones militares. Velar por la interoperabilidad y la compatibilidad perfectas entre las plataformas modernas de la nube y las tecnologías más antiguas puede ser una tarea intensiva. Además, las cuestiones normativas relativas al cumplimiento y la soberanía de los datos plantean problemas, en particular cuando los datos se almacenan a través de las fronteras. Las preocupaciones de privacidad relacionadas con el almacenamiento de datos militares sensibles en las nubes públicas también limitan la adopción. Por último, los altos costos asociados con la infraestructura de la nube y el mantenimiento continuo pueden ser una barrera para algunas agencias de defensa.

Pronósticos regionales

Estadísticas del mercado de América del Norte

Obtener más detalles sobre este informe -

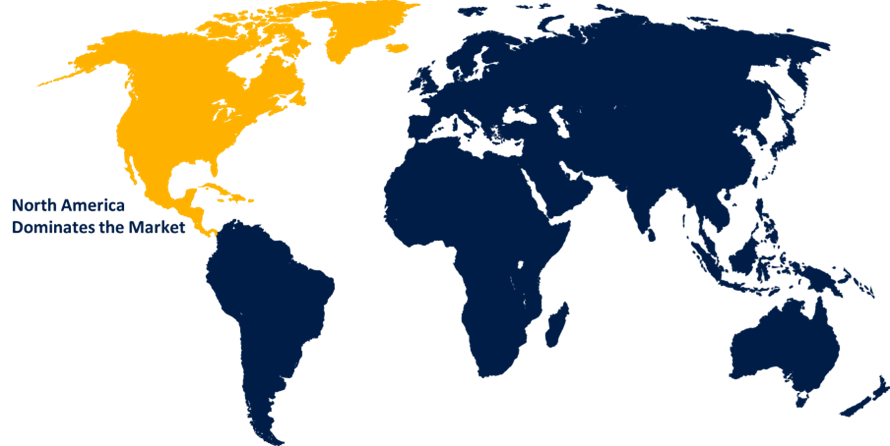

Se prevé que América del Norte dominará el Mercado de Computación de Nube Militar de 2023 a 2033. Estados Unidos, con su gran presupuesto de defensa, se centra en modernizar su infraestructura militar mediante la adopción de computación en la nube para mejorar la eficiencia operacional, mejorar el intercambio de datos y reforzar la ciberseguridad. El fuerte énfasis de la región en la innovación, junto con la creciente necesidad de plataformas cloud seguras y escalables, está fomentando el crecimiento del mercado. Además, las colaboraciones entre agencias militares y proveedores líderes de servicios en la nube, como Amazon Web Services (AWS) y Microsoft, están acelerando el despliegue de soluciones de cloud adaptadas. Se espera que Norteamérica siga liderando el mercado, con inversiones en ciberseguridad y tecnologías de nube impulsadas por AI para aplicaciones de defensa.

Asia Pacífico es testigo del crecimiento del mercado más rápido entre 2023 y 2033. China, la India y el Japón están invirtiendo en gran medida en la infraestructura militar de la nube para mejorar las capacidades operacionales, mejorar la gestión de datos y apoyar los rápidos procesos de adopción de decisiones. El enfoque cada vez mayor en la seguridad cibernética en la región también está impulsando la demanda de plataformas cloud seguras, garantizando la protección de información militar sensible. Además, los presupuestos de defensa en expansión de la región y el cambio estratégico hacia la digitalización en operaciones militares están impulsando la adopción de la computación en la nube. Las asociaciones entre las agencias de defensa y los principales proveedores de cloud están acelerando las implementaciones en la nube, mientras que las políticas gubernamentales que apoyan los avances tecnológicos aumentan aún más el crecimiento del mercado en Asia Pacífico.

Análisis de la segmentación

Insights by Deployment Model

El segmento privado de la nube representó la mayor cuota de mercado durante el período de previsión 2023 a 2033. Las nubes privadas ofrecen un alto nivel de control, seguridad y cumplimiento, que son fundamentales para aplicaciones militares donde la confidencialidad de los datos es primordial. A diferencia de las nubes públicas, las nubes privadas permiten a las organizaciones militares acoger su infraestructura y sus recursos dentro de un entorno dedicado, asegurando el pleno control sobre el acceso y el almacenamiento de datos. Esto ha hecho de las nubes privadas la opción preferida para las agencias de defensa preocupadas por los riesgos de ciberseguridad y los requisitos regulatorios. Además, las nubes privadas son altamente personalizables, lo que permite la integración con sistemas heredados y proporciona la flexibilidad para escalar según sea necesario. El creciente énfasis en la comunicación segura y el análisis de datos en tiempo real está impulsando la expansión del segmento privado de la nube en la informática militar de la nube.

Insights by Service Model

El segmento de la Plataforma como Servicio (PaaS) representó la mayor cuota de mercado durante el período previsto 2023 a 2033. Las soluciones de PaaS ofrecen a las organizaciones militares la capacidad de desarrollar, probar y desplegar rápidamente aplicaciones críticas de la misión sin la necesidad de gestionar la infraestructura subyacente. Esto reduce los costos y aumenta la eficiencia operacional, ya que las agencias de defensa pueden centrarse en tareas básicas en lugar de gestionar hardware. PaaS también apoya la integración con los sistemas militares existentes y proporciona características de seguridad robustas para proteger datos sensibles. El creciente uso de tecnologías avanzadas como inteligencia artificial, aprendizaje automático y análisis de datos en operaciones militares está impulsando aún más la demanda de PaaS, ya que permite el desarrollo sin fisuras de aplicaciones de defensa innovadoras. Se espera que esta tendencia continúe a medida que las agencias de defensa prioricen la agilidad y flexibilidad en sus estrategias de nube.

Insights by Application

El segmento Data Backup y Recovery representó la mayor cuota de mercado durante el período de previsión 2023 a 2033. Las organizaciones militares generan enormes cantidades de datos críticos, que deben almacenarse de forma segura y fácilmente accesible en caso de fallas del sistema o ciberataques. Las soluciones de copia de seguridad y recuperación basadas en la nube ofrecen formas escalables y rentables de proteger estos datos, garantizando tiempos de recuperación rápidos y una mínima perturbación operacional. El aumento de las amenazas cibernéticas, incluidos los ataques de ransomware contra la infraestructura militar, ha hecho que las estrategias de respaldo y recuperación sean esenciales para mantener la disponibilidad operacional. Además, las plataformas de nube permiten copias de seguridad distribuidas geográficamente, mejorando las capacidades de recuperación en casos de desastre. A medida que crece la necesidad de una recuperación segura, fiable y rápida de datos, se espera que el segmento de recuperación y recuperación de datos siga expandiéndose dentro del mercado de informática de la nube militar.

Insights by End User

La serie de sesiones de defensa representó la mayor cuota de mercado durante el período previsto 2023 a 2033. Con la creciente demanda de análisis de datos en tiempo real, aplicaciones de misión crítica y plataformas de comunicación seguras, la informática en la nube ofrece la flexibilidad y escalabilidad necesarias para las operaciones modernas de defensa. El sector de defensa está aprovechando los servicios cloud para simplificar la logística, mantener la conciencia situacional y optimizar los procesos de toma de decisiones. Además, los avances en IA, aprendizaje automático y análisis de datos integrados en plataformas cloud permiten a las agencias de defensa procesar grandes volúmenes de datos y obtener información práctica. A medida que aumentan los presupuestos de defensa y se intensifican los esfuerzos de modernización, la adopción de soluciones de nube militar se va ampliando, haciendo que el segmento de defensa sea un factor clave para el crecimiento del mercado.

Recent Market Developments

- En diciembre de 2022, el Departamento de Defensa de los Estados Unidos (DoD) ha adjudicado un contrato de USD 9 mil millones como parte de su iniciativa conjunta de Capability Cloud Warfighter a cuatro empresas: Amazon (US), Microsoft Corporation (US), Oracle (US), y Google (US). El contrato, que abarca seis años, tiene como objetivo mejorar las capacidades de computación en la nube de DoD.

Paisaje competitivo

Principales jugadores en el mercado

- Amazon (US)

- Google (US)

- Microsoft Corporation (US)

- Oracle (US)

- Dell Technologies (US)

- Thales Group (Francia)

- IBM (US)

- Atos (Francia)

- DXC Technology (US)

- Bae Systems (UK)

- General Dynamics Corporation (US)

- SAIC (US)

- Rackspace Technologies Inc. (US)

- Salesforce (US)

- Raytheon Technologies Corporation (US)

- CGI (Canadá)

- Capgemini (Francia)

- Soar Technology(US)

- Sparkcognition (US)

- Hadean Supercomputing (UK)

- Peraton (US)

- Smartonix (US)

- Windriver (US)

- Splunk (US)

Market Segmentation

Este estudio prevé ingresos a nivel mundial, regional y nacional de 2023 a 2033.

Military Cloud Computing Market, Deployment Model Analysis

- Public Cloud

- Private Cloud

- Hybrid Cloud

Mercado de Computación de Nube Militar, Análisis de Modelo de Servicio

- Infraestructura como servicio

- Plataforma como servicio

- Software como servicio

Mercado de Computación de Nube Militar, Análisis de Aplicaciones

- Almacenamiento de datos

- Data Backup y Recuperación

- Big Data Analytics

- Recuperación de Desastres

Mercado de Computación de Nube Militar, Análisis de Usuario Final

- Defensa

- Aeroespacial

- Inteligencia

Military Cloud Computing Market, Regional Analysis

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Uk

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio " África

¿Necesita ayuda para comprar este informe?