Análisis del mercado de fundición de semiconductores, Crecimiento, Compartir, Tendencia

Industria: Semiconductors & ElectronicsGlobal Semiconductor Mercado de Fundamentos Previsiones a 2033

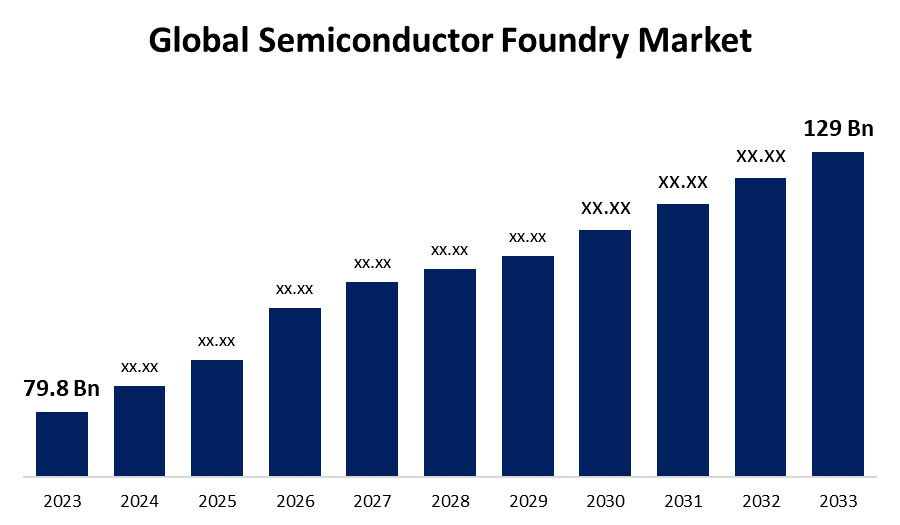

- El tamaño del mercado de fundición semiconductor global fue valorado en USD 79.8 Billion en 2023

- El tamaño del mercado está creciendo en una CAGR de 4,92% de 2023 a 2033

- El semiconductor mundial El tamaño del mercado de fundición se espera alcanzar USD 129 Billion para 2033

- Se espera que América del Norte aumente el más rápido durante el período previsto.

Obtener más detalles sobre este informe -

El tamaño del mercado de fundición semiconductor global se anticipó a los USD 129 Billion para 2033, Creciendo en una CAGR de 4,92% de 2023 a 2033.

Panorama general del mercado

Una fundición semiconductora, también conocida como planta de fab o de fabricación, es una fábrica que fabrica circuitos integrados (IC) utilizando wafers de silicio para otras empresas a gran escala. Estos IC son los componentes fundamentales que potencian varios dispositivos electrónicos. Las fundaciones semiconductoras son cruciales para la producción de chips diseñados por empresas semiconductoras, especialmente aquellas que se centran únicamente en el diseño y subcontratación del proceso de fabricación.

El proceso de fabricación en una fundición semiconductora implica múltiples etapas que incluyen fotolitografía, grabado, dopaje y la deposición de diversos materiales para crear las capas intrincadas que componen chips modernos. Hay diferentes tipos de fundiciones semiconductoras. Las fundiciones de juego puro y los fabricantes de dispositivos integrados (IDMs) son los más comunes. Las fundiciones del juego puro, como TSMC (Taiwan Semiconductor Manufacturing Company), se centran exclusivamente en la fabricación de productos semiconductores para otras empresas y no diseñan sus chips. IDMs como Intel y Samsung diseñan y fabrican sus chips, y también los producen para otras empresas. Las empresas que diseñan chips pero no tienen capacidades de fabricación, conocidas como compañías de fábulas como AMD, Qualcomm y NVIDIA dependen de fundiciones para la fabricación.

Los semiconductores y la electrónica son la base de la tecnología moderna. Se utiliza en smartphones, servidores en la nube, coches modernos, automatización industrial, infraestructura crítica y sistemas de defensa. Las fundaciones semiconductoras desempeñan un papel esencial en la industria electrónica.

Cobertura del informe

Este informe de investigación clasifica el mercado para el mercado mundial de fundaciones semiconductores basado en diversos segmentos y regiones pronostica el crecimiento de los ingresos y analiza las tendencias en cada submercado. El informe analiza los principales factores de crecimiento, oportunidades y desafíos que influyen en el mercado mundial de fundaciones semiconductores. Se han incluido avances recientes en el mercado y estrategias competitivas como la expansión, el lanzamiento de productos y el desarrollo, la asociación, la fusión y la adquisición para dibujar el paisaje competitivo en el mercado. En el informe se identifican y perfilan estratégicamente a los principales agentes del mercado y se analizan sus competencias básicas en cada subsección del mercado mundial de fundición semiconductores.

Semiconductor Foundry Mercado Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2023 |

| Tamaño del mercado en 2023: | 79.8 millones de dólares |

| Período de pronóstico: | 2023 – 2033 |

| CAGR del período de pronóstico 2023 – 2033 : | 4.92% |

| Datos históricos de: | 2019-2022 |

| Nº de páginas: | 247 |

| Tablas, gráficos y figuras: | 110 |

| Segmentos cubiertos: | Por nodo tecnológico, por tipo de fundición, por aplicación, por región |

| Empresas cubiertas:: | Samsung Group, STMicroelectronics NV, DB HiTek, United Microelectronics Corporation (UMC), Fujitsu Semiconductor Limited, TowerJazz (Tower Semiconductor Limited), Magnachip, Nexchip, GlobalFoundries, Powerchip Semiconductor Manufacturing Corp. Silicon, HH Grace, Taiwan Semiconductor |

| Errores y desafíos: | Covid-19 Impact, Challenge, Future,Growth and Analysis |

Obtener más detalles sobre este informe -

Factores de conducción

La creciente demanda de electrónica de consumo, como teléfonos inteligentes, tabletas y wearables, es un catalizador primario, que requiere soluciones semiconductoras de alto rendimiento y eficiencia energética. Además, los rápidos avances en inteligencia artificial (AI), aprendizaje automático (ML), aprendizaje profundo (DL), criptografía y blockchain están alimentando la necesidad de chips avanzados capaces de manejar cálculos matemáticos complejos y conjuntos de datos grandes.

El aumento de los dispositivos de Internet de las cosas (IoT) y las GPU son otros factores de conducción, ya que estos dispositivos necesitan semiconductores de alta velocidad para funcionar sin problemas. En el sector automotriz, el cambio hacia vehículos eléctricos y automotores alimenta la demanda de componentes semiconductores, dada su papel crítico en el control de vehículos y funcionalidades inteligentes. Además, la tecnología alimenta la necesidad de nuevos diseños semiconductores para apoyar redes de comunicación más rápidas y fiables.

Factores de restricción

El alto gasto de capital es un obstáculo importante, ya que el establecimiento y mantenimiento de fábricas de fabricación de vanguardia necesitan enormes recursos financieros. Además, las perturbaciones de la cadena de suministro causadas por las tensiones geopolíticas y los desastres naturales pueden afectar significativamente los calendarios de producción y entrega, lo que puede dar lugar a la volatilidad del mercado. La intensa competencia en la industria obliga a las empresas a operar con márgenes de bajo beneficio, lo que podría limitar su capacidad de invertir en innovaciones a largo plazo. Los rápidos cambios tecnológicos requieren mejoras continuas, lo que podría perturbar la línea de producción de fundaciones semiconductoras.

Market Segmentation

La cuota global del mercado semiconductor de fundición se clasifica en nodos tecnológicos, Tipo de fundición, y aplicación.

- Se espera que el segmento 10/7/5nm mantenga la mayor parte del mercado mundial de fundaciones semiconductoras durante el período previsto.

Sobre la base del nodo tecnológico, el mercado mundial de fundaciones semiconductores se divide en 10/7/5nm, 16/14nm, 20nm, 28 nm, 45/40nm y otros. Entre ellos, se espera que el segmento 10/7/5nm mantenga la mayor parte del mercado mundial de fundaciones semiconductores durante el período de previsión. Los nodos 10/7/5nm ofrecen mayor densidad de transistores, permitiendo a los fabricantes empaquetar más funcionalidad en pequeños chips, lo que aumenta el rendimiento. Es crucial para aplicaciones de alta demanda en electrónica de consumo, como teléfonos inteligentes y dispositivos de computación y juego de alto rendimiento, donde se necesita eficiencia y rendimiento de energía. Ofrecen una mejor eficiencia energética, velocidades de procesamiento más rápidas y un mejor rendimiento, lo que hace que sean una opción atractiva para las empresas tecnológicas.

- Se espera que el segmento IDM mantenga la mayor parte del mercado mundial de fundición de semiconductores durante el período previsto.

Basado en el tipo de fundición, el mercado de fundición semiconductor global se divide en fundiciones de juego puro e IDMs. Entre ellos, se espera que el segmento IDM tenga la mayor parte del mercado mundial de fundaciones semiconductoras durante el período previsto. Los IDM son para fabricantes de dispositivos integrados. IDMs, como Intel y Samsung, dominan el mercado ya que controlan todo el proceso de producción de diseño a fabricación. Esta integración vertical les permite optimizar eficiencias, reducir costos y garantizar un control de calidad superior en todo el ciclo de vida de producción. Los IDM se benefician de importantes economías de escala y de considerables recursos de capital, lo que les permite invertir considerablemente en tecnologías más nuevas y capacidades de fabricación avanzadas. Además, los IDM a menudo han establecido relaciones a largo plazo con los clientes, lo que garantiza una demanda constante y corrientes de ingresos estables.

- El comunicación Se espera que el segmento crezca en la CAGR más rápida del mercado mundial de fundición semiconductora durante el período de previsión.

Basado en la aplicación, el mercado mundial de fundición semiconductor se divide en comunicación, electrónica de consumo, ordenador, automoción y otros. Entre ellos, se espera que el segmento de comunicación crezca en la CAGR más rápida del mercado mundial de fundición semiconductora durante el período previsto. Este rápido crecimiento está impulsado por la puesta en marcha y adopción de la tecnología 5G en todo el mundo. La demanda de chips de vanguardia en este segmento se está disparando a medida que las redes 5G requieren semiconductores para manejar velocidades de datos más altas, menor latencia y mejorar la conectividad. Además, la difusión de teléfonos inteligentes, tabletas y otros dispositivos de comunicación requiere una innovación constante e integración de soluciones semiconductoras avanzadas. Además, la tendencia creciente de los hogares inteligentes y los dispositivos habilitados para IoT, que dependen de una comunicación y conectividad perfectas, alimenta esta rápida expansión.

Regional Segment Analysis of the Semiconductor Foundry Mercado

- América del Norte (Estados Unidos, Canadá, México)

- Europa (Alemania, Francia, Reino Unido, Italia, España, resto de Europa)

- Asia-Pacífico (China, Japón, India, resto de APAC)

- América del Sur (Brasil y el resto de América del Sur)

- Oriente Medio y África (UAE, Sudáfrica, resto del MEA)

Se prevé que Asia-Pacífico mantendrá la mayor parte del mercado mundial de fundaciones semiconductoras sobre el plazo previsto.

Obtener más detalles sobre este informe -

Se prevé que Asia-Pacífico mantendrá la mayor parte del mercado mundial de fundaciones semiconductoras sobre el plazo previsto. El mercado regional está impulsado por los principales jugadores de la industria como TSMC (Taiwan Semiconductor Manufacturing Company) y Samsung, que lideran el mercado en la fabricación semiconductora avanzada. La región se beneficia de una infraestructura de fabricación de electrónica sólida y bien establecida, respaldada por importantes inversiones en tecnología e innovación.

Además, los países de Asia y el Pacífico, en particular Taiwán, Corea del Sur y China, han surgido como centros de fabricación mundiales debido a su mano de obra cualificada, políticas gubernamentales favorables y amplias capacidades de investigación y desarrollo. La alta demanda de electrónica de consumo y componentes de automoción impulsa aún más el mercado de fundición semiconductores en esta región. Además, el rápido crecimiento de las tecnologías emergentes, como 5G e IoT, en Asia-Pacífico, contribuye a la alta demanda sostenida de soluciones semiconductoras avanzadas, reforzando su posición como el mayor titular de acciones de mercado en esta industria.

Se espera que América del Norte crezca al ritmo más rápido en el mercado mundial de fundición semiconductora durante el período previsto. Este crecimiento es impulsado por innovaciones en IA, machine learning y vehículos autónomos. Además, Norteamérica cuenta con varias empresas tecnológicas líderes y empresas semiconductoras de fábulas, como Apple y NVIDIA, que dependen en gran medida de los servicios de fundición para sus diseños de chips de alto rendimiento. El aumento de las inversiones en las capacidades de fabricación semiconductores, junto con las iniciativas gubernamentales para impulsar la producción nacional y reducir las dependencias de la cadena de suministro, alimentan este crecimiento. Además, la rápida adopción de la tecnología 5G y el creciente ecosistema IoT generan demanda de soluciones semiconductoras avanzadas, posicionando a la región para el crecimiento más rápido de este mercado.

Análisis competitivo:

El informe ofrece el análisis adecuado de las principales organizaciones/empresas que participan en el mercado mundial de fundaciones semiconductoras, junto con una evaluación comparativa basada principalmente en su oferta de productos, panoramas empresariales, presencia geográfica, estrategias empresariales, cuota de mercado de segmentos y análisis SWOT. El informe también proporciona un análisis detallado centrado en las noticias y desarrollos actuales de las empresas, que incluye el desarrollo de productos, innovaciones, empresas conjuntas, asociaciones, fusiones y adquisiciones, alianzas estratégicas y otros. Esto permite la evaluación de la competencia global dentro del mercado.

Lista de empresas clave

- Samsung Group

- STMicroelectronics NV

- DB HiTek

- United Microelectronics Corporation (UMC)

- Fujitsu Semiconductor Limited

- TowerJazz (Tower Semiconductor Limited)

- Magnachip

- Nexchip

- GlobalFoundries

- Powerchip Semiconductor Fabricación Corp.

- HH Grace

- Taiwan Semiconductor Manufacturing Company (TSMC) Limited

- X-FAB Fundamentos de silicona

- Vanguard International Semiconductor Corporation

- Semiconductor Manufacturing International Corporation (SMIC)

- Otros

Audiencia principal

- Jugadores de mercado

- Inversores

- Usuarios finales

- Autoridades gubernamentales

- Consulting And Research Firm

- capitalistas maduros

- Revendedores de valor añadido (VARs)

Novedades recientes

- En septiembre de 2024, Samsung Electronics Co. de Corea del Sur, el mayor fabricante de chips de memoria del mundo, se asoció con su rival de fundición Taiwan Semiconductor Manufacturing Co. (TSMC) para desarrollar conjuntamente un chip de inteligencia artificial de próxima generación, HBM4, en un esfuerzo para fortalecer sus posiciones en el mercado de chips AI de rápido crecimiento.

- En marzo de 2024, Tata Group pretende comenzar la producción comercial de la primera unidad de fabricación semiconductora de la India para 2026, una línea de tiempo agresiva considerando la larga espera del país para ser autosuficiente en chips que la tecnología de energía van desde teléfonos inteligentes a sistemas de defensa.

Market Segment

Este estudio prevé ingresos a nivel mundial, regional y nacional entre 2020 y 2033. Spherical Insights ha segmentado el mercado mundial de fundición semiconductora basado en los segmentos siguientes:

Semiconductor Foundry Mercado, By Technology Node

- 10/7/5nm

- 16/14nm

- 20nm

- 28nm

- 45/40nm

- Otros

Semiconductor Foundry Mercado, By Foundry Type

- Juego puro Foundry

- IDMs

Global Semiconductor Mercado de fundición, por aplicación

- Comunicación

- Consumer Electronics

- Computadora

- Automoción

- Otros

Semiconductor Foundry Mercado, Regional

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- UK

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio " África

¿Necesita ayuda para comprar este informe?