Tamaño del mercado de guerra electrónica, Outlook, año 2033

Industria: Aerospace & DefenseGlobal Unmanned Electronic Warfare Market Insights Forecasts to 2033

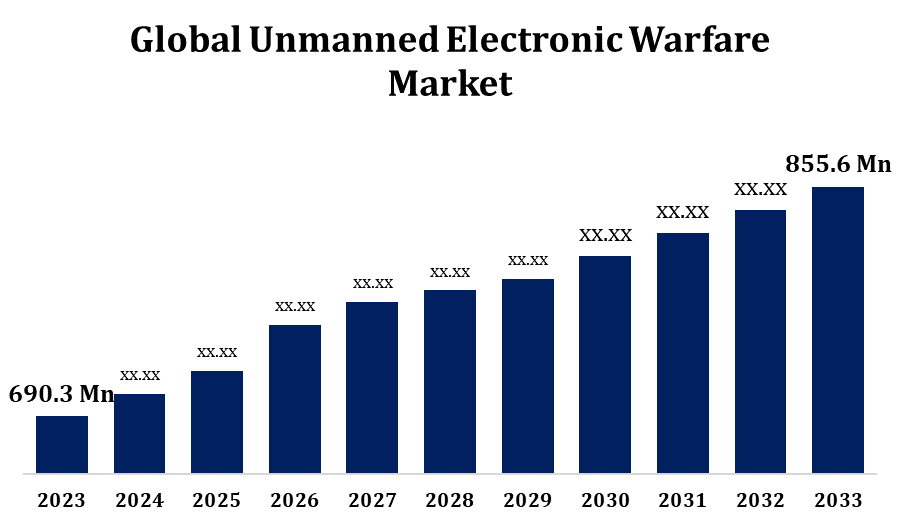

- El mercado de guerra electrónica no tripulado fue valorado en USD 690.3 millones en 2023.

- El mercado está creciendo en una CAGR de 2,17% de 2023 a 2033.

- Se espera que el mercado mundial de guerra electrónica no tripulado alcance los 855,6 millones de dólares para 2033.

- Se espera que Asia Pacífico crezca el más rápido durante el período previsto.

Obtener más detalles sobre este informe -

Se espera que el tamaño del mercado mundial de guerra electrónica no tripulado alcance los USD 855.6 millones para 2033, en una CAGR de 2,17% durante el período de previsión 2023 a 2033.

El mercado de guerra electrónica no tripulado está experimentando un rápido crecimiento debido al aumento de presupuestos de defensa, avances tecnológicos y crecientes tensiones geopolíticas. Los sistemas no tripulados, incluidos los drones y los vehículos autónomos, se están integrando con las capacidades de EW para la reunión de inteligencia, la interferencia y las operaciones de contramedida. Estos sistemas aumentan la eficiencia del campo de batalla al minimizar el riesgo humano. Los conductores clave incluyen la demanda de inteligencia electrónica (ELINT), inteligencia de señales (SIGINT) y capacidades de guerra cibernética. El aumento de la IA y el aprendizaje automático está mejorando aún más las operaciones autónomas de EW. América del Norte domina el mercado, con importantes inversiones del Departamento de Defensa de Estados Unidos, mientras que Asia-Pacífico está emergiendo como una región lucrativa. Sin embargo, los problemas de seguridad cibernética y los problemas reglamentarios pueden limitar el crecimiento. Los principales jugadores incluyen Lockheed Martin, Northrop Grumman y BAE Systems.

Unmanned Electronic Warfare Market Análisis de la cadena de valor

La cadena de valor de mercado de la guerra electrónica no tripulada consiste en múltiples segmentos interconectados, incluidos proveedores de componentes, integradores de sistemas, desarrolladores de software, proveedores de servicios y usuarios finales. Los proveedores de componentes proporcionan tecnologías clave como sensores, antenas, dispositivos de interferencia y módulos de comunicación. Integradores de sistemas, incluyendo contratistas de defensa, ensamblan estos componentes en plataformas EW no tripuladas como drones y vehículos autónomos. Los desarrolladores de software crean algoritmos avanzados para las funciones de ataque electrónico, protección y soporte. Los proveedores de servicios ofrecen soluciones de mantenimiento, capacitación y ciberseguridad. Los usuarios finales incluyen principalmente agencias de defensa, organizaciones de inteligencia y departamentos de seguridad de la patria. La colaboración entre estas partes interesadas garantiza una integración perfecta y una eficiencia operacional. Entre los principales desafíos se encuentran la vulnerabilidad de la cadena de suministro y los riesgos de ciberseguridad, mientras que los avances en la IA y los sistemas EW definidos por software impulsan la innovación en toda la cadena de valor.

Análisis de la oportunidad del mercado de guerra electrónico no tripulado

El mercado de la guerra electrónica no tripulado presenta importantes oportunidades de crecimiento impulsadas por el aumento de los gastos de defensa, las tensiones geopolíticas y los avances en la tecnología autónoma. La creciente dependencia de los vehículos aéreos no tripulados (UAVs) y los sistemas autónomos de ataque electrónico, señalización de inteligencia (SIGINT), y la guerra cibernética crea una demanda de soluciones avanzadas de EW. Los mercados emergentes en Asia-Pacífico y Oriente Medio ofrecen oportunidades de expansión debido a programas de modernización militar. La integración de la inteligencia artificial (AI) y el aprendizaje automático aumenta la adopción de decisiones en tiempo real, mejorando la eficacia operacional. Además, el desarrollo de sistemas EW definidos por software y tecnologías de interferencia miniaturizadas abre nuevas vías para la innovación. Sin embargo, será fundamental abordar las vulnerabilidades de la seguridad cibernética y los problemas reglamentarios. Las empresas que invierten en sistemas de EW impulsados por AI ganarán una ventaja competitiva en este paisaje en evolución.

Global Unmanned Electronic Warfare Market Cobertura del informe

| Cobertura del informe | Details |

|---|---|

| Año base: | 2023 |

| Tamaño del mercado en 2023: | USD 690.3 Million |

| Período de pronóstico: | 2023-2033 |

| CAGR del período de pronóstico 2023-2033 : | 2.17% |

| 2033 Proyección de valor: | USD 855,6 millones |

| Datos históricos de: | 2019-2022 |

| Nº de páginas: | 240 |

| Tablas, gráficos y figuras: | 141 |

| Segmentos cubiertos: | Por producto, por operación, por plataforma, por región |

| Empresas cubiertas:: | Lockheed Martin Corporation (US), Northrop Grumman Corporation (US), Thales Group (Francia), Leonardo SPA (Italia), Saab AB (Suecia), BAE Systems (Reino Unido), Aselsan AS (Turquía), Elbit Systems (Israel), L3 Harris Technologies (Estados Unidos) y otros proveedores clave. |

| Errores y desafíos: | COVID-19 Empact, Challenge, Future, Growth, " Analysis |

Obtener más detalles sobre este informe -

Dinámica del mercado

Dinámica del mercado electrónico de guerra no tripulado

La creciente adopción de sistemas de guerra no tripulados se debe a la intensificación de las amenazas de seguridad transnacionales y regionales

La creciente adopción de sistemas de guerra no tripulados se debe a la intensificación de las amenazas de seguridad transnacionales y regionales, lo que contribuye a la expansión del mercado de la guerra electrónica no tripulada. Las naciones están invirtiendo cada vez más en plataformas autónomas de EW, como drones y vehículos terrestres no tripulados, para mejorar la vigilancia, ataque electrónico y capacidades de defensa cibernética. Estos sistemas proporcionan ventajas estratégicas reduciendo el riesgo humano y permitiendo la respuesta a amenazas en tiempo real. The integration of AI, machine learning, and software- defined EW technologies further enhances operational efficiency. Los principales factores de crecimiento incluyen el aumento de los presupuestos de defensa, los programas de modernización militar y la mayor demanda de inteligencia electrónica (ELINT) y la inteligencia de señales (SIGINT). Mientras América del Norte conduce en adopción, los mercados emergentes en Asia-Pacífico y Oriente Medio están experimentando un rápido crecimiento, creando nuevas oportunidades para los jugadores de la industria.

Restricciones " Desafíos

Las vulnerabilidades de ciberseguridad plantean un riesgo significativo, ya que los adversarios pueden hackear o interrumpir sistemas no tripulados, comprometiendo misiones. Las cuestiones normativas y de cumplimiento también obstaculizan la expansión del mercado, con políticas estrictas de defensa y restricciones a la exportación que limitan la transferencia de tecnología. El alto costo de desarrollar y mantener sistemas avanzados de EW crea limitaciones presupuestarias para algunas naciones. Además, surgen desafíos de interoperabilidad al integrar plataformas EW no tripuladas con redes de defensa existentes. La dependencia de la inteligencia artificial (AI) y el aprendizaje automático introduce preocupaciones sobre la fiabilidad del sistema y las implicaciones éticas. Las perturbaciones de la cadena de suministro, incluida la escasez de componentes críticos como semiconductores, la producción y el despliegue de nuevos efectos.

Pronósticos regionales

Estadísticas del mercado de América del Norte

Obtener más detalles sobre este informe -

Se prevé que América del Norte dominará el mercado de guerra electrónica no tripulado de 2023 a 2033. El Departamento de Defensa de EE.UU. lidera el desarrollo y despliegue de sistemas autónomos de EW para la reunión de inteligencia, ataque electrónico y guerra cibernética. Contratistas de defensa clave como Lockheed Martin, Northrop Grumman, y Raytheon Technologies están invirtiendo en soluciones EW definidas por software para mejorar la eficacia de la misión. El enfoque cada vez mayor en la lucha contra las amenazas emergentes, incluidos los ciberataques y la interferencia electrónica, está aumentando aún más la demanda. Además, las colaboraciones entre agencias de defensa y empresas privadas impulsan la innovación en plataformas EW no tripuladas.

Asia Pacific Market Statistics

Asia Pacífico es testigo del crecimiento del mercado más rápido entre 2023 y 2033. El crecimiento se debe al aumento de las amenazas de seguridad regional, los programas de modernización militar y los crecientes presupuestos de defensa. Los países en desarrollo están invirtiendo fuertemente en capacidades autónomas de EW para mejorar el ataque electrónico, la inteligencia de las señales (SIGINT) y las operaciones de guerra cibernética. China está liderando el desarrollo indígena, mientras que India está fortaleciendo su industria de defensa a través de colaboraciones e iniciativas gubernamentales como "Make in India". Japón y Corea del Sur están impulsando soluciones de EW impulsadas por AI para contrarrestar las amenazas cambiantes. Las crecientes tensiones en la región del Mar de China Meridional y el Pacífico aceleran aún más la demanda de sistemas no tripulados de EW.

Análisis de la segmentación

Insights by Platform

El segmento de vehículos aéreos no tripulados representó la mayor cuota de mercado durante el período previsto 2023 a 2033. El crecimiento se debe a la creciente demanda de ataques aéreos electrónicos, vigilancia y señales de inteligencia (SIGINT). Los UAV equipados con capacidades de EW aumentan la conciencia del campo de batalla en tiempo real, la interferencia electrónica y la guerra cibernética, reduciendo los riesgos que enfrentan los operadores humanos. Los avances en la inteligencia artificial (AI) y el aprendizaje automático están mejorando aún más la adopción de decisiones autónomas y la respuesta a las amenazas. La integración de las radios definidas por software y las tecnologías de interferencia de próxima generación aumenta la eficacia UAV en entornos controvertidos. Países de todo el mundo, especialmente EE.UU., China e Israel, están invirtiendo fuertemente en plataformas EW basadas en UAV.

Insights by Product

El segmento de equipo EW no tripulado representó la mayor cuota de mercado durante el período previsto 2023 a 2033. El crecimiento se debe a la creciente demanda de ataques electrónicos avanzados, vigilancia y capacidades de defensa cibernética. El equipo clave incluye jammers electrónicos, receptores de alerta por radar, sistemas de contramedida electrónica (ECM) y cargas de inteligencia de señales (SIGINT) integradas en plataformas no tripuladas como drones y vehículos autónomos. Los avances en las radios definidas por software, la inteligencia artificial (AI), y las tecnologías EW minimizadas están aumentando la eficacia operacional. Naciones de todo el mundo, en particular Estados Unidos, China y países europeos, están invirtiendo en equipos avanzados de EW para contrarrestar las amenazas cambiantes. La creciente adopción de guerras centradas en la red y de operaciones de EW basadas en la guerra enjambre está impulsando aún más la demanda.

Insights by Operation

El segmento totalmente autónomo representó la mayor cuota de mercado durante el período de previsión 2023 a 2033. El crecimiento se debe a los avances en la inteligencia artificial (AI), el aprendizaje automático y las capacidades autónomas de toma de decisiones. Estos sistemas reducen la intervención humana en ataques electrónicos, señales de inteligencia (SIGINT) y operaciones de guerra cibernética, lo que permite una detección y respuesta de amenazas más rápidas. Las plataformas EW totalmente autónomas aumentan la eficacia de las misiones operando en entornos de alto riesgo sin control humano directo. Países como Estados Unidos, China y Rusia están invirtiendo fuertemente en sistemas autónomos de EW para mantener un borde estratégico. La integración de las contramedidas electrónicas de procesamiento y adaptación de datos impulsadas por AI aumenta aún más la eficiencia operacional.

Recent Market Developments

- En marzo de 2021, Lockheed Martin Corporation y Northrop Grumman Corporation obtuvieron contratos de la Agencia de Defensa de Misiles (MDA) para el programa Interceptor de Next Generation (NGI). Asimismo, en abril de 2020, Lockheed Martin Corporation recibió un contrato de 75 millones de dólares del Ejército de los Estados Unidos para diseñar, fabricar y probar cápsulas operativas de guerra electrónica (EW).

Paisaje competitivo

Principales jugadores en el mercado

- Lockheed Martin Corporation (US)

- Northrop Grumman Corporation (US)

- Thales Group (Francia)

- Leonardo SPA (Italia)

- Saab AB (Suecia)

- BAE Systems (UK)

- Aselsan AS (Turquía)

- Elbit Systems (Israel)

- L3 Harris Technologies (US)

Market Segmentation

Este estudio prevé ingresos a nivel mundial, regional y nacional de 2023 a 2033.

Mercado de guerra electrónica no tripulado, análisis de productos

- Unmanned EW Equipo

- Unmanned EW Apoyo operacional

Mercado de Guerra Electrónica no tripulado, Análisis de Operación

- Semi-autonomous

- Totalmente autónomo

Mercado de Guerra Electrónica no tripulado, Análisis de Plataforma

- Vehículos aéreos no tripulados

- Vehículos terrestres no tripulados

- Vehículos marinos no tripulados

Unmanned Electronic Warfare Market, Regional Analysis

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Uk

- Francia

- Italia

- España

- Rusia

- El resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- El resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- El resto de América del Sur

- Oriente Medio y África

- UAE

- Arabia Saudita

- Qatar

- Sudáfrica

- El resto del Oriente Medio " África

¿Necesita ayuda para comprar este informe?