Matériaux avancés pour semi-conducteur taille du marché, portée 2033

Industrie: Advanced MaterialsMatériaux avancés mondiaux pour semi-conducteurs Perspectives du marché Prévisions à 2033

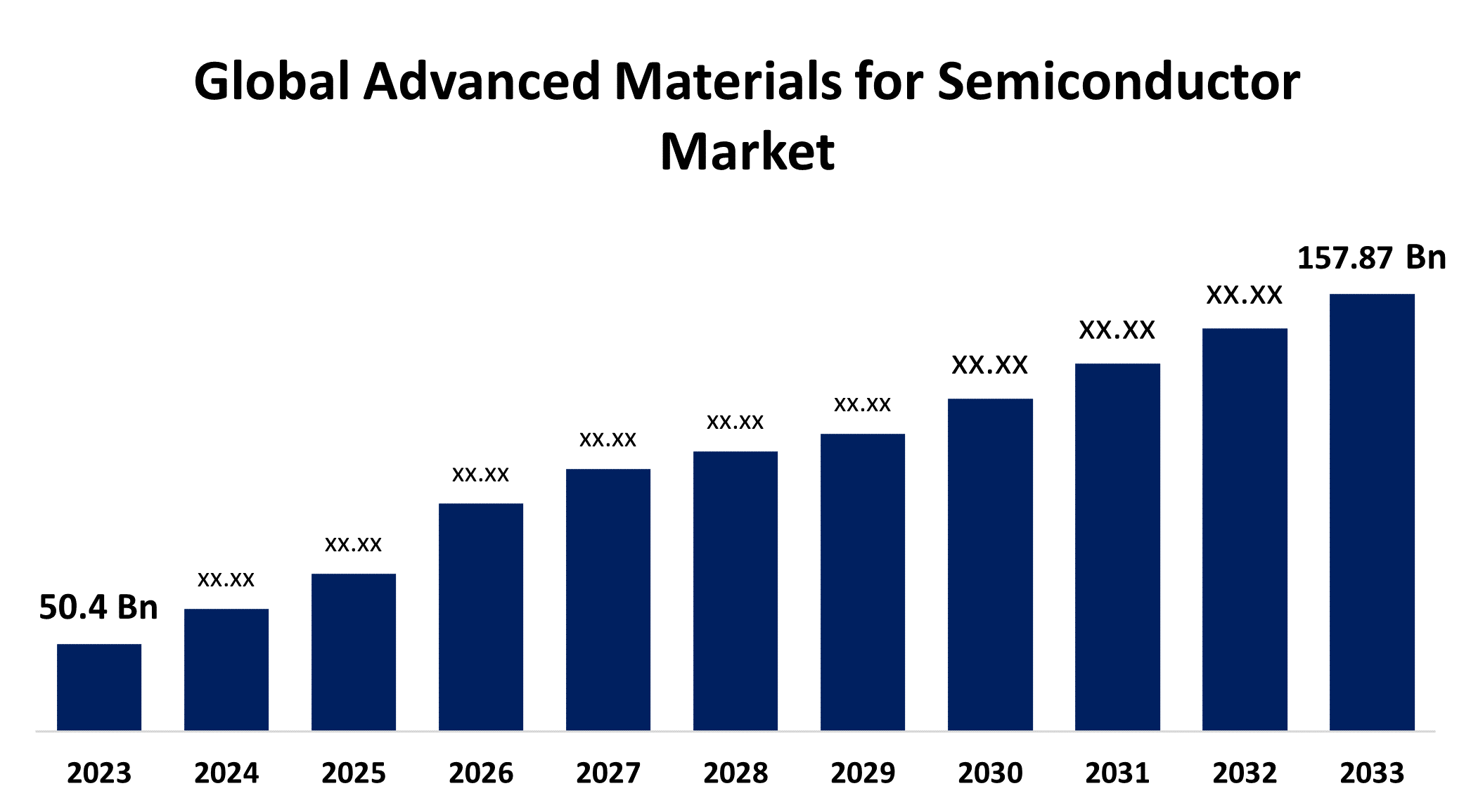

- La taille du marché mondial des matériaux avancés pour semi-conducteurs a été évaluée à 50,4 milliards de dollars en 2023.

- La taille du marché augmente à un TCAC de 12,10 % de 2023 à 2033

- La taille du marché des semi-conducteurs devrait atteindre 157,87 milliards de dollars d"ici 2033.

- L"Amérique du Nord devrait croître le plus rapidement au cours de la période de prévision.

Obtenez plus de détails sur ce rapport -

Le Global Advanced Materials for Semiconductor Market Size est prévu pour dépasser USD 157,87 milliards d"ici 2033, Cultivant avec un TCAC de 12,10% de 2023 à 2033.

Aperçu du marché

Les matériaux semi-conducteurs avancés sont utilisés dans une large gamme de dispositifs électriques et optiques, y compris les diodes, les transistors et les circuits intégrés. Ils travaillent dans la fabrication de téléphones cellulaires, de dispositifs industriels, de véhicules autoconducteurs, de dispositifs médicaux de pointe et d"autres produits électroniques. Ces matériaux sont conçus ou synthétisés au niveau atomique ou moléculaire pour améliorer des caractéristiques spécifiques telles que la conductivité, la transparence optique, la stabilité thermique et la résistance mécanique. Ils sont des composants essentiels dans la fabrication de dispositifs et systèmes électroniques avancés, permettant des innovations dans des domaines tels que les télécommunications, l"électronique grand public, les énergies renouvelables et les soins de santé. On peut citer par exemple les semi-conducteurs composés (p. ex., nitrure de gallium, phosphure d"indium), les matériaux bidimensionnels (p. ex., graphiène, dichalcogénides de métal de transition), les nanomatériaux (p. ex., points quantiques, nanofils) et les semi-conducteurs organiques (p. ex., diodes émettant de la lumière organique, photovoltaïques organiques). Les matériaux semi-conducteurs de pointe jouent un rôle crucial dans le dépassement des limites de la technologie des semi-conducteurs, permettant des processeurs plus rapides, des cellules solaires plus efficaces, des écrans flexibles et d"autres applications de pointe dans l"électronique moderne. Par exemple, le Ministère indien de l"électronique et de la technologie de l"information, le Gouvernement indien, la fabrication d"électronique indienne continue de prospérer et le besoin de semi-conducteurs augmentera rapidement. La production d"électronique de l"Inde, évaluée à 101 milliards de dollars en 2022, devrait tripler pour atteindre 300 milliards de dollars en 2026, la production de téléphonie mobile devant doubler, passant de 44 milliards de dollars en 2023 à 110 milliards de dollars en 2026.

Couverture du rapport

Ce rapport de recherche classe le marché des matériaux avancés pour le marché des semi-conducteurs en fonction de divers segments et régions qui prévoient la croissance des recettes et analyse les tendances dans chaque sous-marché. Le rapport analyse les principaux facteurs de croissance, les possibilités et les défis qui influent sur les matériaux avancés pour le marché des semi-conducteurs. Les récents développements du marché et les stratégies concurrentielles telles que l"expansion, le lancement de produits et le développement, le partenariat, la fusion et l"acquisition ont été inclus pour tirer le paysage concurrentiel du marché. Le rapport identifie et profile stratégiquement les principaux acteurs du marché et analyse leurs compétences de base dans chaque sous-segment des matériaux avancés pour le marché des semi-conducteurs.

Matériaux avancés mondiaux pour le marché des semi-conducteurs Couverture du rapport

| Couverture du rapport | Details |

|---|---|

| Année de base: | 2023 |

| Taille du marché en 2023 : | 50,4 milliards de dollars |

| Période de prévision: | 2023-2033 |

| TCAC de la période de prévision 2023-2033 : | 12.10% |

| 2033 Projection de valeur: | 157,87 milliards de dollars |

| Données historiques pour: | 2019-2022 |

| Nombre de pages: | 195 |

| Tableaux, graphiques et figures: | 120 |

| Segments couverts: | Par type de matériel, par demande, par industrie utilisateur final, par région |

| Entreprises couvertes :: | WOLFSPEED, INC., Coherent Corp., Sumitomo Electric Industries Ltd., LG Chem Ltd., BASF SE, KYOCERA Corporation, Nichia Corporation, Samsung Electronics Co., Ltd., Soitec, Applied Materials, AXT, Inc., ENTEGRIS, IQE PLC, Resonac Holdings Corporation, and Others Key Vendors. |

| Pièges et défis: | COVID-19 Empact, défis, avenir, croissance et analyse |

Obtenez plus de détails sur ce rapport -

Facteurs moteurs

Les matériaux de pointe pour le marché des semi-conducteurs sont motivés par plusieurs facteurs clés, notamment une combinaison de progrès technologiques et une demande croissante de la part de diverses industries comme les TI et les télécommunications, l"électronique grand public, l"automobile, les soins de santé, l"aérospatiale et l"automatisation industrielle. L"adoption croissante de technologies IoT et AI, qui nécessitent des semi-conducteurs performants, et l"émergence de nouvelles applications comme les véhicules autonomes et l"électronique flexible, sont des facteurs clés qui alimentent la croissance. Les réglementations gouvernementales favorisant l"efficacité énergétique et la durabilité jouent également un rôle crucial, parallèlement aux investissements importants dans la R-D, aux tendances économiques mondiales et à la dynamique concurrentielle de l"industrie des semi-conducteurs. Ces éléments façonnent collectivement le marché, favorisant l"innovation dans la science des matériaux, le traitement des semi-conducteurs et le développement d"applications pour répondre à l"évolution des besoins des consommateurs et de l"industrie dans le monde entier.

Facteurs de recyclage

Les matériaux de pointe pour le marché des semi-conducteurs sont confrontés à plusieurs défis qui pourraient limiter sa domination sur la croissance, notamment des coûts de fabrication élevés associés à des processus de production complexes, des complexités technologiques qui ralentissent les cycles d"innovation et des vulnérabilités dans la chaîne d"approvisionnement mondiale entraînant des pénuries potentielles. Les questions de protection de la propriété intellectuelle, les exigences réglementaires rigoureuses et la fragmentation du marché compliquent encore la dynamique du marché, tandis que la nature cyclique des industries des utilisateurs finaux accroît la variabilité de la demande. De plus, les préoccupations liées à la durabilité de l"environnement et la nécessité d"une intégration évolutive des matériaux avancés posent des obstacles.

Segmentation du marché

Les matériaux de pointe pour la part de marché des semi-conducteurs sont classés dans les types de matériaux, les applications et l"industrie des utilisateurs finaux.

- On estime que le segment des semi-conducteurs composés détient la part de revenu la plus élevée du marché au cours de la période prévue.

Selon le type de matériaux, les matériaux avancés pour le marché des semi-conducteurs sont classés en semi-conducteurs composés, matériaux bidimensionnels, nanomatériaux, semi-conducteurs organiques, etc. Parmi ceux-ci, on estime que le segment des semi-conducteurs composés détient la plus grande part des revenus du marché au cours de la période prévue. Ces matériaux, composés d"éléments tels que l"arséniure de gallium (GaAs) et le nitride de gallium (GaN), offrent des propriétés électriques, optiques et thermiques supérieures à celles des semi-conducteurs de silicium traditionnels. Les semi-conducteurs composés sont largement utilisés dans les télécommunications, les aéronefs, la défense et l"électronique de haute puissance. Ils prospèrent dans des opérations à haute fréquence et dans des conditions difficiles, ce qui favorise leur utilisation généralisée. Les progrès continus de la science des matériaux et des techniques de fabrication améliorent encore leur performance et élargissent leurs applications dans des secteurs exigeant fiabilité et efficacité. Les semi-conducteurs composés continuent d"être à l"avant-garde en raison de leur utilisation industrielle et de leur progrès technologique, en mettant l"accent sur leur rôle essentiel dans l"amélioration de la technologie des semi-conducteurs et la satisfaction des différentes demandes du marché.

- Le segment de la mémoire et du stockage devrait détenir la plus grande part du marché tout au long de la période de prévision.

Sur la base de l"application, les matériaux avancés pour le marché des semi-conducteurs sont divisés en électronique de puissance, dispositifs haute fréquence, photovoltaïques, mémoire et stockage, optoélectronique, etc. Parmi ceux-ci, le segment de la mémoire et du stockage devrait détenir la plus grande part du marché pendant la période de prévision. Ce segment englobe les matériaux semi-conducteurs essentiels pour divers dispositifs de mémoire et de stockage, y compris DRAM, la mémoire flash NAND et les technologies émergentes de mémoire non volatile. La domination de la mémoire et du stockage est déterminée par l"augmentation de la demande de l"électronique grand public comme les smartphones et les ordinateurs portables, ainsi que des centres de données qui alimentent les services de cloud computing. Les entreprises comptent également fortement sur des solutions de mémoire avancées pour une gestion et un traitement efficaces des données. Les progrès technologiques dans les matériaux semi-conducteurs continuent d"améliorer la capacité, la vitesse et l"efficacité énergétique des dispositifs de mémoire et de stockage, renforçant ainsi le leadership du segment. Les applications émergentes dans l"IA, l"apprentissage automatique, les véhicules sans conducteur et les dispositifs IoT augmentent la demande de matériaux semi-conducteurs avancés dans les applications de mémoire et de stockage.

Le segment des TI et des télécommunications domine le marché avec la plus grande part de marché au cours de la période de prévision.

Basé sur l"industrie de l"utilisateur final, les matériaux avancés pour le marché des semi-conducteurs sont classés en TI et télécommunications, électronique grand public, aérospatiale et défense, soins de santé, industrie, bâtiment et automatisation. Parmi ceux-ci, le segment des TI et des télécommunications domine le marché avec la plus grande part de marché au cours de la période de prévision. Le leadership de ce segment est motivé par une forte demande des centres de données soutenant l"informatique en nuage et l"analyse des mégadonnées, ainsi que par l"avancement rapide des réseaux de télécommunications 5G nécessitant des matériaux semi-conducteurs haute performance. En outre, l"expansion des applications IoT et des solutions informatiques d"entreprise propulse la demande, en mettant l"accent sur le rôle crucial des technologies de pointe des semi-conducteurs dans l"accroissement de la connectivité numérique et de l"innovation dans l"ensemble des industries. Les progrès technologiques continuent de stimuler la compétitivité dans le secteur des technologies de l"information et des télécommunications, renforçant ainsi sa position de moteur clé de la croissance du marché mondial des matériaux semi-conducteurs.

Analyse du segment régional des matériaux avancés pour le marché des semi-conducteurs

- Amérique du Nord (États-Unis, Canada, Mexique)

- Europe (Allemagne, France, Royaume-Uni, Italie, Espagne, Reste de l"Europe)

- Asie-Pacifique (Chine, Japon, Inde, Reste de l " APAC)

- Amérique du Sud (Brésil et le reste de l " Amérique du Sud)

- Moyen-Orient et Afrique (EAU, Afrique du Sud, reste de l"AEM)

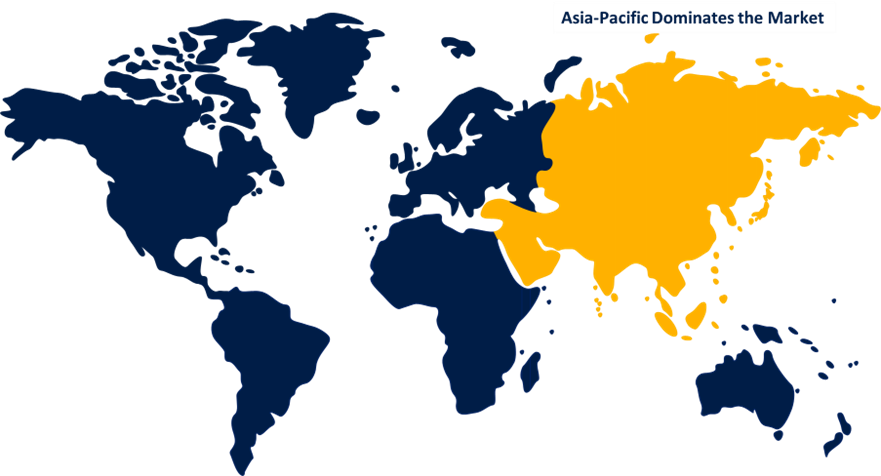

Asie-Pacifique On s"attend à ce que la plus grande partie des matériaux avancés soit détenue sur le marché des semi-conducteurs dans les délais prévus.

Obtenez plus de détails sur ce rapport -

L"Asie-Pacifique devrait détenir la plus grande part des matériaux avancés pour le marché des semi-conducteurs dans les délais prévus. Top of FormAsia Pacific region est attribué aux avantages de la région d"être un centre mondial pour la fabrication de semi-conducteurs, avec des acteurs clés et des fonderies importantes situés dans des pays comme la Chine, le Japon, la Corée du Sud et Taiwan. Ces pays ont mis en place de solides écosystèmes de semi-conducteurs comprenant des installations de R-D, des capacités de production et une main-d"oeuvre qualifiée. En outre, la domination de l"Asie-Pacifique est alimentée par l"augmentation des investissements dans l"infrastructure technologique, l"industrialisation rapide et l"adoption croissante d"électronique de pointe dans divers secteurs tels que l"électronique grand public, l"automobile, les télécommunications et l"automatisation industrielle. L"expansion de la classe moyenne et l"augmentation des revenus disponibles dans la région stimulent également la demande de dispositifs électroniques, ce qui renforce encore le marché des semi-conducteurs. De plus, des politiques et des initiatives gouvernementales favorables à la fabrication de semi-conducteurs et au développement technologique contribuent à la position de chef de file de l"Asie-Pacifique sur le marché.

L"Amérique du Nord devrait connaître la croissance la plus rapide du TCAC des matériaux avancés pour le marché des semi-conducteurs au cours de la période de prévision. La croissance rapide des matériaux avancés pour le marché des semi-conducteurs en Amérique du Nord peut être attribuée à plusieurs facteurs clés. Premièrement, l"Amérique du Nord abrite une forte concentration de grandes entreprises de semi-conducteurs, d"établissements de recherche et d"innovateurs technologiques. Ces entités favorisent l"avancement continu des matériaux semi-conducteurs, favorisant ainsi un environnement concurrentiel propice à l"innovation et à la croissance du marché. De plus, l"Amérique du Nord affiche une forte demande de matériaux semi-conducteurs de pointe dans divers secteurs, dont l"électronique grand public, l"automobile, l"aérospatiale, les soins de santé et l"automatisation industrielle. L"accent mis par la région sur l"innovation technologique et l"adoption de technologies de pointe telles que l"intelligence artificielle (AI), l"Internet des objets (IoT) et les réseaux 5G alimente la demande de matériaux semi-conducteurs à haute performance. En outre, des politiques et des initiatives gouvernementales favorables à la recherche et au développement dans le domaine des technologies à semi-conducteurs, associées à des investissements dans les infrastructures et les capacités de fabrication, contribuent aux perspectives de croissance de la région. De plus, les collaborations entre les universités, l"industrie et les entités gouvernementales favorisent les progrès technologiques et accélèrent la commercialisation des matériaux semi-conducteurs de pointe qui stimulent la croissance du marché dans la région.

Analyse concurrentielle :

Le rapport présente l"analyse appropriée des principales organisations/entreprises impliquées dans les matériaux avancés pour le marché des semi-conducteurs, ainsi qu"une évaluation comparative fondée principalement sur leur offre de produits, leurs aperçus d"affaires, leur présence géographique, leurs stratégies d"entreprise, leur part de marché et leur analyse SWOT. Le rapport fournit également une analyse de l"actualité et de l"évolution des entreprises, qui comprend le développement de produits, les innovations, les coentreprises, les partenariats, les fusions et acquisitions, les alliances stratégiques, etc. Cela permet d"évaluer la concurrence globale sur le marché.

Liste des entreprises clés

- WOLFSPEED, INC.

- La Compagnie Cohérente.

- Sumitomo Electric Industries Ltd.

- LG Chem Ltd.

- BASE SE

- KYOCERA Société

- Société Nichia

- Société d"assurance-vie

- Soitec

- Matériaux appliqués

- Société d"assurance-vie

- ENTÉGRIS

- IQE PLC

- Société d"exploitation Resonac

- Autres

Public cible clé

- Les acteurs du marché

- Investisseurs

- Utilisateurs finaux

- Autorités publiques

- Cabinet de conseil et de recherche

- Capital-risque

- Revendeurs à valeur ajoutée (VAR)

Faits nouveaux

- En mai 2024, DuPont a annoncé qu"il présentera un spectre complet de matériaux et de solutions de circuits modernes lors de l"exposition internationale des circuits électroniques 2024 à Shanghai. DuPont exposera au Booth 8L06 au Centre National des Expositions et des Congrès (NECC). Sa gamme de produits comprend des lignes fines, l"intégrité du signal, la puissance et la gestion thermique.

- En avril 2024, les incitatifs à la fabrication de la SCHIPS Act ont entraîné des investissements importants aux États-Unis. Depuis l"entrée en vigueur de la loi CHIPS, les entreprises de l"écosystème des semi-conducteurs ont lancé des dizaines de nouveaux projets à travers l"Amérique, totalisant environ 450 milliards de dollars en capitaux privés. Ces initiatives annoncées généreront plus de 56 000 emplois dans l"écosystème des semi-conducteurs et soutiendront des centaines de milliers d"autres emplois dans l"économie américaine.

- En avril 2024, Penn State et Morgan Advanced Materials ont signé un protocole d"entente (PE) pour accélérer la recherche et le développement de carbure de silicium, ou SiC. Morgan entre dans une initiative quinquennale de plusieurs millions de dollars avec Penn State pour améliorer la performance des semi-conducteurs à haute tension, fournir des matériaux de graphite et des solutions pour le développement de SiC.

- En avril 2024, Coherent Corp., un chef de file dans les semiconducteurs à large et à large bande, a annoncé qu"il a reçu 15 millions de dollars en financement de la création d"incitatifs utiles à la production de semiconducteurs (CHIPS) et de Science Act de 2022, qui fournit au Département de la Défense (DoD) 2 milliards de dollars pour renforcer et revitaliser la chaîne d"approvisionnement américaine en semiconducteurs.

- En mars 2024, le Japon et l"Union fédérale ont l"intention de collaborer officiellement au développement de matériaux de pointe dans des industries telles que les semi-conducteurs et les batteries électriques, en partie pour réduire leur dépendance à l"égard de la Chine.

Marché

Cette étude prévoit des recettes aux niveaux mondial, régional et national de 2023 à 2033. Spheric Insights a segmenté les matériaux avancés pour le marché des semi-conducteurs sur la base des segments mentionnés ci-dessous:

Matériaux avancés mondiaux pour le marché des semi-conducteurs, par type de matériaux

- Semi-conducteurs composés

- Matériaux à deux dimensions

- Nanomatériaux

- Semi-conducteurs organiques

- Autres

Matériaux avancés mondiaux pour le marché des semi-conducteurs, par application

- Électronique de puissance

- Dispositifs haute fréquence

- Photovoltaïque

- Mémoire et stockage

- Optoélectronique

- Autres

Matériaux avancés mondiaux pour le marché des semi-conducteurs, par industrie utilisatrice

- Informatique et télécommunications

- Électronique grand public

- Aéronautique et défense

- Santé

- Industrielle

- Construction et automatisation

Matériaux avancés mondiaux pour le marché des semiconducteurs, par analyse régionale

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume Uni

- France

- Italie

- Espagne

- Russie

- Reste de l"Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l " Asie et du Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l"Amérique du Sud

- Moyen-Orient et Afrique

- EAU

- Arabie saoudite

- Qatar

- Afrique du Sud

- Reste du Moyen-Orient & Afrique

Besoin d'aide pour acheter ce rapport ?