Taille du marché mondial de l'impression aérospatiale 3D, prévisions 2023-2033

Industrie: Aerospace & DefenseGlobal Aerospace Impression 3D Perspectives du marché Prévisions à 2033

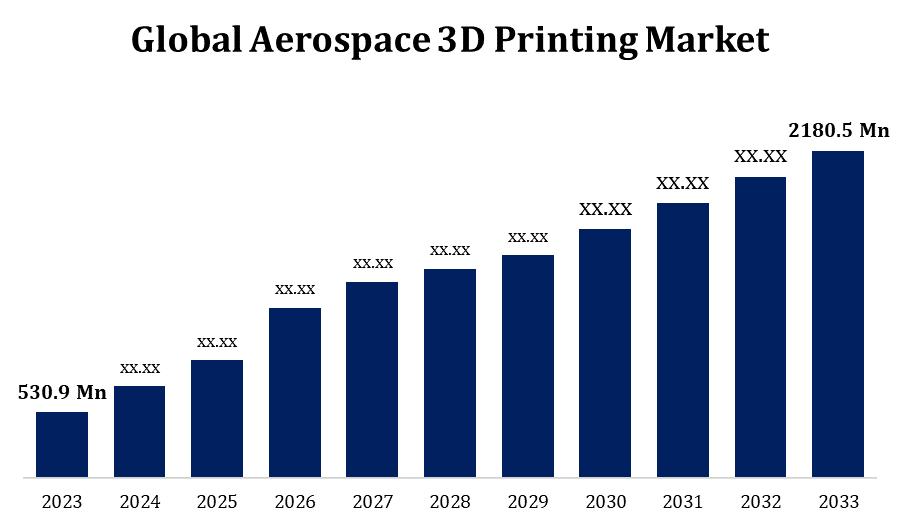

- La taille du marché mondial de l"impression en 3D a été évaluée à 530,9 millions de dollars en 2023.

- La taille du marché augmente à un TCAC de 15,17 % de 2023 à 2033

- La taille du marché mondial de l"imprimerie en 3D devrait atteindre 2180,5 millions de dollars d"ici 2033.

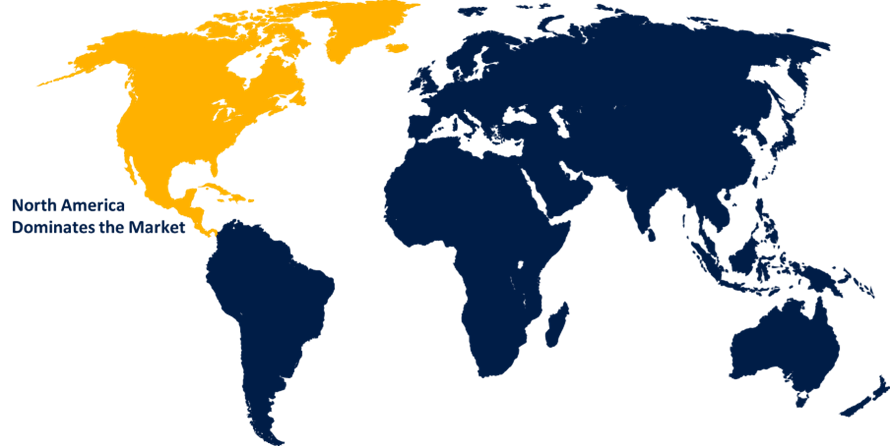

- Asie-Pacifique devrait croître le plus rapidement pendant la période de prévision

Obtenez plus de détails sur ce rapport -

La taille du marché mondial de l"impression 3D aérospatiale devrait atteindre USD 2180,5 Millions d"ici 2033, avec un TCAC de 15,17 % au cours de la période de prévision 2023-2033.

L"impression 3D est utilisée par les producteurs aérospatiaux pour prototyper et itérer rapidement les conceptions. Par rapport aux méthodes de production traditionnelles, cette technologie permet la création de composants complexes et personnalisés avec des délais de production plus courts. La réduction du poids des aéronefs est facilitée par la capacité de l"impression 3D à produire des pièces structuralement optimisées et légères. L"amélioration de l"efficacité énergétique et la réduction des frais d"exploitation l"exigent. La fabrication de géométries complexes qui seraient difficiles ou impossibles à réaliser avec des méthodes conventionnelles est rendue réalisable par la fabrication additive. Cette capacité améliore la performance et l"efficacité des composantes aérospatiales. Grâce à la production de composants sur place ou à la demande, les entreprises aéronautiques utilisent l"impression 3D pour optimiser leurs chaînes d"approvisionnement. Cela peut simplifier la logistique et réduire le besoin de stocks importants.

Marché de l"impression aérospatiale 3D Analyse de la chaîne de valeur

Dans la chaîne de valeur aérospatiale d"impression 3D, les fournisseurs de matériaux d"impression 3D sont essentiels. Les métaux, polymères et composites spécialisés créés pour répondre aux spécifications strictes et aux besoins de haute performance du secteur aérospatial peuvent figurer parmi ces matériaux. Dans la chaîne de valeur, les entreprises qui se spécialisent dans la production de machines d"impression 3D, y compris en tant qu"imprimantes et machines de fusion de lits de poudre, sont cruciales. Ces producteurs donnent aux entreprises aéronautiques le matériel dont elles ont besoin pour commencer à utiliser la fabrication additive. Les outils de conception et de simulation requis par les ingénieurs de l"aérospatiale pour concevoir des pièces appropriées pour l"impression 3D sont créés par les développeurs de logiciels. Cela comprend les systèmes de gestion des flux de travail, les outils de simulation et le logiciel CAO (Computer-Aided Design). Les outils de conception et de simulation requis par les ingénieurs de l"aérospatiale pour concevoir des pièces appropriées pour l"impression 3D sont créés par les développeurs de logiciels. Un élément crucial est de garantir le calibre et la certification des pièces aéronautiques imprimées en 3D. Les organismes de réglementation, les experts en contrôle de la qualité et les organismes de certification établissent des normes, effectuent des inspections et attestent que les pièces imprimées en 3D satisfont aux critères de performance et de sécurité. Le post-traitement et la finition sont souvent nécessaires pour satisfaire à des normes aérospatiales particulières après le processus d"impression. Pour garantir que les pièces imprimées en 3D parviennent aux constructeurs d"avions rapidement et efficacement, la logistique et la distribution sont importantes.

Analyse des possibilités du marché de l"impression en 3D

Les technologies de fabrication additive sont de plus en plus utilisées par le secteur de l"aérospatiale pour produire des pièces complexes. Répondre au besoin croissant de pièces imprimées en 3D dans les industries de l"aérospatiale et de l"aviation offre une opportunité. Les possibilités d"impression 3D découlent du besoin de composants légers qui améliorent la performance globale et l"efficacité énergétique. La demande de pièces légères optimisées structurellement dans les applications aéronautiques est une opportunité pour les constructeurs. Les producteurs de l"aérospatiale cherchent des moyens d"utiliser la fabrication additive pour rationaliser leurs chaînes d"approvisionnement. Les entreprises peuvent fournir des produits et des services qui soutiennent la fabrication à la demande, réduisent les stocks et optimisent la logistique. Les matériaux avancés appropriés pour l"impression 3D aérospatiale ont des possibilités d"être développés et fournis. Les innovations en matière de matériaux, comme les composites, les polymères et les métaux à haute performance, peuvent répondre aux besoins particuliers des aéronefs.

Marché mondial de l'impression 3D aérospatiale Couverture du rapport

| Couverture du rapport | Details |

|---|---|

| Année de base: | 2023 |

| Taille du marché en 2023: | 530,9 millions de dollars |

| Période de prévision: | 2023 - 2033 |

| TCAC de la période de prévision 2023 - 2033 : | 15.17% |

| 2033 Projection de valeur: | 2180,5 millions de dollars |

| Données historiques pour: | 2019 - 2022 |

| Nombre de pages: | 200 |

| Tableaux, graphiques et figures: | 110 |

| Segments couverts: | Par technologie, par plate-forme, par application, par région. |

| Entreprises couvertes :: | 3D Systems Corporation, ARCAM AB, Aerojet Rocketdyne Holdings Inc, EnvisionTEC GmbH, EOS GmbH, ExOne Co., GE Aviation, Hoganas AB, Materialise NV, Moog Inc., MTU AERO ENGINE, Norsk Titanium, Oerlikon Group, Renishaw plc, Stratasys Ltd., The Trumpf Group, Ultimaker BV, and Others |

| Moteurs de croissance: | Demande croissante de satellites plus légers |

| Pièges et défis: | COVID-19 Empact, défi, avenir, croissance et analyse |

Obtenez plus de détails sur ce rapport -

Dynamique du marché

Dynamique du marché de l"impression en 3D

Demande croissante de satellites plus légers

Comme les satellites plus légers sont plus légers, ils prennent moins de carburant pour lancer. Les dépenses de lancement sont souvent basées sur le poids de la charge utile. Les entreprises de l"aérospatiale peuvent économiser de l"argent sur les coûts de lancement en diminuant le poids de leurs satellites. Les lanceurs peuvent transporter des charges utiles plus importantes grâce à des satellites plus légers. Cela maximise l"utilisation de l"espace disponible de la fusée en permettant aux opérateurs de satellites et aux agences spatiales de lancer de nombreux satellites en une seule mission. L"utilisation de matériaux légers sophistiqués, comme les composites et les polymères à haute résistance, est facilitée par l"impression 3D. Ces matériaux peuvent être utilisés par les fabricants aérospatials pour créer des pièces optimisées structurellement qui réduisent le poids global des satellites.

Restrictions et défis

Bien que les matériaux qui conviennent à l"impression 3D aient beaucoup progressé, il reste des difficultés à créer des matériaux qui répondent aux besoins particuliers des applications aéronautiques. Des matériaux extrêmement solides, durables et résistants à l"état sont nécessaires. L"achat d"équipement d"impression 3D peut être assorti d"un coût initial élevé, notamment en ce qui concerne la fabrication d"additifs métalliques. C"est un obstacle à l"utilisation des technologies d"impression 3D pour certaines entreprises aérospatiales, en particulier les plus petites. Les différences de qualité et de cohérence peuvent résulter de l"absence de procédures et de lignes directrices normalisées pour l"impression 3D dans l"industrie aérospatiale. L"industrie doit concevoir et mettre en œuvre des procédures normalisées qui garantissent la fiabilité sur différents sites de fabrication.

Prévisions régionales

Statistiques des marchés en Amérique du Nord

Obtenez plus de détails sur ce rapport -

On prévoit que l"Amérique du Nord dominera le marché de l"impression 3D aérospatiale de 2023 à 2033. Les centres aérospatials sont situés en Amérique du Nord et comprennent des endroits comme Seattle, le sud de la Californie et la côte spatiale en Floride. Ces centres servent de centres de coordination pour les activités de recherche, de développement et de fabrication liées à l"imprimerie 3D dans le domaine de l"aérospatiale. Les entreprises d"aviation commerciale nord-américaines ont commencé à utiliser des pièces imprimées 3D dans leurs avions. Il s"agit de la fabrication de pièces légères, de pièces de structure et même de composants vitaux comme des pièces de moteur. L"industrie de la défense nord-américaine a adopté l"impression 3D comme moyen de produire des pièces pour l"exploration spatiale, des véhicules aériens sans pilote (UAV) et des aéronefs militaires. La polyvalence de la fabrication additive est très utile pour la production de pièces personnalisées et le prototypage rapide. Le génie aérospatial et la fabrication additive font l"objet de programmes et de cours offerts par les établissements d"enseignement en Amérique du Nord.

Statistiques des marchés de l " Asie et du Pacifique

L"Asie-Pacifique connaît la croissance du marché la plus rapide entre 2023 et 2033. Le secteur de l"aérospatiale dans la région Asie-Pacifique a connu une forte croissance. Plusieurs pays, dont la Chine, le Japon et l"Inde, ont fait d"importants investissements dans la production d"aéronefs, la R-D et l"adoption de technologies d"impression 3D. Dans la région Asie-Pacifique, des entreprises régionales d"impression 3D mettant l"accent sur les applications aérospatiales ont vu le jour. Ces entreprises offrent des solutions et des services pour la fabrication de pièces aéronautiques imprimées en 3D. L"industrie de l"aviation commerciale de la région Asie-Pacifique se développe rapidement, ce qui a accru la demande de technologies de pointe. En réponse aux besoins croissants de la région en matière de transport aérien, l"impression 3D est utilisée pour la personnalisation, la fabrication de composants légers et le prototypage. Le secteur de l"aérospatiale en Asie-Pacifique s"est dit intéressé à utiliser la fabrication d"additifs métalliques pour produire des pièces robustes et durables.

Analyse de segmentation

Perspectives par technologie

Le segment des SLS représentait la plus grande part du marché au cours de la période de prévision 2023-2033. SLS est réputée pour sa capacité à créer des pièces complexes géométrisées, extrêmement précises et compliquées. La précision que SLS offre est utile dans l"industrie aérospatiale, où les composants ont souvent des conceptions complexes. Puisque la poudre non frittée qui entoure l"objet fournit un support naturel, SLS ne nécessite pas de structures de support pour être utilisé pendant le processus d"impression. Cela élimine le besoin de matériel de soutien supplémentaire et les procédures de post-traitement et permet la création de structures complexes et suspendues. Les composants légers reçoivent souvent la priorité dans les applications aérospatiales afin d"accroître les performances globales et l"efficacité énergétique. Les pièces aérospatiales peuvent être rendues plus légères en utilisant SLS, qui peut créer des structures légères avec une géométrie intérieure optimale.

Perspectives par plateforme

Le segment des aéronefs commerciaux représentait la plus grande part du marché au cours de la période de prévision 2023-2033. Les composants avec géométrie optimisée qui sont légers peuvent être produits avec impression 3D. La réduction du poids des composants est essentielle pour améliorer l"efficacité énergétique, réduire les dépenses d"exploitation et respecter les lois environnementales strictes dans l"industrie de l"aviation commerciale. La fabrication de pièces d"avion par l"impression 3D augmente la consommation de carburant globale. La capacité de concevoir des géométries compliquées, des constructions légères et une aérodynamique améliorée contribuent à réduire les émissions et la consommation de carburant. Des conceptions complexes et détaillées qui seraient difficiles ou impossibles à créer en utilisant des méthodes de fabrication traditionnelles peuvent maintenant être créées grâce à l"impression 3D. Les constructeurs d"aéronefs commerciaux qui cherchent à maximiser la fonctionnalité et les performances des composants bénéficient de cette flexibilité de conception.

Perspectives par application

Le segment des moteurs représentait la plus grande part du marché au cours de la période de prévision 2023-2033. Des structures complexes et légères qui seraient difficiles à créer avec des méthodes conventionnelles peuvent maintenant être produites grâce à l"impression 3D. Ces caractéristiques sont essentielles pour optimiser la conception des pièces internes et des pales de turbine dans le segment moteur. L"industrie des moteurs utilise largement la fabrication d"additifs métalliques, un sous-ensemble d"impression 3D, pour créer des pièces haute performance. Les composants avec la force nécessaire, la résistance à la chaleur et la longévité sont fabriqués à partir de matériaux comme le titane et les superalliages. Les pièces moteur peuvent avoir des canaux de refroidissement intérieurs complexes réalisés grâce à l"impression 3D. Cette structure intérieure améliore la gestion de la chaleur, ce qui prolonge la durée de vie et les performances des composants moteurs importants.

Évolution récente des marchés

- En novembre 2020, la NASA a dévoilé deux composants du moteur à fusée imprimé en trois dimensions : une buse en alliage à haute résistance et une chambre de combustion en alliage de cuivre.

Paysage concurrentiel

Principaux acteurs du marché

- Société de systèmes 3D

- ARCAM AB

- Aérojet Rocketdyne Holdings Inc

- EnvisionTEC Société

- EOS GmbH

- ExOne Co.

- GE Aviation

- Hoganas AB

- Matériau NV

- Mog Inc.

- MTU AERO ENGINE

- Titane de Norsk

- Groupe Oerlikon

- Renishaw plc

- La société Stratasys Ltd.

- Le groupe Trumpf

- Ultimaker BV

Segmentation du marché

Cette étude prévoit des recettes aux niveaux mondial, régional et national de 2023 à 2033.

Aéronautique Marché de l"impression 3D, Analyse technologique

- FDM

- SLS

- SLA

- PBF

- Autres

Aéronautique Marché de l"impression 3D, Analyse des plateformes

- Avions commerciaux

- Avions militaires

- UAV

- Véhicules spatiaux

- Imprimantes

- Matériaux

Marché de l"impression 3D aérospatiale, analyse d"application

- Composantes structurelles

- Moteur

- Composantes des engins spatiaux

Aéronautique Marché de l"impression 3D, Analyse régionale

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Uk

- France

- Italie

- Espagne

- Russie

- Reste de l"Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Moyen-Orient et Afrique

- EAU

- Arabie saoudite

- Afrique du Sud

Besoin d'aide pour acheter ce rapport ?