Fixations aérospatiales Taille du marché, part, tendances et prévisions

Industrie: Aerospace & DefenseGlobal Aerospace Fasteners Perspectives du marché Prévisions à 2033

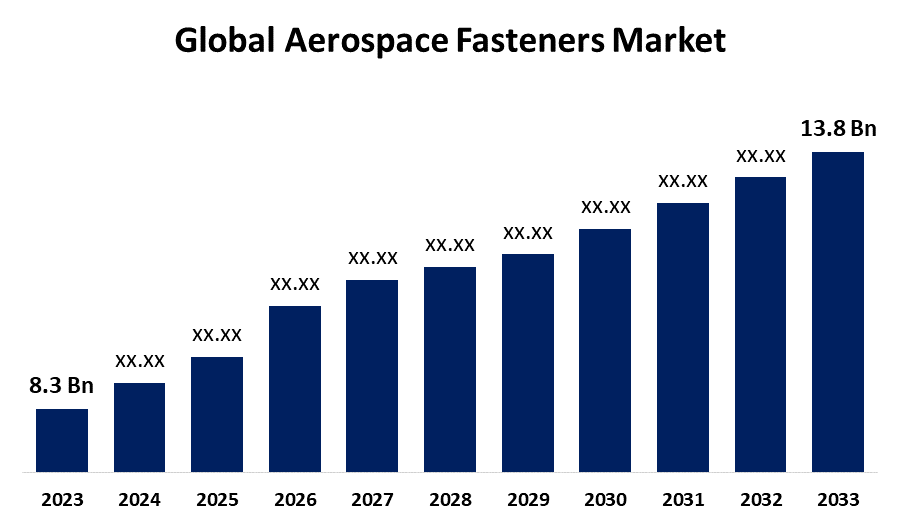

- Le marché des fixations aérospatiales a été évalué à 8,3 milliards de dollars en 2023.

- Le marché est en croissance avec un TCAC de 5,22 % de 2023 à 2033.

- Le marché mondial des fixations aérospatiales devrait atteindre 13,8 milliards de dollars d"ici 2033.

- L"Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision.

Obtenez plus de détails sur ce rapport -

Le marché mondial des fixations aérospatiales devrait atteindre 13,8 milliards de dollars d"ici 2033, soit un TCAC de 5,22 % au cours de la période de prévision 2023 à 2033.

Le marché mondial des pièces d"attache aérospatiales connaît une croissance importante en raison de l"augmentation des voyages aériens, de la production accrue d"aéronefs et de la demande croissante d"aéronefs légers et économes en carburant. Les fixations sont des composants essentiels de l"industrie aérospatiale, assurant l"intégrité structurelle et la stabilité des aéronefs et des engins spatiaux. Le marché est segmenté en matériaux tels que l"aluminium, le titane et l"acier allié, les fixations en titane gagnent en popularité en raison de leur rapport résistance-poids élevé. Le segment de l"aviation commerciale domine le marché grâce à l"expansion croissante de la flotte et aux efforts de modernisation. En outre, la demande du secteur de la défense pour des avions de chasse et des hélicoptères avancés stimule le marché. Les acteurs clés investissent dans la recherche et le développement pour introduire des attaches innovantes qui répondent à des normes de sécurité strictes et améliorent les performances. La région Asie-Pacifique devrait connaître la croissance la plus rapide, grâce à l"expansion de l"infrastructure aéronautique.

Aérospatiales Marché Analyse de la chaîne de valeur

La chaîne de valeur des fixations aérospatiales comprend plusieurs étapes, allant de l"approvisionnement en matières premières à l"utilisation finale. Il commence avec les fournisseurs de matières premières, fournissant l"aluminium, le titane et les alliages d"acier essentiels pour la fabrication des attaches. Les fabricants conçoivent et produisent ensuite divers types de fixation, tels que les boulons, les écrous, les vis et les rivets, assurant le respect des normes aérospatiales rigoureuses. Après la production, ces fixations subissent des tests de qualité rigoureux avant d"être livrées aux distributeurs ou directement aux fabricants d"aéronefs et aux fournisseurs de services d"entretien, de réparation et de révision (MRO). L"intégration des attaches est cruciale dans l"assemblage des aéronefs, où elles garantissent l"intégrité et la sécurité structurales. La chaîne de valeur est appuyée par la gestion de la logistique et de la chaîne d"approvisionnement, assurant la livraison en temps voulu et le respect des règlements aériens mondiaux. Les technologies avancées et les plateformes numériques améliorent l"efficacité et la traçabilité dans toute la chaîne de valeur.

Analyse des possibilités de marché

Le marché des fixations aérospatiales offre de nombreuses possibilités de croissance grâce à l"augmentation de la production d"aéronefs, à l"augmentation du trafic aérien et aux initiatives de modernisation de la flotte. En mettant l"accent sur les avions légers et économes en carburant, la demande de fixations de pointe fabriquées à partir de matériaux de haute résistance comme le titane et les composites s"accroît. Les marchés émergents de l"Asie-Pacifique, du Moyen-Orient et de l"Amérique latine voient des investissements accrus dans l"infrastructure aéronautique, créant de nouvelles perspectives de croissance. En outre, l"augmentation des activités d"exploration spatiale et des activités spatiales commerciales accroît le besoin d"attaches spécialisées. Le segment de l"après-vente, y compris l"entretien, la réparation et la révision (MRO), offre également d"importantes possibilités puisque les compagnies aériennes cherchent à prolonger le cycle de vie des aéronefs. Les innovations dans les technologies d"impression 3D et de fabrication additive présentent un potentiel de croissance supplémentaire en permettant la production de conceptions d"attaches complexes et personnalisées.

Marché mondial des fixations aérospatiales Couverture du rapport

| Couverture du rapport | Details |

|---|---|

| Année de base: | 2023 |

| Taille du marché en 2023: | USD 8.3 milliard |

| Période de prévision: | 2023-2033 |

| TCAC de la période de prévision 2023-2033 : | 5.22% |

| 2033 Projection de valeur: | 13,8 milliards de dollars |

| Données historiques pour: | 2019-2022 |

| Nombre de pages: | 250 |

| Tableaux, graphiques et figures: | 110 |

| Segments couverts: | Par produit, par matériel, par plate-forme et par région |

| Entreprises couvertes :: | 3V Fasteners Company, Inc., Acument Global Technologies, Arconic Fastening Systems & Rings, B&B Specialties, Inc., Boeing Distribution Services Inc., HC Merchandisers, Inc., Howmet Aerospace Inc., LISI Aerospace, MS Aerospace, National Aerospace Fasteners Corporation, PCC Fasteners, Stanley Black & Decker, Inc., Stanley Engineered Fastening, TFI Aerospace Corporation, TPS Aviation, Inc., TriMas Corporation, and Wurth Group |

| Pièges et défis: | COVID-19 Empact, défi, avenir, croissance et analyse |

Obtenez plus de détails sur ce rapport -

Dynamique du marché

Dynamique du marché des fixations aérospatiales

Innovation et développement technologique dans l"industrie aéronautique

L"innovation et les progrès technologiques dans l"industrie aéronautique sont les principaux moteurs de la croissance du marché des fixations aérospatiales. Le virage vers des avions légers et économes en carburant a augmenté la demande de pièces d"attache de pointe fabriquées à partir de matériaux de haute performance comme le titane, les composites et les superalliages, qui offrent des rapports résistance-poids améliorés et une résistance à la corrosion. L"adoption de l"automatisation et de la robotique dans les processus de fabrication a amélioré la précision et l"efficacité de la production de fixation. De plus, les progrès dans l"impression 3D et la fabrication additive permettent la création d"attaches complexes et personnalisées, réduisant ainsi les délais de production et les coûts. Les innovations dans les revêtements et les traitements de surface améliorent la durabilité de la fixation, répondant à des normes de sécurité strictes. De plus, le développement d"attaches autobloquantes et résistantes aux vibrations contribue à la sécurité et aux performances globales des aéronefs, faisant de ces composants une composante intégrante de la conception et de l"ingénierie modernes des aéronefs.

Restrictions et défis

Les normes réglementaires strictes et les exigences de conformité constituent un obstacle majeur pour les fabricants, car ces attaches doivent satisfaire à des critères de sécurité et de performance rigoureux. Le coût élevé des matières premières, en particulier pour le titane et les superalliages, contribue à fluctuer les coûts de production, ce qui affecte les marges bénéficiaires. Les perturbations de la chaîne d"approvisionnement, telles que les pénuries matérielles et les retards logistiques, compliquent encore la dynamique du marché, en particulier à la suite des tensions géopolitiques et des événements mondiaux. De plus, le marché est très concurrentiel, les acteurs établis investissant massivement dans la R-D, ce qui rend difficile pour les petites entreprises de maintenir leur rentabilité. Les progrès technologiques comme la fabrication additive présentent également une épée à double tranchant, car ils nécessitent des investissements importants dans de nouvelles capacités, qui peuvent être hors de portée de nombreux fabricants traditionnels de fixation.

Prévisions régionales

Statistiques des marchés en Amérique du Nord

Obtenez plus de détails sur ce rapport -

L"Amérique du Nord devrait dominer le marché des fixations aérospatiales de 2023 à 2033. La région bénéficie de dépenses de défense élevées et d"une forte demande de jets commerciaux et d"affaires, ce qui renforce le besoin d"attaches avancées. De plus, les innovations technologiques et l"accent mis sur les avions légers et économes en carburant conduisent à l"adoption d"attaches à haute résistance en titane et en matériaux composites. Le marché bénéficie également du secteur MRO (entretien, réparation et révision) bien établi de la région, qui génère une demande constante d"attaches. Toutefois, les défis de la chaîne d"approvisionnement et la volatilité des prix des matières premières pourraient avoir une incidence sur la croissance. Malgré cela, l"Amérique du Nord demeure un marché clé pour l"innovation et la production d"attaches aérospatiales à l"échelle mondiale.

Statistiques des marchés de l " Asie et du Pacifique

L"Asie-Pacifique connaît la croissance du marché la plus rapide entre 2023 et 2033. Des pays comme la Chine, l"Inde et le Japon dirigent la demande en raison d"investissements importants dans l"infrastructure aéronautique et l"expansion de la flotte. La présence croissante de la région dans la fabrication d"aéronefs, en particulier avec des entreprises comme COMAC en Chine, stimule encore la demande de pièces d"attache aérospatiales. En outre, l"augmentation des transporteurs à bas prix et le développement de nouveaux aéroports soutiennent la croissance du marché. En mettant l"accent sur les avions légers et économes en carburant, la demande d"attaches de pointe en titane et en composites augmente. Toutefois, des défis comme la conformité à la réglementation, l"inefficacité de la chaîne d"approvisionnement et la dépendance à l"égard des importations de matières premières pourraient avoir une incidence sur la trajectoire globale de croissance du marché des pièces d"attache aérospatiales Asie-Pacifique.

Analyse de segmentation

Perspectives par produit

Le segment des rivets représentait la plus grande part du marché au cours de la période de prévision 2023-2033. Les rivets sont préférés pour l"assemblage de l"aluminium et d"autres matériaux légers, offrant une haute résistance au cisaillement, durabilité et fiabilité dans les environnements à haute résistance. La production croissante d"avions commerciaux et militaires, ainsi que la demande croissante de conceptions légères et économes en carburant, ont conduit à une plus grande adoption de rivets avancés en titane et en composites. Les progrès technologiques, tels que les rivets aveugles et les variantes auto-piercing, améliorent l"efficacité et réduisent le temps d"installation, ce qui favorise leur popularité. Le segment bénéficie également des activités croissantes d"entretien, de réparation et de révision (MRO), car les rivets sont généralement remplacés lors des réparations structurelles.

Points de vue par matière

Le segment du titane représentait la plus grande part du marché au cours de la période de prévision 2023-2033. Les fixations au titane sont de plus en plus utilisées dans les aéronefs commerciaux et militaires pour réduire le poids global et améliorer l"efficacité énergétique, ce qui contribue à réduire les coûts d"exploitation et les émissions. La production croissante d"avions de nouvelle génération, comme le Boeing 787 et l"Airbus A350, qui intègrent davantage de matériaux composites, a encore augmenté la demande de fixations en titane. De plus, comme l"industrie aérospatiale se concentre sur le développement d"aéronefs supersoniques et électriques, les propriétés mécaniques supérieures du titane sont essentielles pour assurer l"intégrité structurale dans des conditions extrêmes. Malgré des coûts plus élevés que les matériaux traditionnels, les avantages des fixations en titane les rendent indispensables à la conception et à l"ingénierie modernes des aéronefs.

Perspectives par plateforme

Le segment des aéronefs à voilure fixe a représenté la plus grande part du marché au cours de la période de prévision 2023-2033. Au fur et à mesure que la demande de transport aérien augmente, les fabricants augmentent la production d"aéronefs à corps étroit et à corps large, ce qui entraîne le besoin d"attaches fiables et performantes. Les progrès technologiques, tels que le développement de matériaux légers et à haute résistance, favorisent la croissance du segment. De plus, l"expansion du secteur de la défense mondiale et les programmes de modernisation des flottes d"aéronefs existantes stimulent la demande. La croissance de ce segment est particulièrement forte en Amérique du Nord et en Europe, principaux pôles de fabrication et d"assemblage d"aéronefs.

Évolution récente des marchés

- En février 2023, une compagnie aérienne indienne, Air India, a augmenté la taille de sa flotte en commandant plus de 800 moteurs de saut pour plus de 200 Boeing 737 Max et Airbus A320/A321neo. Depuis Air India est un partenaire distingué de CFM depuis 2002, les compagnies aériennes ont conclu un marché pour le même type de renforcement de la confiance.

Paysage concurrentiel

Principaux acteurs du marché

- 3V Fasteners Company, Inc.

- Développement des technologies mondiales

- Systèmes de fixation et anneaux

- B&B Specialties, Inc.

- Services de distribution Boeing Inc.

- SC Merchandisers, Inc.

- Howmet Aerospace Inc.

- LISI aérospatiale

- MS aérospatiale

- Société nationale d"attaches aérospatiales

- PCC Attaches

- Stanley Black & Decker, Inc.

- Stanley Ingénieur de fixation

- TFI Aerospace Corporation

- TPS Aviation, Inc.

- Société TriMas

- Groupe Wurth

Segmentation du marché

Cette étude prévoit des recettes aux niveaux mondial, régional et national de 2023 à 2033.

Marché des fixations aérospatiales, analyse des produits

- Rivets

- Vis

- Noix et boulons

- Autres

Marché des fixations aérospatiales, analyse des matériaux

- Aluminium

- Acier

- Superalliages

- Titane

Marché des fixations aérospatiales, Analyse des plates-formes

- Avions à voilure fixe

- Avions à voilure tournante

Marché des fixations aérospatiales, analyse régionale

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Uk

- France

- Italie

- Espagne

- Russie

- Reste de l"Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l " Asie et du Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l"Amérique du Sud

- Moyen-Orient et Afrique

- EAU

- Arabie saoudite

- Qatar

- Afrique du Sud

- Reste du Moyen-Orient & Afrique

Besoin d'aide pour acheter ce rapport ?