Taille du marché mondial des matériaux aérospatials, prévisions pour 2033

Industrie: Aerospace & DefensePerspectives du marché mondial des matériaux aérospatiaux Prévisions à 2033

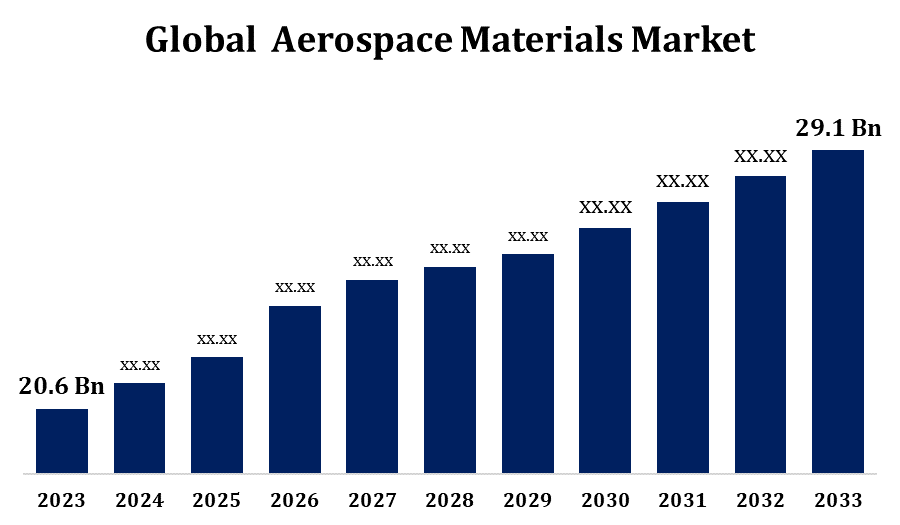

- La taille du marché des matériaux aérospatials a été évaluée à 20,6 milliards de dollars en 2023.

- La taille du marché augmente à un TCAC de 3,51% de 2023 à 2033.

- La taille du marché mondial des matériaux aérospatials devrait atteindre 29,1 milliards de dollars d"ici 2033.

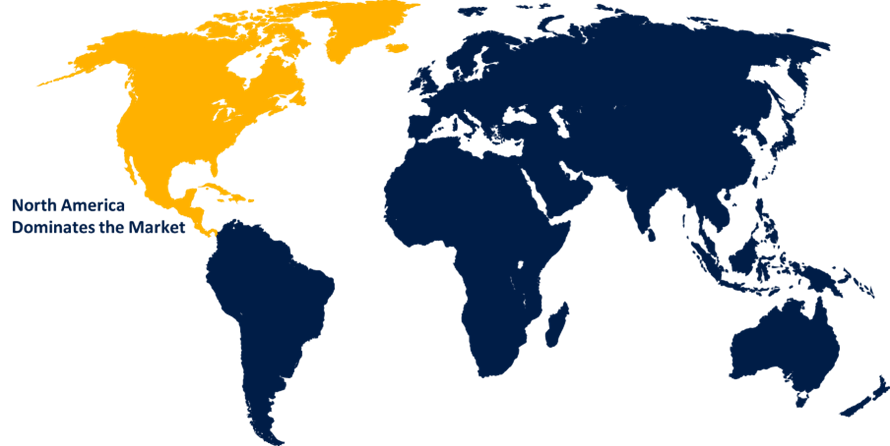

- Asie-Pacifique devrait croître le plus rapidement au cours de la période de prévision.

Obtenez plus de détails sur ce rapport -

La taille du marché mondial des matériaux aérospatiaux devrait atteindre 29,1 USD. milliards d"ici 2033, avec un TCAC de 3,51% au cours de la période de prévision 2023-2033.

Le marché des matériaux aérospatiaux connaît une croissance robuste, en raison de la demande croissante d"avions légers et économes en carburant. Les matériaux de pointe, comme les composites, les alliages d"aluminium, le titane et les superalliages, sont de plus en plus adoptés en raison de leur rapport résistance-poids élevé, résistance à la corrosion et durabilité. L"utilisation de composites comme les polymères renforcés de fibres de carbone (CFRP) se développe, en particulier dans les aéronefs commerciaux et militaires, pour réduire le poids et améliorer l"efficacité énergétique. De plus, les progrès dans les technologies de fabrication, comme la fabrication additive et l"impression 3D, permettent des conceptions plus complexes et des processus de production rentables. L"augmentation du trafic aérien de passagers et l"expansion de la flotte, en particulier dans les économies émergentes, renforcent encore la demande du marché. Les principaux intervenants se concentrent sur les activités de R-D et les collaborations stratégiques visant à mettre au point des matériaux novateurs, à améliorer le rendement et la durabilité dans le secteur de l"aérospatiale.

Matériaux aérospatiaux Marché Analyse de la chaîne de valeur

La chaîne de valeur du marché des matériaux aérospatiaux comprend plusieurs étapes clés, en commençant par les fournisseurs de matières premières qui fournissent des composants essentiels comme l"aluminium, le titane, les composites et les alliages spécialisés. Ces matières premières sont ensuite transformées par les fabricants en produits intermédiaires, tels que les feuilles, les barres et les fibres, adaptés aux spécifications aérospatiales. La prochaine étape concerne les fabricants de composants qui utilisent ces matériaux transformés pour produire des pièces d"aéronef, y compris des fuselages, des ailes et des moteurs. Ces composants sont ensuite fournis aux fabricants d"équipement d"origine (OEM) comme Boeing et Airbus pour l"assemblage d"aéronefs. L"appui à la chaîne de valeur sont des distributeurs et des fournisseurs de logistique qui assurent l"approvisionnement en temps opportun des matériaux. La chaîne de valeur se caractérise par une solide collaboration en R-D entre les intervenants pour innover des matériaux plus légers, plus solides et plus durables, ce qui améliore la performance des aéronefs et l"efficacité énergétique.

Analyse des possibilités du marché des matériaux aérospatiaux

Le marché des matériaux aérospatiaux offre d"importantes possibilités de croissance, en raison de la demande croissante d"avions de nouvelle génération axés sur la durabilité et l"efficacité énergétique. L"adoption de matériaux avancés comme les composites de fibres de carbone, les alliages de titane et les composites de matrice céramique se développe à mesure que les fabricants cherchent à réduire le poids et à améliorer les performances. La montée des avions électriques et hybrides offre d"autres possibilités pour des matériaux spécialisés qui peuvent résister à des contraintes électriques et thermiques élevées. De plus, les progrès dans la fabrication d"additifs et les nanomatériaux permettent une production rentable et des propriétés améliorées des matériaux, ouvrant de nouvelles voies à l"innovation. Les marchés émergents de l"Asie-Pacifique, du Moyen-Orient et de l"Amérique latine font l"objet d"investissements accrus dans l"infrastructure aéronautique, offrant ainsi des possibilités lucratives aux fournisseurs. Les partenariats stratégiques et les investissements en R-D sont essentiels pour tirer parti de ces tendances et élaborer des solutions matérielles de pointe.

Marché mondial des matériaux aérospatiaux Couverture du rapport

| Couverture du rapport | Details |

|---|---|

| Année de base: | 2023 |

| Taille du marché en 2023: | 20,6 milliards de dollars |

| Période de prévision: | 2023-2033 |

| TCAC de la période de prévision 2023-2033 : | 3.51% |

| 2033 Projection de valeur: | 29,1 milliards de dollars |

| Données historiques pour: | 2019-2022 |

| Nombre de pages: | 218 |

| Tableaux, graphiques et figures: | 110 |

| Segments couverts: | Par produit, par demande, par type d'aéronef, par région |

| Entreprises couvertes :: | Huntsman International LLC, Toray Composites America, Inc., VSMPO-AVISMA, Arconic Inc., Kobe Steel, Ltd., Allegheny Technologies, Cytec Solvay Group, Hexcel Corp., Novelis, Constellium N.V., SGL Carbon, thyssenkrupp Aerospace, Formosa Plastics Corp., Strata Manufacturing PJSC, Teijin Ltd., and Others |

| Pièges et défis: | Covid-19 Empact, Défis, Croissance, Analyse. |

Obtenez plus de détails sur ce rapport -

Dynamique du marché

Matériaux aérospatiaux Dynamique du marché

Augmentation du taux de remplacement des aéronefs vieillissants

Le taux croissant de remplacement des aéronefs vieillissants stimule considérablement le marché des matériaux aérospatiaux. Comme les compagnies aériennes se concentrent sur la modernisation de leurs flottes pour améliorer l"efficacité énergétique, la sécurité et le respect de l"environnement, la demande de matériaux de pointe augmente. Les nouveaux modèles d"avions intègrent des composites légers, des alliages d"aluminium à haute résistance et du titane pour réduire le poids global et la consommation de carburant, ce qui entraîne un changement par rapport aux métaux traditionnels. Cette tendance est particulièrement forte dans les régions développées comme l"Amérique du Nord et l"Europe, où des réglementations strictes sur les émissions et la pollution sonore accélèrent l"élimination progressive des aéronefs plus âgés. De plus, l"augmentation du trafic aérien de passagers et la nécessité de disposer d"aéronefs plus fiables et durables alimentent encore cette vague de remplacement, ce qui crée des possibilités importantes pour les fournisseurs de matériaux et les fabricants spécialisés dans les matériaux aérospatiaux de nouvelle génération.

Restrictions et défis

Le marché des matériaux aérospatiaux fait face à plusieurs défis, dont des coûts de production élevés et des procédés de fabrication complexes associés à des matériaux de pointe comme les composites et les superalliages. Le besoin d"équipements spécialisés et de main-d"œuvre qualifiée augmente le coût et le temps de production, ce qui peut limiter l"adoption, en particulier chez les petits fabricants. Des normes réglementaires strictes et des exigences d"essai pour les matériaux dans les applications aérospatiales posent également des obstacles, car elles exigent une conformité et une certification rigoureuses, ce qui ajoute aux délais de développement. Les perturbations de la chaîne d"approvisionnement et les fluctuations des prix des matières premières, comme l"aluminium et le titane, compliquent encore la dynamique du marché. De plus, le coût élevé de la R-D nécessaire à l"innovation et à l"amélioration des propriétés matérielles, comme la résistance à la chaleur et la résistance à la chaleur, peut constituer un obstacle à l"entrée pour les nouveaux acteurs, ce qui a une incidence sur la croissance globale du marché et sur la compétitivité.

Prévisions régionales

Statistiques des marchés en Amérique du Nord

Obtenez plus de détails sur ce rapport -

L"Amérique du Nord devrait dominer le marché des matériaux aérospatiaux de 2023 à 2033. Des investissements importants dans la défense et l"exploration spatiale, ainsi qu"une forte concentration sur la modernisation des flottes d"avions commerciaux, sont des moteurs de croissance clés dans la région. La demande de matériaux légers, comme les composites de fibre de carbone et les alliages de titane, augmente en raison de l"accent mis sur l"amélioration de l"efficacité énergétique et la réduction des émissions. De plus, le taux croissant de remplacement des aéronefs vieillissants contribue à la demande matérielle. Les progrès réalisés dans les technologies de fabrication comme la fabrication additive et les partenariats entre les OEM et les fournisseurs de matériaux de l"aérospatiale stimulent davantage l"innovation et élargissent le marché des matériaux de pointe en Amérique du Nord.

Statistiques des marchés de l " Asie et du Pacifique

L"Asie-Pacifique connaît la croissance du marché la plus rapide entre 2023 et 2033. La région émerge comme un acteur clé de la production aérospatiale, avec des investissements dans de nouvelles installations de fabrication et des centres de MRO (entretien, réparation et révision). Cela a entraîné une forte demande de matériaux de pointe comme les alliages d"aluminium, les composites et les métaux spéciaux. Le développement de programmes d"avions autochtones, tels que la Chine COMAC C919 et le Japon Mitsubishi SpaceJet, conduit à l"adoption de matériaux légers pour améliorer l"efficacité énergétique et les performances. En outre, la région se concentre sur l"expansion de ses secteurs de la défense et de l"espace crée des opportunités lucratives pour les fournisseurs de matériaux aérospatiaux, plaçant l"Asie-Pacifique comme un important contributeur du marché.

Analyse de segmentation

Perspectives par produit

Le segment du titane représentait la plus grande part du marché au cours de la période de prévision 2023-2033. Les alliages de titane sont de plus en plus utilisés dans des composants d"aéronefs essentiels comme les trains d"atterrissage, les pièces de moteurs et les cellules, ce qui réduit le poids global et améliore l"efficacité énergétique. La production croissante d"aéronefs commerciaux, conjuguée à un accent croissant sur le remplacement des flottes vieillissantes, est à l"origine de la demande de matériaux en titane. De plus, l"augmentation des investissements dans le trafic aérien et la défense contribue à accroître la production d"avions de chasse et d"avions militaires de pointe, qui utilisent largement le titane. Les progrès technologiques dans le traitement et le recyclage du titane l"ont aussi rendu plus rentable et ont favorisé une adoption plus large. Par conséquent, le segment du titane devrait poursuivre sa forte trajectoire de croissance sur le marché des matériaux aérospatiaux.

Perspectives par application

Le segment de l"aérostructure représentait la part de marché la plus importante entre 2023 et 2033. Les aérostructures, qui comprennent des composants essentiels tels que les fuselages, les ailes et les empennages, nécessitent des matériaux qui offrent une grande résistance, durabilité et des propriétés légères. L"adoption de composites de pointe comme les polymères renforcés de fibres de carbone (FCRP) et les alliages d"aluminium et de titane à haute résistance augmente à mesure que les fabricants cherchent à réduire le poids des aéronefs, à accroître l"efficacité énergétique et à réduire les émissions. De plus, la tendance à l"utilisation d"aérostructures modulaires dans la conception d"aéronefs stimule la demande de solutions matérielles innovantes. Les investissements croissants dans les avions de nouvelle génération, y compris les modèles électriques et hybrides, accélèrent encore l"adoption de matériaux de pointe dans les aérostructures, solidifiant ainsi l"expansion du marché de ce segment.

Perspectives par type d"aéronef

Le segment commercial représentait la plus grande part du marché au cours de la période de prévision 2023-2033. Les compagnies aériennes investissent dans des matériaux légers comme les composites, les alliages d"aluminium et le titane afin d"améliorer l"efficacité énergétique, de réduire les coûts d"entretien et de respecter des règlements d"émissions rigoureux. La tendance à remplacer les aéronefs plus anciens par des modèles plus récents et plus économes en carburant stimule davantage la demande de matériaux de pointe. De plus, l"augmentation du nombre de transporteurs à bas prix dans les marchés émergents et l"accent mis sur les voyages long-courriers entraînent la nécessité d"utiliser des aéronefs de plus grande portée et de plus grande capacité, ce qui pousse les fabricants à adopter des matériaux de haute performance. Les progrès technologiques dans les matériaux et les méthodes de production permettent le développement de conceptions innovantes, soutenant la croissance continue du segment de l"aérospatiale commerciale.

Évolution récente des marchés

- En décembre 2023, Teijin Limited a annoncé que TenaxTM Carbon Fibre sera fabriqué et vendu. TenaxTM Carbone La fibre est fabriquée à partir de matières résiduelles provenant de produits de biomasse et de déchets durables d"acrylonitrile (AN). Le produit est utilisé dans l"industrie aéronautique entre autres industries.

Paysage concurrentiel

Principaux acteurs du marché

- États-Unis d"Amérique LLC

- Toray Composites America, Inc.

- VSMPO-AVISMA

- La société Arconic Inc.

- La société Kobe Steel, Ltd.

- Technologies d"allégeance

- Groupe Cytec Solvay

- Hexcel Corp.

- Nouveauté

- Constellium N.V.

- SGL Carbone

- thyssenkrupp Aéronautique

- Formosa Plastics Corp.

- Fabrication de strates PJSC

- La société Teijin Ltd.

- Autres

Segmentation du marché

Cette étude prévoit des recettes aux niveaux mondial, régional et national de 2023 à 2033.

Marché des matériaux aérospatials, analyse des produits

- Aluminium

- Composites

Marché des matériaux aérospatiaux, analyse des applications

- Aérostructure

- Système de propulsion

Marché des matériaux aérospatials, analyse du type d"aéronef

- Commerce

- Militaire

Marché des matériaux aérospatiaux, Analyse régionale

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Uk

- France

- Italie

- Espagne

- Russie

- Reste de l"Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l " Asie et du Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l"Amérique du Sud

- Moyen-Orient et Afrique

- EAU

- Arabie saoudite

- Qatar

- Afrique du Sud

- Reste du Moyen-Orient & Afrique

Besoin d'aide pour acheter ce rapport ?