Taille du marché mondial du carburant de bunker, croissance, prévisions 2023 à 2033

Industrie: Energy & PowerPerspectives du marché mondial du carburant de bunker Prévisions à 2033

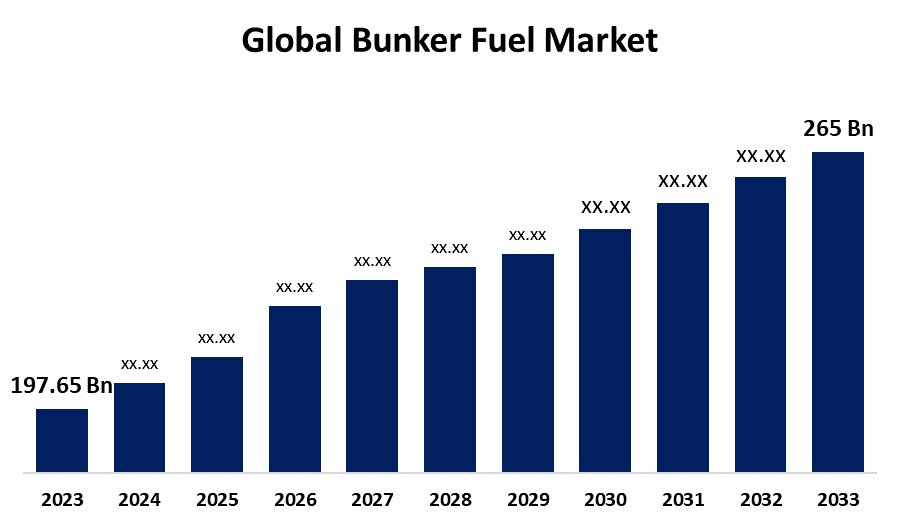

- La taille du marché mondial du carburant de bunker a été évaluée à 197,65 milliards de dollars en 2023.

- La taille du marché augmente à un TCAC de 2,62% de 2023 à 2033

- La taille du marché mondial du carburant devrait atteindre 256 milliards de dollars d"ici 2033.

- Le Moyen-Orient et l"Afrique devraient croître le plus rapidement au cours de la période de prévision.

Obtenez plus de détails sur ce rapport -

La taille du marché mondial du carburant de bunker est prévue pour dépasser 256 milliards de dollars d"ici 2033, augmentant à un TCAC de 2,62% de 2023 à 2033.

Aperçu du marché

Le combustible de bunker ou le combustible marin est un type de mazout spécialement conçu pour être utilisé dans les moteurs de navires. C"est un pétrole lourd et épais dérivé du résidu du processus de distillation dans le raffinage du pétrole brut. Le principal avantage du combustible de soute est sa rentabilité. En raison de sa densité élevée et de ses exigences de raffinement moins élevées, il est moins cher que les carburants plus raffinés comme le diesel ou l"essence, ce qui en fait un choix privilégié pour l"industrie maritime de réduire les coûts opérationnels. De plus, le combustible de soute a une forte densité énergétique, ce qui permet aux navires de parcourir de longues distances sans faire de ravitaillement fréquent. Cela le rend bénéfique pour les longs voyages. En outre, l"infrastructure pour le combustible de soute est déjà bien établie dans les principaux ports du monde entier, assurant l"accessibilité et la fiabilité des opérations de transport maritime.

Couverture du rapport

Ce rapport de recherche classe le marché mondial des combustibles de soute en fonction de divers segments et régions qui prévoient la croissance des recettes et analyse les tendances de chaque sous-marché. Le rapport analyse les principaux facteurs de croissance, les possibilités et les défis qui influent sur le marché mondial des combustibles de soute. Les récents développements du marché et les stratégies concurrentielles telles que l"expansion, le lancement de produits et le développement, le partenariat, la fusion et l"acquisition ont été inclus pour tirer le paysage concurrentiel du marché. Le rapport identifie et décrit stratégiquement les principaux acteurs du marché et analyse leurs compétences de base dans chaque sous-segment du marché mondial des combustibles de soute.

Marché mondial du carburant de bunker Couverture du rapport

| Couverture du rapport | Details |

|---|---|

| Année de base: | 2023 |

| Taille du marché en 2023: | 197,65 milliards de dollars |

| Période de prévision: | 2023-2033 |

| TCAC de la période de prévision 2023-2033 : | 2.62% |

| 2033 Projection de valeur: | 256 milliards de dollars |

| Données historiques pour: | 2019-2022 |

| Nombre de pages: | 217 |

| Tableaux, graphiques et figures: | 121 |

| Segments couverts: | Par type de carburant, par type de navire, par catégorie de carburant, par région et par analyse d'impact de la COVID-19. |

| Entreprises couvertes :: | Exxon Mobil Corporation, Royal Dutch Shell Plc, Gazpromneft Marine Bunker LLC, TotalEnergies SE, Chemoil Energy Limited, Aegean Marine Petroleum Network, Inc., World Fuel Services Corporation, Gulf Agency Company Ltd., BP Marine Ltd., Bunker Holding A/S, Lukoil, Sinopec Group, Chevron Corporation, PETRONAS, Neste, and other key vendors. |

| Pièges et défis: | COVID-19 Empact, défi, avenir, croissance et analyse |

Obtenez plus de détails sur ce rapport -

Facteurs moteurs

La croissance du marché mondial des combustibles de soute est due à l"expansion du commerce international, qui nécessite un transport maritime étendu. De plus, l"augmentation de la taille et du nombre de navires commerciaux accroît la nécessité de sources d"énergie fiables et rentables. Les cadres réglementaires, comme le plafond de soufre de l"OMI pour 2020, stimulent également la croissance du marché en encourageant l"adoption de carburants moins polluants et de soufre.

L"innovation et l"avancement des moteurs de navires favorisent une plus grande efficacité énergétique. La disponibilité de carburants de substitution comme le GNL et le biocarburant et le développement des infrastructures dans les principaux ports stimulent l"expansion du marché en offrant des options de ravitaillement plus durables et plus efficaces.

Facteurs de recyclage

La croissance du marché mondial des combustibles de soute est limitée par des facteurs, notamment des préoccupations environnementales liées à la forte teneur en soufre et aux émissions associées aux combustibles de soute traditionnels. Des règlements stricts, comme le plafond de soufre de l"OMI pour 2020, imposent des coûts supplémentaires de conformité et des changements opérationnels aux compagnies maritimes. Les fluctuations des prix du pétrole brut créent l"incertitude et la volatilité des prix des combustibles de soute. En outre, l"accent de plus en plus mis sur la durabilité, les sources d"énergie renouvelables et les carburants de remplacement moins polluants comme le GNL et les biocarburants détournent la demande des combustibles classiques de soute.

Segmentation du marché

La part du marché mondial du combustible de soute est classée en fonction du type de carburant, du type de navire et de la qualité du carburant.

- Le segment du gaz naturel liquéfié (GNL) devrait détenir la plus grande part du marché mondial des combustibles de soute pendant la période de prévision.

Sur la base du type de combustible, le marché mondial des combustibles de soute est divisé en mazout à haute teneur en soufre (HSFO), très faible teneur en soufre (VLSFO), gazole marin (MGO), gaz naturel liquéfié (LNG) et autres. Parmi ceux-ci, le segment du gaz naturel liquéfié (GNL) devrait détenir la plus grande part du marché mondial du combustible de soute au cours de la période de prévision. La dominance de GNL est prévue en raison de ses avantages pour l"environnement, y compris des émissions de soufre et de gaz à effet de serre nettement plus faibles que les combustibles traditionnels comme le mazout à haute teneur en soufre et le mazout à très faible teneur en soufre. Cela s"harmonise avec les réglementations internationales telles que le plafond de soufre de l"OMI 2020, qui prévoit une réduction de la teneur en soufre des combustibles marins. Le GNL offre une plus grande efficacité énergétique, donc il est très préféré par les compagnies maritimes. Les innovations dans les infrastructures de GNL et les technologies de ravitaillement améliorent également son accessibilité et sa fiabilité, ce qui en fait un choix privilégié pour les opérations maritimes modernes.

- Le segment des conteneurs devrait détenir la plus grande part du marché mondial du combustible de soute pendant la période de prévision.

Selon le type de navire, le marché mondial du combustible de soute est divisé en conteneurs, en marchandises générales, en pétroliers, en vraquiers et autres. Parmi ceux-ci, le segment des conteneurs devrait détenir la plus grande part du marché mondial du combustible de soute au cours de la période de prévision. Cette domination est attendue parce que de grands volumes de marchandises sont transportés par des navires-conteneurs, l"épine dorsale du commerce mondial. Ces navires opèrent sur des routes long-courriers et ont besoin d"importantes quantités de carburant de soute pour couvrir efficacement les distances. L"industrie du transport de conteneurs bénéficie d"économies d"échelle, ce qui fait du coût du carburant un aspect essentiel des dépenses opérationnelles. En outre, l"augmentation des réseaux commerciaux mondiaux stimule la demande de combustibles de soute dans ce segment.

- Le MGO/ On s"attend à ce que le segment des ODM augmente au rythme le plus rapide du TCAC sur le marché mondial des combustibles de soute au cours de la période de prévision.

Sur la base de la qualité du carburant, le marché mondial des combustibles de soute est divisé en IFO 380, IFO 180 et MGO/MDO. Parmi ceux-ci, le segment MGO/MDO devrait croître au rythme le plus rapide du TCAC sur le marché mondial des combustibles de soute pendant la période de prévision. La croissance rapide de ce segment est attendue parce qu"elle est conforme aux réglementations environnementales telles que le plafond de soufre de l"OMI 2020, qui limite la teneur en soufre des combustibles marins. MGO/MDO a une teneur en soufre plus faible que les huiles lourdes traditionnelles comme IFO 380 et IFO 180, ce qui le rend plus écologique. Il peut être utilisé dans plusieurs moteurs marins sans beaucoup de modifications.

Analyse du segment régional du marché mondial des carburants de consommation

- Amérique du Nord (États-Unis, Canada, Mexique)

- Europe (Allemagne, France, Royaume-Uni, Italie, Espagne, Reste de l"Europe)

- Asie-Pacifique (Chine, Japon, Inde, Reste de l " APAC)

- Amérique du Sud (Brésil et le reste de l " Amérique du Sud)

- Moyen-Orient et Afrique (EAU, Afrique du Sud, reste de l"AEM)

On s"attend à ce que l"Asie et le Pacifique détiennent la plus grande part du marché mondial des combustibles de soute dans les délais prévus.

Obtenez plus de détails sur ce rapport -

On s"attend à ce que l"Asie et le Pacifique détiennent la plus grande part du marché mondial des combustibles de soute dans les délais prévus. Cette domination est prévue en raison de l"importance stratégique de la région dans le commerce maritime mondial, les principales voies maritimes comme la mer de Chine méridionale et le détroit de Malacca ayant davantage d"activités commerciales. Des pays comme la Chine, le Japon, la Corée du Sud, l"Inde et Singapour ont quelques-uns des ports les plus fréquentés au monde, ce qui entraîne la demande de carburant de soute. L"industrialisation rapide et la croissance économique de ces pays ont également entraîné une augmentation du volume des échanges maritimes. En outre, l"Asie-Pacifique est un pôle de construction navale et possède plusieurs flottes commerciales, ce qui augmente le besoin de combustible de soute. De plus, les initiatives visant à améliorer l"infrastructure portuaire et les chaînes d"approvisionnement en carburant contribuent à la croissance du marché.

On s"attend à ce que le Moyen-Orient et l"Afrique (MEA) augmentent au rythme le plus rapide sur le marché mondial des combustibles de soute pendant les délais prévus. L"AEM a un emplacement stratégique, avec des corridors maritimes comme le canal de Suez et le détroit d"Hormuz, qui jouent un rôle crucial dans ses perspectives de croissance. Les abondantes ressources de pétrole brut de la région assurent un approvisionnement stable et rentable en combustible de soute. De plus, les investissements dans l"expansion de l"infrastructure portuaire et des capacités des raffineries sont à l"origine de l"expansion du marché. Les initiatives de diversification économique et le développement de zones de libre-échange stimulent les activités commerciales maritimes.

Analyse concurrentielle :

Le rapport présente l"analyse appropriée des principales organisations/entreprises impliquées dans le marché mondial des combustibles de soute, ainsi qu"une évaluation comparative fondée principalement sur leur offre de produits, leurs aperçus commerciaux, leur présence géographique, leurs stratégies d"entreprise, leur part de marché et leur analyse SWOT. Le rapport fournit également une analyse de l"actualité et de l"évolution des entreprises, qui comprend le développement de produits, les innovations, les coentreprises, les partenariats, les fusions et acquisitions, les alliances stratégiques, etc. Cela permet d"évaluer la concurrence globale sur le marché.

Liste des entreprises clés

- Exxon Mobil Corporation

- Roi néerlandais Coque Plc

- Gazpromnèft Marine Bunker LLC

- TotalEnergies

- Chemoil Energy Limited

- Aegean Marine Petroleum Network, Inc.

- Société mondiale des services énergétiques

- Société de l"Agence du Golfe Ltd.

- BP Marine Ltd.

- Bunker Holding A/S

- Lukoil

- Groupe Sinopec

- Société Chevron

- PÉTRONES

- Neste

- Autres

Public cible clé

- Les acteurs du marché

- Investisseurs

- Utilisateurs finaux

- Autorités publiques

- Cabinet de conseil et de recherche

- Capital-risque

- Revendeurs à valeur ajoutée (VAR)

Faits nouveaux

- En août 2024, TotalEnergies Marine Fuels a fourni son premier bunker de biocarburant B100 le 5 août à Singapour et a fait une expansion importante de son offre de carburants à faible teneur en carbone car il soutient les objectifs de décarbonisation du transport maritime mondial.

- En juillet 2024, L"ABS a publié un nouvel avis sur les défis techniques et opérationnels du bunkering de l"ammoniac, tant du point de vue de la source que du navire récepteur.

Marché

Cette étude prévoit des recettes aux niveaux mondial, régional et national de 2020 à 2033. Spheric Insights a segmenté le marché mondial des combustibles de soute sur la base des segments ci-dessous:

Marché mondial du carburant de bunker, par type de carburant

- Huile de mazout à haute teneur en soufre

- Huile de soufre très faible (VLSFO)

- Gazoles marins

- Gaz naturel liquéfié (GNL)

- Autres

Marché mondial des carburants de consommation, Par type de bateau

- Conteneurs

- Marchandises générales

- Réservoirs de pétrole

- Transporteurs en vrac

- Autres

Marché mondial des carburants de consommation, Par catégorie de carburant

- IFO 380

- IFO 180

- MGO/MDO

Marché mondial du carburant de bunker, région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume Uni

- France

- Italie

- Espagne

- Russie

- Reste de l"Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l " Asie et du Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l"Amérique du Sud

- Moyen-Orient et Afrique

- EAU

- Arabie saoudite

- Qatar

- Afrique du Sud

- Reste du Moyen-Orient & Afrique

Besoin d'aide pour acheter ce rapport ?