Analyse du marché de la fonderie semi-conducteur, croissance, part, tendance

Industrie: Semiconductors & ElectronicsSemi-conducteur mondial Foundry Perspectives du marché Prévisions à 2033

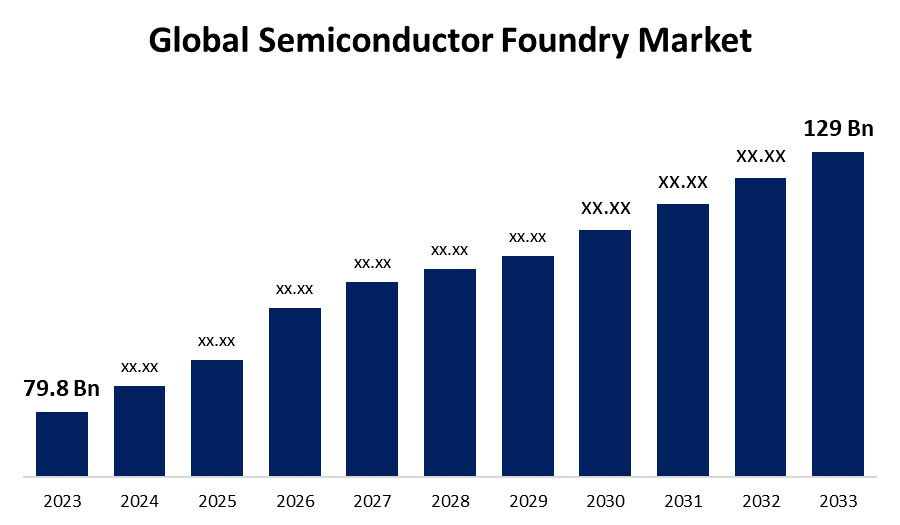

- La taille du marché mondial de la fonderie semi-conducteur a été évaluée à 79,8 milliards de dollars en 2023.

- La taille du marché augmente à un TCAC de 4,92 % de 2023 à 2033

- Le semi-conducteur mondial La taille du marché de la fonderie devrait atteindre 129 milliards de dollars d"ici 2033.

- L"Amérique du Nord devrait croître le plus rapidement au cours de la période de prévision.

Obtenez plus de détails sur ce rapport -

La taille du marché mondial de la fonderie semi-conducteur devrait dépasser 129 milliards de dollars d"ici à 2033, augmentant à un TCAC de 4,92 % de 2023 à 2033.

Aperçu du marché

Une fonderie de semi-conducteurs, aussi connue sous le nom d"usine de fab ou de fabrication, est une usine qui fabrique des circuits intégrés (IC) utilisant des plaquettes de silicium pour d"autres entreprises à grande échelle. Ces IC sont les composants fondamentaux qui alimentent plusieurs appareils électroniques. Les fonderies de semi-conducteurs sont cruciales pour la production de puces conçues par les entreprises de semi-conducteurs, en particulier celles qui se concentrent uniquement sur la conception et l"externalisation du processus de fabrication.

Le processus de fabrication d"une fonderie à semi-conducteurs comporte plusieurs étapes, notamment la photolithographie, la gravure, le dopage et le dépôt de divers matériaux pour créer les couches complexes qui composent les puces modernes. Il existe différents types de fonderies de semi-conducteurs. Les fonderies de jeux purs et les fabricants d"appareils intégrés (IDM) sont les plus courants. Les fonderies de jeux purs, comme TSMC (Taiwan Semiconductor Manufacturing Company), se concentrent uniquement sur la fabrication de produits semi-conducteurs pour d"autres entreprises et ne conçoivent pas leurs puces. IDMs comme Intel et Samsung concevoir et fabriquer leurs puces, et aussi les produire pour d"autres entreprises. Les entreprises qui conçoivent des puces, mais qui n"ont pas de capacités de fabrication, comme AMD, Qualcomm et NVIDIA, comptent sur des fonderies pour la fabrication.

Les semi-conducteurs et l"électronique sont le fondement de la technologie moderne. Il est utilisé dans les smartphones, les serveurs cloud, les voitures modernes, l"automatisation industrielle, l"infrastructure critique et les systèmes de défense. Les fonderies semiconductrices jouent un rôle essentiel dans l"industrie électronique.

Couverture du rapport

Ce rapport de recherche classe le marché mondial de la fonderie de semi-conducteurs en fonction de divers segments et régions qui prévoient la croissance des recettes et analyse les tendances de chaque sous-marché. Le rapport analyse les principaux facteurs de croissance, les possibilités et les défis qui influent sur le marché mondial de la fonderie de semi-conducteurs. Les récents développements du marché et les stratégies concurrentielles telles que l"expansion, le lancement de produits et le développement, le partenariat, la fusion et l"acquisition ont été inclus pour tirer le paysage concurrentiel du marché. Le rapport identifie et décrit stratégiquement les principaux acteurs du marché et analyse leurs compétences de base dans chaque sous-segment du marché mondial de la fonderie à semi-conducteurs.

Semi-conducteur mondial Marché de la fonderie Couverture du rapport

| Couverture du rapport | Details |

|---|---|

| Année de base: | 2023 |

| Taille du marché en 2023 : | 79,8 milliards de dollars |

| Période de prévision: | 2023 – 2033 |

| TCAC de la période de prévision 2023 – 2033 : | 4.92% |

| 023 – 2033 Projection de valeur: | 129 milliards de dollars |

| Données historiques pour: | 2019-2022 |

| Nombre de pages: | 247 |

| Tableaux, graphiques et figures: | 110 |

| Segments couverts: | Par nœud technologique, par type de fonderie, par application, par région |

| Entreprises couvertes :: | Samsung Group, STMicroelectronics NV, DB HiTek, United Microelectronics Corporation (UMC), Fujitsu Semiconductor Limited, TowerJazz (Tower Semiconductor Limited), Magnachip, Nexchip, GlobalFoundries, Powerchip Semiconductor Manufacturing Corp., HH Grace, Taiwan Semiconductor Manufacturing Company (TSMC) Limited, X-FAB Silicon Foundries, Vanguard International Semiconductor Corporation, Semiconductor Manufacturing International Corporation (SMIC), Others |

| Pièges et défis: | Covid-19 Impact, défi, avenir, croissance et analyse |

Obtenez plus de détails sur ce rapport -

Facteurs moteurs

La demande croissante pour l"électronique grand public, comme les smartphones, les tablettes et les articles à porter, est un catalyseur principal, nécessitant des solutions semi-conducteurs performantes et économes en énergie. De plus, les progrès rapides en intelligence artificielle (IA), en apprentissage automatique (ML), en apprentissage profond (DL), en cryptographie et en blockchain alimentent le besoin de puces avancées capables de gérer des calculs mathématiques complexes et de grands ensembles de données.

L"essor de l"Internet des objets (IoT) et des GPU sont d"autres facteurs moteurs, car ces appareils ont besoin de semi-conducteurs à grande vitesse pour fonctionner de manière transparente. Dans le secteur automobile, le passage aux véhicules électriques et autoconducteurs alimente la demande de composants semi-conducteurs, compte tenu de leur rôle essentiel dans le contrôle des véhicules et les fonctionnalités intelligentes. De plus, la technologie alimente la nécessité de nouvelles conceptions de semi-conducteurs pour soutenir des réseaux de communication plus rapides et plus fiables.

Facteurs de recyclage

Les dépenses en capital élevées constituent un obstacle majeur, car la création et le maintien d"usines de fabrication de pointe nécessitent d"énormes ressources financières. De plus, les perturbations de la chaîne d"approvisionnement causées par les tensions géopolitiques et les catastrophes naturelles peuvent avoir une incidence considérable sur les calendriers de production et de livraison, ce qui peut entraîner une volatilité du marché. La concurrence intense dans l"industrie oblige les entreprises à exploiter des marges à faible profit, ce qui pourrait limiter leur capacité d"investir dans des innovations à long terme. Les changements technologiques rapides nécessitent des mises à niveau continues qui pourraient perturber la chaîne de production des fonderies de semi-conducteurs.

Segmentation du marché

La part de marché mondiale de la fonderie de semi-conducteurs est classée en nœud technologique, en type de fonderie et en application.

- Le segment 10/7/5nm devrait détenir la plus grande part du marché mondial de la fonderie de semi-conducteurs pendant la période de prévision.

Sur la base du nœud technologique, le marché mondial de la fonderie à semi-conducteurs est divisé en 10/7/5nm, 16/14nm, 20nm, 28 nm, 45/40nm et autres. Parmi ceux-ci, le segment 10/7/5nm devrait détenir la plus grande part du marché mondial de la fonderie de semi-conducteurs au cours de la période de prévision. Les nœuds 10/7/5nm offrent une densité de transistor plus élevée, ce qui permet aux fabricants d"emballer plus de fonctionnalités dans de petites puces, ce qui augmente les performances. Il est crucial pour les applications à forte demande dans l"électronique grand public, comme les smartphones et les appareils de calcul et de jeu haute performance, où l"efficacité énergétique et les performances sont nécessaires. Ils offrent une meilleure efficacité énergétique, des vitesses de traitement plus rapides et une meilleure performance, ce qui en fait une option attrayante pour les entreprises technologiques.

- Le segment des IDM devrait détenir la plus grande part du marché mondial de la fonderie de semi-conducteurs au cours de la période de prévision.

D"après le type de fonderie, le marché mondial de la fonderie à semi-conducteurs est divisé en fonderies et en IDMs. Parmi ceux-ci, on s"attend à ce que le segment des IDM occupe la plus grande part du marché mondial de la fonderie de semi-conducteurs au cours de la période de prévision. IDMs sont pour les fabricants de dispositifs intégrés. Les IDM, comme Intel et Samsung, dominent le marché car ils contrôlent l"ensemble du processus de production de la conception à la fabrication. Cette intégration verticale leur permet d"optimiser l"efficacité, de réduire les coûts et d"assurer un contrôle de qualité supérieur tout au long du cycle de production. Les DSI bénéficient d"importantes économies d"échelle et de ressources en capital importantes, leur permettant d"investir massivement dans de nouvelles technologies et des capacités de fabrication avancées. De plus, les DSI ont souvent établi des relations à long terme avec les clients, ce qui assure une demande constante et des flux de revenus stables.

- La communication On s"attend à ce que le segment augmente au TCAC le plus rapidement sur le marché mondial de la fonderie de semi-conducteurs pendant la période de prévision.

Sur la base de l"application, le marché mondial de la fonderie à semi-conducteurs est divisé en communications, électronique grand public, informatique, automobile, etc. Parmi ceux-ci, on s"attend à ce que le segment de la communication augmente au rythme le plus rapide du TCAC sur le marché mondial de la fonderie de semi-conducteurs au cours de la période de prévision. Cette croissance rapide est motivée par le déploiement et l"adoption de la technologie 5G dans le monde entier. La demande de puces de pointe dans ce segment monte en flèche, car les réseaux 5G nécessitent des semi-conducteurs pour gérer des vitesses de données plus élevées, réduire la latence et améliorer la connectivité. En outre, la diffusion de smartphones, tablettes et autres appareils de communication nécessite une innovation et une intégration constantes de solutions semi-conducteurs avancées. De plus, la tendance croissante des maisons intelligentes et des appareils compatibles avec l"IoT, qui dépendent d"une communication et d"une connectivité transparentes, alimente cette expansion rapide.

Analyse du segment régional du marché mondial des fonderies semi-conducteurs

- Amérique du Nord (États-Unis, Canada, Mexique)

- Europe (Allemagne, France, Royaume-Uni, Italie, Espagne, Reste de l"Europe)

- Asie-Pacifique (Chine, Japon, Inde, Reste de l " APAC)

- Amérique du Sud (Brésil et le reste de l " Amérique du Sud)

- Moyen-Orient et Afrique (EAU, Afrique du Sud, reste de l"AEM)

L"Asie-Pacifique devrait détenir la plus grande part du marché mondial de la fonderie de semi-conducteurs au cours des délais prévus.

Obtenez plus de détails sur ce rapport -

L"Asie-Pacifique devrait détenir la plus grande part du marché mondial de la fonderie de semi-conducteurs au cours des délais prévus. Le marché régional est animé par d"importants acteurs de l"industrie tels que TSMC (Taiwan Semiconductor Manufacturing Company) et Samsung, qui dirigent le marché de la fabrication avancée de semi-conducteurs. La région bénéficie d"une infrastructure de fabrication d"électronique robuste et bien établie, appuyée par des investissements importants dans la technologie et l"innovation.

De plus, les pays de l"Asie-Pacifique, en particulier Taiwan, la Corée du Sud et la Chine, sont devenus des pôles mondiaux de fabrication en raison de leur main-d"oeuvre qualifiée, de politiques gouvernementales favorables et de vastes capacités de recherche-développement. La forte demande d"électronique de consommation et de composants automobiles alimente le marché de la fonderie de semi-conducteurs dans cette région. En outre, la croissance rapide des technologies émergentes, comme la 5G et l"IoT, en Asie-Pacifique, contribue à la forte demande soutenue de solutions à semi-conducteurs de pointe, renforçant ainsi sa position de principal détenteur de parts de marché dans ce secteur.

L"Amérique du Nord devrait croître au rythme le plus rapide sur le marché mondial de la fonderie de semi-conducteurs au cours de la période de prévision. Cette croissance est motivée par des innovations en AI, en apprentissage automatique et en véhicules autonomes. De plus, l"Amérique du Nord compte plusieurs grandes entreprises technologiques et sociétés de semi-conducteurs de fables, comme Apple et NVIDIA, qui dépendent fortement des services de fonderie pour leurs conceptions de puces haute performance. L"augmentation des investissements dans les capacités de fabrication de semi-conducteurs, combinée aux initiatives gouvernementales visant à stimuler la production nationale et à réduire la dépendance de la chaîne d"approvisionnement, alimente cette croissance. De plus, l"adoption rapide de la technologie 5G et de l"écosystème IoT en expansion crée la demande de solutions semi-conducteurs avancées, positionnant la région pour la croissance la plus rapide de ce marché.

Analyse concurrentielle :

Le rapport présente l"analyse appropriée des principales organisations/entreprises impliquées dans le marché mondial de la fonderie à semi-conducteurs, ainsi qu"une évaluation comparative fondée principalement sur leur offre de produits, leurs aperçus commerciaux, leur présence géographique, leurs stratégies d"entreprise, leur part de marché et leur analyse SWOT. Le rapport fournit également une analyse de l"actualité et de l"évolution des entreprises, qui comprend le développement de produits, les innovations, les coentreprises, les partenariats, les fusions et acquisitions, les alliances stratégiques, etc. Cela permet d"évaluer la concurrence globale sur le marché.

Liste des entreprises clés

- Groupe Samsung

- STMicroélectronique NV

- DB HiTek

- United Microelectronics Corporation (UMC)

- Fujitsu Semiconductor limitée

- TowerJazz (Tower Semiconductor Limited)

- Magnachip

- Nexchip

- Fonds mondiaux

- Minerais Fabrication Corp.

- HH Grâce

- Taiwan Semiconductor Société manufacturière (TMS) Limitée

- X-FAB Fonderies en silicone

- Vanguard International Semiconductor Corporation

- Société internationale de fabrication de semi-conducteurs (SMIC)

- Autres

Public cible clé

- Les acteurs du marché

- Investisseurs

- Utilisateurs finaux

- Autorités publiques

- Cabinet de conseil et de recherche

- Capital-risque

- Revendeurs à valeur ajoutée (VAR)

Faits nouveaux

- En septembre 2024, Corée du Sud Samsung Electronics Co., le plus grand fabricant de puces de mémoire au monde, s"est associé à son rival de fonderie Taiwan Semiconductor Manufacturing Co. (TSMC) pour développer conjointement une puce d"intelligence artificielle de nouvelle génération, HBM4, dans un effort pour renforcer leurs positions sur le marché des puces AI en croissance rapide.

- En mars 2024, Tata Group vise à commencer la production commerciale de la première unité de fabrication de semi-conducteurs de l"Inde d"ici 2026, un calendrier agressif considérant le pays longtemps attendre pour devenir autonome dans les puces que la technologie de puissance va des smartphones aux systèmes de défense.

Marché

Cette étude prévoit des recettes aux niveaux mondial, régional et national de 2020 à 2033. Spheric Insights a segmenté le marché mondial de la fonderie de semi-conducteurs sur la base des segments ci-dessous:

Semi-conducteur mondial Marché de la fonderie, par nœud technologique

- 10/7/5nm

- 16/14nm

- 20 nm

- 28 nm

- 45/40nm

- Autres

Semi-conducteur mondial Marché de la fonderie, par type de fonderie

- Jeu pur Fonderie

- IDMs

Semi-conducteur mondial Marché de la fonderie, par demande

- Communication

- Électronique grand public

- Ordinateur

- Automobile

- Autres

Semi-conducteur mondial Marché de la fonderie, région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume Uni

- France

- Italie

- Espagne

- Russie

- Reste de l"Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l " Asie et du Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l"Amérique du Sud

- Moyen-Orient et Afrique

- EAU

- Arabie saoudite

- Qatar

- Afrique du Sud

- Reste du Moyen-Orient & Afrique

Besoin d'aide pour acheter ce rapport ?