Part du marché mondial de la gestion du trafic spatial, prévisions pour 2033

Industrie: Aerospace & DefenseGestion mondiale du trafic spatial Perspectives du marché Prévisions à 2033

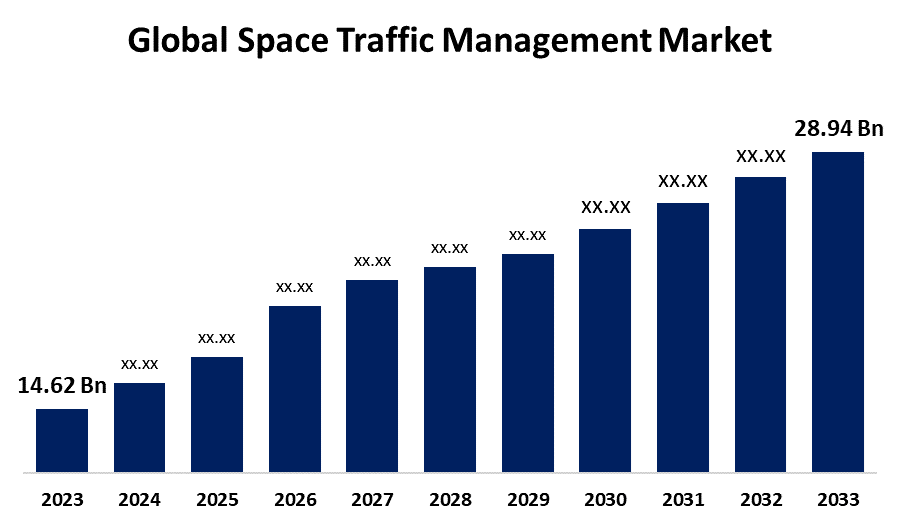

- La taille du marché mondial de la gestion du trafic spatial a été évaluée à 14,62 milliards de dollars en 2023

- La taille du marché augmente à un TCAC de 7,07 % de 2023 à 2033

- La taille du marché mondial de la gestion du trafic spatial devrait atteindre 28,94 milliards de dollars en 2033.

- Asie-Pacifique devrait croître le plus rapidement au cours de la période de prévision.

Obtenez plus de détails sur ce rapport -

La taille du marché mondial de la gestion du trafic spatial devrait dépasser USD 28.94 D"ici 2033, le TCAC augmentera de 7,07 % entre 2023 et 2033.

Aperçu du marché

La surveillance du mouvement des engins spatiaux et autres objets pour prévenir les collisions et maintenir la sécurité des personnes et des biens est connue sous le nom de gestion du trafic spatial. La gestion du trafic spatial comprend les procédures, les cadres et les règlements utilisés pour effectuer des opérations dans l"espace de façon sûre, durable et sûre. L"un des développements les plus importants de la politique spatiale à l"époque est la gestion du trafic spatial (STM). On affirme que l"espace est «contesté, encombré et concurrentiel». La nécessité d"accroître la sécurité et l"efficacité dans l"exploitation des satellites et autres biens spatiaux est à l"origine de la demande croissante de gestion du trafic spatial. En raison des systèmes automatisés peuvent être très bénéfiques dans chacun de ces domaines, il est prévu que leur utilisation augmentera au cours de la période de prévision. L"augmentation des dépenses consacrées aux lancements de satellites et à l"exploration spatiale conduit le marché de la gestion du trafic spatial.

Couverture du rapport

Ce rapport de recherche classe le marché de la gestion du trafic spatial en fonction de divers segments et régions qui prévoient la croissance des recettes et analyse les tendances de chaque sous-marché. Le rapport analyse les principaux facteurs de croissance, les possibilités et les défis qui influent sur le marché de la gestion du trafic spatial. L"évolution récente du marché et les stratégies concurrentielles telles que l"expansion, le lancement de type, le développement, le partenariat, la fusion et l"acquisition ont été incluses pour attirer le paysage concurrentiel du marché. Le rapport identifie et présente stratégiquement les principaux acteurs du marché et analyse leurs compétences de base dans chaque sous-segment du marché de la gestion du trafic spatial.

Marché de la gestion du trafic spatial Couverture du rapport

| Couverture du rapport | Details |

|---|---|

| Année de base: | 2023 |

| Taille du marché en 2023: | 14,62 milliards de dollars |

| Période de prévision: | 2023-2033 |

| TCAC de la période de prévision 2023-2033 : | 7.07% |

| 2033 Projection de valeur: | 28,94 milliards de dollars |

| Données historiques pour: | 2019-2022 |

| Nombre de pages: | 204 |

| Tableaux, graphiques et figures: | 110 |

| Segments couverts: | Par type de trafic, par type d'orbite, par application, par utilisateur final |

| Entreprises couvertes :: | Space Machines Company, Ananth Technologies, Digantara, Neuraspace, Lockheed Martin, Saab AB,, Northrop Grumman, Raytheon Technologies, BAE Systems plc, Thales Group, L3Harris Technologies, Inc., Airbus Group, Kayhan Space, and Boeing Company and Others. |

| Pièges et défis: | Covid-19 Empact, Défis, Croissance, Analyse. |

Obtenez plus de détails sur ce rapport -

Facteurs moteurs

Le marché de la gestion du trafic spatial est alimenté par une congestion spatiale accrue causée par l"augmentation des lancements spatiaux et des engins spatiaux ainsi que par les débris spatiaux restants. De plus, pour le marché de la gestion du trafic spatial, un suivi précis et un contrôle du trafic des débris spatiaux sont essentiels. Un organisme international de coordination doit élaborer des normes et des directives pour les opérations spatiales nationales et infranationales afin d"améliorer la durabilité de l"environnement spatial. Le nombre croissant de satellites et d"engins spatiaux envoyés sur orbite nécessite des solutions efficaces de gestion du trafic spatial (STM) pour réduire le risque de collisions et de débris spatiaux, qui est l"un des principaux moteurs du marché de la gestion du trafic spatial (STM).

Facteurs de recyclage

La croissance du marché de la gestion du trafic spatial devrait être limitée par l"augmentation de 5 à 10 % des coûts d"exploitation des satellites qui s"accompagne d"améliorations de leurs composantes et de leurs mouvements.

Segmentation du marché

La part du marché de la gestion du trafic spatial est classée en type de trafic, type d"orbite, application et utilisateur final.

- Les On estime que le segment des satellites détient la plus grande part des revenus du marché au cours de la période prévue.

Selon le type de trafic, le marché de la gestion du trafic spatial est classé dans la catégorie des lanceurs, des satellites et d"autres. Parmi ceux-ci, on estime que le segment des satellites détient la plus grande part des revenus du marché au cours de la période prévue. Le Conseil de l"Atlantique, 25 000 satellites supplémentaires représentant plus de 4 800 satellites opérationnels de plus de 40 pays, devraient pénétrer sur l"orbite terrestre. Au fur et à mesure que les prix des rejets baissent et que d"autres satellites atteignent l"orbite de la Terre, ces types de collisions se développeront plus fréquemment.

- Les On estime que le segment de l"orbite terrestre basse détient la plus grande part des revenus du marché au cours de la période prévue.

Sur la base de son type d"orbite, le marché de la gestion du trafic spatial est classé en orbite géostationnaire (GEO), en orbite basse (LEO) et en orbite moyenne (MEO). Parmi celles-ci, on estime que le segment de l"orbite basse Terre (LEO) détient la plus grande part des revenus du marché au cours de la période prévue. Le nombre d"engins spatiaux en orbite et la densité d"objets en orbite basse ont considérablement augmenté en raison du déploiement de très grandes constellations de satellites et de la prolifération de petits satellites.

- On s"attend à ce que le segment de la sensibilisation à la situation spatiale occupe la plus grande part du marché tout au long de la période de prévision.

Sur la base de cette application, le marché de la gestion du trafic spatial est divisé en une prise de conscience de la situation spatiale, la remise en état des débris spatiaux, la gestion de l"orbite spatiale, l"exploitation des lanceurs, etc. Parmi ceux-ci, le segment de sensibilisation à la situation spatiale devrait détenir la plus grande part du marché au cours de la période de prévision. L"utilisation de la sensibilisation à la situation spatiale (SSA) peut aider les exploitants à recevoir des informations rapidement. Plus il y a de satellites en orbite, plus il y a de risques d"accident spatial pouvant entraîner des catastrophes spatiales catastrophiques et des pertes financières.

- Le segment commercial devrait détenir la plus grande part du marché au cours de la période de prévision.

Basé sur l"utilisateur final, le marché de la gestion du trafic spatial est divisé en civil & gouvernement, commercial et militaire. Parmi ceux-ci, le segment commercial devrait détenir la plus grande part du marché au cours de la période de prévision. La plupart des utilisateurs finaux commerciaux sont des entreprises privées qui conçoivent, construisent et lancent des fusées et des engins spatiaux de pointe.

Analyse du segment régional du marché de la gestion du trafic spatial

- Amérique du Nord (États-Unis, Canada, Mexique)

- Europe (Allemagne, France, Royaume-Uni, Italie, Espagne, Reste de l"Europe)

- Asie-Pacifique (Chine, Japon, Inde, Reste de l " APAC)

- Amérique du Sud (Brésil et le reste de l " Amérique du Sud)

- Moyen-Orient et Afrique (EAU, Afrique du Sud, reste de l"AEM)

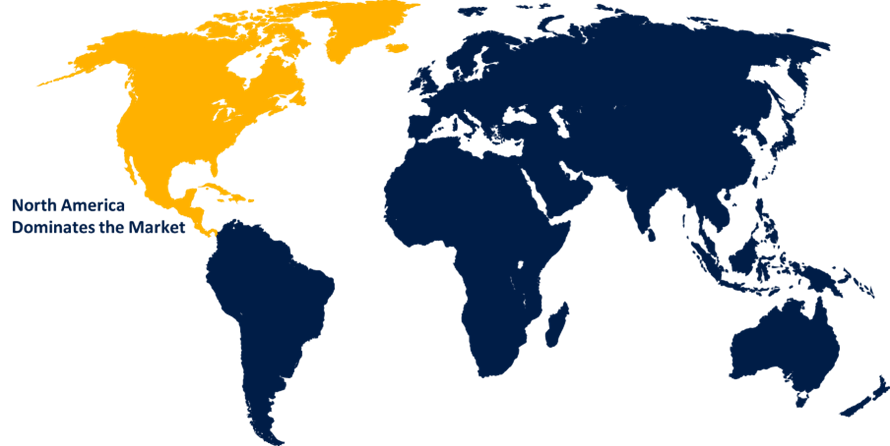

L"Amérique du Nord devrait détenir la plus grande part du marché de la gestion du trafic spatial au cours des délais prévus.

Obtenez plus de détails sur ce rapport -

L"Amérique du Nord devrait détenir la plus grande part du marché de la gestion du trafic spatial au cours des délais prévus. Le marché de la gestion du trafic spatial en Amérique du Nord est composé des États-Unis, du Canada et du Mexique, qui comptent ensemble environ 504 milliards d"habitants. Cette région, qui représente 27,5 % du PIB mondial et est bien connue pour ses économies à revenu élevé, ses infrastructures sophistiquées et sa solide base industrielle, est un acteur important de l"économie mondiale. Les États-Unis d"Amérique sont le pays qui a le budget spatial le plus élevé au monde, puisqu"ils ont consacré plus de 54,6 milliards de dollars aux initiatives spatiales.

L"Asie-Pacifique devrait connaître la croissance la plus rapide du marché de la gestion du trafic spatial au cours de la période de prévision. Asie-Pacifique La Chine dépense beaucoup d"argent pour les activités spatiales. La Chine renforcera également le contrôle du trafic spatial et modernisera son système de surveillance des débris. La Chine apporte une contribution importante au marché de la gestion du trafic spatial en Asie et dans le Pacifique en tant qu"acteur de premier plan dans l"exploration spatiale. Des systèmes de gestion robustes sont nécessaires en raison du programme spatial ambitieux du pays et du nombre croissant de lancements de satellites.

L"Europe devrait détenir une part importante du marché de la gestion du trafic spatial dans les délais prévus. Le marché de la gestion du trafic spatial en Europe se développe rapidement, l"Allemagne, la France et le Royaume-Uni étant à l"avant-garde en raison de la forte demande des clients. Avec l"augmentation des dépenses et des percées techniques, l"Italie et l"Espagne ont également apporté des contributions substantielles. Les pays du Benelux et de la Scandinavie ne cessent de croître, l"accent étant mis sur l"innovation et la durabilité.

Analyse concurrentielle :

Le rapport présente l"analyse appropriée des principales organisations/entreprises impliquées dans le marché de la gestion du trafic spatial, ainsi qu"une évaluation comparative fondée principalement sur leur type d"offre, leur aperçu des affaires, leur présence géographique, leurs stratégies d"entreprise, leur part de marché et leur analyse SWOT. Le rapport fournit également une analyse détaillée portant sur l"actualité et l"évolution des entreprises, qui comprend le développement de type, les innovations, les coentreprises, les partenariats, les fusions et acquisitions, les alliances stratégiques et autres. Cela permet d"évaluer la concurrence globale sur le marché.

Liste des entreprises clés

- Société des machines spatiales

- Technologies Ananth

- Digantara

- Neuraspace

- Verrouiller Martin

- Saab AB,

- Northrop Grumman

- Raytheon Technologies

- Systèmes BAE plc

- Groupe Thales

- L3Harris Technologies, Inc.

- Groupe Airbus

- Espace Kayhan

- Société Boeing

- Autres

Public cible clé

- Les acteurs du marché

- Investisseurs

- Utilisateurs finaux

- Autorités publiques

- Cabinet de conseil et de recherche

- Capital-risque

- Revendeurs à valeur ajoutée (VAR)

Faits nouveaux

- En septembre 2024, Pour transformer complètement les opérations spatiales et la gestion du trafic, Space Machines Company a des partenariats avec Ananth Technologies et Digantara. La mission Space MAITRI et le lancement en 2026 de leur deuxième satellite Optimus, qui sera un progrès important dans les liaisons spatiales Inde-Australie, dépendent de cette coopération.

- En avril 2024, Le leader de la gestion du trafic spatial (STM) Neuraspace, une société née en Europe, a lancé deux nouveaux niveaux sur sa plate-forme STM de bout en bout, les niveaux PRO et SYNC basés sur l"abonnement, qui sont offerts gratuitement. Ces deux niveaux offrent un nouvel échangeur de satellites en temps réel et coopératif et sont basés sur des logiciels en tant que service (SaaS).

Marché

Cette étude prévoit des recettes aux niveaux mondial, régional et national de 2023 à 2033. Spheric Insights a segmenté le marché de la gestion du trafic spatial sur la base des segments ci-dessous:

Marché mondial de la gestion du trafic spatial, par type de trafic

- Véhicules de lancement

- Satellites

- Autres

Marché mondial de la gestion du trafic spatial, par type d"orbite

- Orbite géostationnaire

- Orbite terrestre basse (LEO)

- Orbite terrestre moyenne (MEO)

Marché mondial de la gestion du trafic spatial, par application

- Sensibilisation à la situation spatiale

- Réparation des débris spatiaux

- Gestion de l"orbite spatiale

- Exploitation des véhicules de lancement

- Autres

Marché mondial de la gestion du trafic spatial, par utilisateur final

- Gouvernements

- Commerce

- Militaire

Marché mondial de la gestion du trafic spatial, par analyse régionale

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume Uni

- France

- Italie

- Espagne

- Russie

- Reste de l"Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l " Asie et du Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l"Amérique du Sud

- Moyen-Orient et Afrique

- EAU

- Arabie saoudite

- Qatar

- Afrique du Sud

- Reste du Moyen-Orient & Afrique

Besoin d'aide pour acheter ce rapport ?