グローバル航空機エンジン市場動向 | 分析2033

業界: Aerospace & Defense世界的な航空機エンジン市場の洞察は2033に予測します

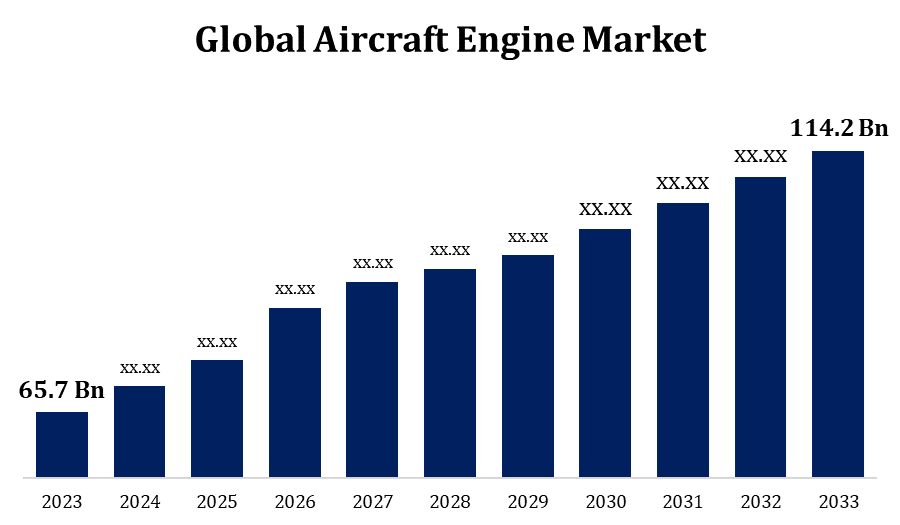

- 航空機エンジン市場規模は2023年のUSD 65.7億で評価されました。

- 市場規模は2023年から2033年にかけて5.68%のCAGRで成長しています。

- 世界的な航空機エンジン市場規模は、2033年までにUSD 114.2億に達する見込みです。

- アジアパシフィックは、予測期間中に最速で成長することを期待していますお問い合わせ

このレポートの詳細については、こちらをご覧ください -

予測期間2023〜2033年の間に5.68%のCAGRで、グローバル航空機エンジン市場規模は2033年までUSD 114.2億ドルに達する見込みです。

航空機エンジン市場は、世界的な航空旅行の増加、燃料効率の高いエンジンの需要、低コストのキャリアの上昇によって駆動され、堅牢な成長を経験しています。 軽量材料の開発や、より効率的なエンジンの開発など、技術の進歩は業界を再構築しています。 持続性および削減された排出のための押しはまた雑種の電気および水素動力を与えられた設計を含む次世代エンジンに投資を促します。 一般電気、ロールス・ロイス、プラット&ホイットニーなどの主要な選手が市場を支配し、運用コストを削減し、パフォーマンスを向上させることに重点を置いています。 しかし、高R&Dコストや厳格な規制基準などの課題は、市場成長を抑制することができます。 市場は、世界中で商用および軍用航空機の需要が高まっています。

航空機エンジン市場 バリューチェーン分析

航空機エンジン市場バリューチェーンは、原材料サプライヤーからエンドユーザーまで、いくつかの重要なステージを含みます。 チタン、アルミニウム、複合材料などの重要なコンポーネントを提供する原料サプライヤーから始まります。 これらの材料は、タービン、コンプレッサー、燃焼室などのエンジンコンポーネントの設計および製造メーカーに渡されます。 GE Aviation、Rolls-Royce、Pratt & Whitneyなどの主要なエンジンメーカーは、これらのコンポーネントをエンジンシステム全体に組み立てます。 流通は、ボーイングやエアバスなどの航空機メーカーと提携し、エンジンを航空機に統合しています。 メンテナンス、修理、オーバーホール(MRO)を含むアフターマーケットサービス、重要な役割を果たし、長期的なエンジンのパフォーマンスを確保し、重要な収益を生成します。 バリューチェーンは、厳しい品質と安全基準をあらゆる段階で調整し、信頼性と効率性を確保します。

航空機エンジン市場機会分析

航空機エンジン市場は、燃料効率と環境に優しいエンジンの需要が高まっています。 アジア・パシフィックや中東などの新興市場では、世界規模の航空旅客トラフィックが増加し、エンジンメーカーの潜在的な可能性を秘めています。 ハイブリッド電気や水素動力エンジンなどのエンジン技術の高度化により、イノベーションの新たな魅力を創出し、産業の持続性と炭素排出量削減に貢献します。 防衛支出の上昇と高度な軍事航空機エンジンの必要性も有利なセグメントを提供します。 また、エンジンメンテナンス、修理、オーバーホール(MRO)を含むアフターマーケットサービス部門は、エンジンのライフサイクルを延ばし、運用コストを削減する航空会社として、実質的な収益機会を提供します。 これらの要因は、航空機エンジン市場が革新と拡張のために熟考する集団的にします。

グローバル航空機エンジン市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2023 |

| の市場規模 2023: | 65.7億米ドル |

| 予測期間: | 2023 - 2033 |

| 予測期間のCAGR 2023 - 2033 : | 5.68% |

| 2033 価値の投影: | 米ドル 114.2 億 |

| 過去のデータ: | 2019 - 2022 |

| ページ数: | 264 |

| 表、チャート、図: | 110 |

| 対象となるセグメント: | エンジン、航空機によって、販売のポイントによって、地域別 |

| 対象企業:: | Advanced Atomization Technologies Inc., Enjet Aero, Engine Alliance, Safran Group, Pratt & Whitney, Rolls-Royce Holdings plc, MTU Aero Engines AG, CFM International, General Electric Company, ITP Aero, New Hampshire Ball Bearing (MinebeaMitsumi Aerospace), IAE International Aero Engines AG, and |

| 落とし穴と課題: | COVID-19 課題、課題、未来、成長、分析 |

このレポートの詳細については、こちらをご覧ください -

マーケット・ダイナミクス

航空機エンジン市場ダイナミクス

航空機の数の増加と世界中の航空で旅行する乗客

航空機の配達および空気乗客の交通の成長は航空機エンジンの市場の主要な運転者です。 アジア・パシフィック、中東、中南米などの地域では、グローバルな航空旅行が増加し、需要に応える艦隊を拡大しています。 ボーイングやエアバスなどの主要な航空機メーカーは、燃料効率と高度なエンジンの注文の増加につながる生産を積層しています。 使い捨て収入の上昇と低コストのキャリアの拡大は、乗客の番号を増加させ、さらに新しい航空機の必要性を燃やしています。 この傾向は、特に新興市場では、航空旅行がよりアクセス可能になると予想されます。 その結果、エンジンメーカーは、燃料効率を高め、排出量を削減し、市場成長に著しく貢献する、次世代、環境に優しいエンジンの需要が高まっています。

拘束と挑戦

第一次ハードルの1つは、燃料効率および低排出エンジンのような先進エンジン技術に必要な研究開発(R&D)の高コストです。 これらの投資は重要であるが、特に小規模なメーカーにとって利益を負担することができます。 安全性、排出量、騒音レベルに関する厳格な規制基準も圧力を追加し、継続的な革新とコンプライアンスを必要としています。 チタンや複合材料などの重要な原材料の不足などのサプライチェーンの混乱、さらに生産のタイムラインとコストを複雑化します。 さらに、持続可能な航空の需要は、エンジンメーカーをプッシュし、ハイブリッド電気および水素動力エンジンへの移行を加速し、技術やインフラの課題を提唱しています。 これらの要因は、航空機エンジンセクターにおけるイノベーションと市場拡大のペースを集約的に影響します。

地域予測

北米市場統計

このレポートの詳細については、こちらをご覧ください -

北米は2023年から2033年までの航空機エンジン市場を廃止することを期待しています。 高い空気の乗客の交通、艦隊の拡張および防衛支出によって支えられる商業および軍の航空の強い要求からの地域利点。 持続可能性と燃費効率のためのプッシュは、ハイブリッド電気および水素駆動モデルを含む次世代エンジンの開発をリードする北米企業と革新を加速しました。 また、航空機のメンテナンス、修理、オーバーホール(MRO)サービスのエコシステムが整備され、市場成長をさらに促進しています。

アジアパシフィック市場統計

アジアパシフィックは2023年から2033年までの市場成長を最速で目撃しています。 この領域は、商用航空機の送達、新燃費エンジンの運転需要の急上昇を見ています。 また、中国、日本、インドなどの国の防衛予算を増加させ、軍用航空機エンジンの市場を後押ししています。 Asia-Pacificは、航空機の保守、修理、オーバーホール(MRO)サービスの拠点として、グローバルエンジンメーカーの投資とパートナーシップを結びます。 しかし、燃料価格の変動、サプライチェーンの制約、厳しい環境規制を満たす必要があるなどの課題は、成長に影響を及ぼす可能性があります。 全体的に、地域は、エンジンのイノベーションと商業および防衛部門の両方の拡張のための大きな機会を提示します。

セグメント分析

エンジンによるインサイト

予測期間2023〜2033で最大の市場シェアを占めるターボファンエンジンセグメント。 ターボファンエンジンは、燃料の効率性、騒音の低減、および長距離フライトをサポートする能力を支持し、ボーイング737やエアバスA320などの近代的な商用航空機に適した選択肢となっています。 燃費効率と環境にやさしい航空機の需要が高まるバイパス比と優れた性能を備えた高度なターボファンエンジンを開発し、革新するメーカーを押しています。 また、低コストのキャリアの上昇と新興市場での航空輸送の拡大は、このセグメントをさらに推進しています。 ターボファンエンジンの高効率化など、継続的な技術の進歩により、ターボファンセグメントは、その優位性を維持し、航空機エンジン市場全体の成長に著しく貢献することが期待されています。

航空機による洞察

予測期間2023〜2033年で最大の市場シェアを占める商用航空機セグメント。 航空は、新世代の航空機に投資し、運用コストを削減し、乗客の需要を増加させ、特にアジア・パシフィックや中東などの新興市場で増加する。 燃料消費量や排出量を削減する先進エンジンの需要が高まっています。 軽量材料やハイブリッド電気エンジン技術の開発も、この分野での成長に貢献しています。 また、低コストのキャリアや地域の航空会社の拡大は、航空機の配送を加速し、さらにエンジンの需要を促進しています。 規制圧力やサプライチェーンの混乱などの課題にもかかわらず、商用航空機のセグメントは、世界的な航空業界の回復ポストパンデミックによってサポートされている安定した成長のために供給されます。

販売のポイントによる洞察

予測期間2023〜2033年で最大の市場シェアを占めるアフターマーケットセグメント。 航空会社は、既存のフリートの寿命を延ばし、運用コストを最適化し、エンジンサービスの需要が高まっています。 サービスの航空機の拡大数, 特に高齢化艦隊, アフターマーケットプロバイダのための実質的な機会を作成します. エンジンメーカーは、包括的なメンテナンス契約と予測メンテナンスのための高度なデジタルツールを提供し、効率を改善し、ダウンタイムを削減することにより、これに大幅化しています。 また、エンジンコンポーネントの技術的進歩からアフターマーケットセグメントのメリット、定期的なアップグレードや交換が必要です。 航空旅行の上昇, 運用の信頼性に焦点を合わせ, アフターマーケット部門は、航空機エンジン市場の成長に重要な役割を果たし続けることを確認します.

最近の市場開拓

- 2024年3月、防衛省は、フィンダスト・エアロナウティックス・リミテッド(HAL)と契約を締結し、MiG-29航空機の航空機エンジンを購入すると宣言した。

競争力のある風景

市場での主要な選手

- アドバンスト・アトマイズ・テクノロジーズ株式会社

- エンジェットエアロ

- エンジンアライアンス

- サフラングループ

- プラット&ウィットニー

- ロールス・ロイス・ホールディングス plc

- MTUエアロエンジンAG

- CFMについて インターナショナル

- 一般電気会社

- ITPエアロ

- ニューハンプシャーボールベアリング(ミネベアミツミエアロスペース)

- IAE国際エアロエンジンAG

市場区分

2023年から2033年までのグローバル、地域、国レベルでの収益を予測しています。

航空機エンジン市場、エンジン分析

- ターボプロップ

- ターボファン

- ターボシャフト

- ピストンエンジン

航空機エンジン市場、航空機分析

- コマーシャル

- 軍隊

- ビジネス&一般航空

航空機エンジン市場、販売分析のポイント

- OEMサービス

- アフターマーケット

航空機エンジン市場、地域分析

- 北アメリカ

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- ログイン

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパの残り

- アジアパシフィック

- 中国語(簡体)

- ジャパンジャパン

- インド

- 韓国

- オーストラリア

- アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- 南米の残り

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- 中東・アフリカの残り

このレポートを購入するにはサポートが必要ですか?