世界の商業電気航空機の市場規模、2033への予測

業界: Aerospace & Defense世界的な商用電気航空機市場インサイトが2033に予測

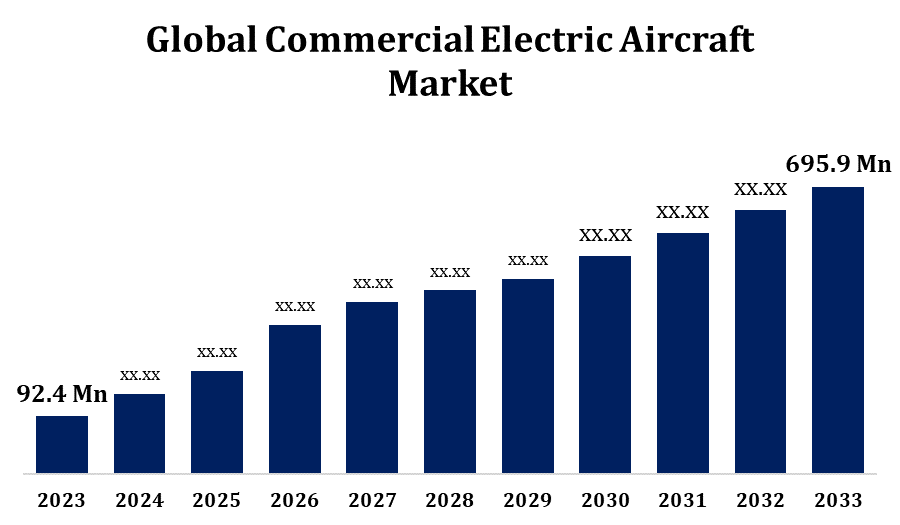

- 商用電気航空機市場規模は2023年のUSD 92.4,000,000で評価されました。

- 市場規模は2023年から2033年にかけて22.37%のCAGRで成長しています。

- 2033年までに、世界規模の商用電気航空機市場規模は69.99万米ドルに達する見込みです。

- アジアパシフィックは、予測期間中に最速で成長する見込みです。

このレポートの詳細については、こちらをご覧ください -

予測期間2023〜2033年の間に22.37%のCAGRで、世界規模の商用電気航空機市場規模は2033億米ドルに達すると予想されます。

商用電気航空機市場は急速に進化し、電池技術の進歩、環境問題、燃料コストの上昇によって駆動されます。 これらの航空機は、二酸化炭素排出量の削減、運用コストの削減、およびより静かな運用などの利点を提供する電気推進システムを使用します。 政府や規制機関は、インセンティブや厳格なエミッションターゲットによる持続可能な航空の開発を奨励しています。さらに、市場成長を推進しています。 主要なプレーヤーは革新的な設計、雑種の電気システムおよび範囲および効率を拡張する高度電池の解決に焦点を合わせます。 現在、地域・短距離便に限らず、電池密度が向上する市場は拡大する見込みです。 初期投資やインフラの要件が高まっているなどの課題は残っていますが、投資やコラボレーションが進んでおり、電気航空機は航空の有望な未来を築きます。

商業電気航空機の市場 バリューチェーン分析

商用電気航空機市場のバリューチェーンは、さまざまな利害関係者を統合し、革新的なソリューションを提供します。 それは原料の製造者によって始まり、軽量材料および高度電池の要素のような重要な部品を提供します。 テクノロジープロバイダーは、推進システム、バッテリー技術、エネルギー管理システムを開発することで、重要な役割を果たしています。 航空機メーカーは、電気航空機の設計と組み立て、最先端技術を取り入れ、効率と範囲を強化します。 規制機関は、安全性と環境基準の遵守、市場動向への影響を保証します。 インフラの開発者は、充電およびメンテナンス施設、サポート運用の信頼性を含みます。 最後に、航空会社やチャーターサービスなどのエンドユーザー、これらの航空機を採用し、持続可能性の目標を達成し、運用コストを削減します。 このチェーン・ドライブのイノベーションを横断し、課題を解決し、市場の成長を持続可能にする。

商業電気航空機市場機会分析

商用電気航空機市場は、電池技術の進歩によって駆動される重要な成長機会を提示し、環境の意識を高め、航空機排出量を削減するための規制圧力を提示します。 短時間および地方のフライトは有望なエントリーポイントを提供し、電気推進システムはこれらのセグメントに適しています。 都市型空気のモビリティと地域の航空輸送の市場を新興し、革新的な航空機の設計とサービスのための機会を作成します。 航空は、持続可能な慣行を採用し、費用対効果の高い、環境に優しいソリューションの需要を燃料供給しています。 エネルギー貯蔵、軽量材料および雑種電気システムにおける技術開発は、性能および長期にわたる改善の方法を舗装しています。 また、充電施設などの緑化インフラにおける政府のインセンティブや投資も加速しています。 利害関係者間のコラボレーションや、持続可能な旅行のための消費者の嗜好を高めることで、市場の潜在能力を増幅します。

マーケット・ダイナミクス

商用電気航空機市場ダイナミクス

市場成長を後押しするために、地域のルートを拡大し、成長する投資

地方道を拡大し、投資を増加させることは、商業電気航空機市場での成長の重要な要因です。 地方の路線は、通常短時間で、限られた範囲およびより低い操業費用による電気航空機にとって理想的で、航空会社は従来の航空機に環境に優しい代わりを提供します。 電池システム、軽量材料、および雑種の電気推進の進歩を含む電気航空技術の成長の投資は、これらの航空機の実現可能性そして性能を高めます。 政府と民間の利害関係者は、充電施設やメンテナンスハブなどのインフラ開発に資金を供給し、運用の信頼性をサポートします。 また、航空会社、メーカー、テクノロジープロバイダーとのパートナーシップは、イノベーションを促進し、商品化を加速しています。 これらの傾向, 上昇環境の意識と規制上の義務と組み合わせて, 電動航空機の採用を推進するために設定されています, 地域は市場の拡大の礎石を作ります.

拘束と挑戦

限られた電池のエネルギー密度は範囲および積み込み容量を制限しま、主に短い運搬船のために電気航空機を適したようにします。 充電施設やメンテナンスハブなどの技術やインフラにおける高い開発コストと重要な初期投資、金融障壁のポーズ。 規制ハードルと厳格な安全要件は、開発と認証プロセスを複雑化します。 十分に確立された充満インフラおよび長い充満時間の欠乏は操作上の効率を妨げます。 また、電池のライフサイクル、リサイクル、廃棄の不確実性は、環境および物流上の懸念を生み出します。 より長い範囲を提供し、サポート システムを確立し、挑戦に加える従来のおよび雑種の航空機からの競争。 これらの障壁を克服するには、継続的なイノベーション、コラボレーションの増加、およびサポートポリシーが必要です。

地域予測

北米市場統計

このレポートの詳細については、こちらをご覧ください -

北米は2023年から2033年までの商用電気航空機市場を支配する見込みです。 米国とカナダは、電気航空の最前線にあり、数多くのメーカー、スタートアップ、研究機関が革新的な航空機の設計と推進システムを開発しています。 持続可能な航空および厳格な排出規制に対するインセンティブなどの支援政府政策は、市場成長を促進しています。 地域の先進的なインフラと地域と短距離フライトの需要が高いため、電気航空機の採用に理想的な環境になります。 航空会社、テクノロジープロバイダー、インフラ開発者とのコラボレーションを強化し、市場の可能性をさらに高めています。 北米は、炭素排出量の削減と持続可能性の目標の達成に重点を置き、電気航空の未来を形成する重要なプレーヤーとして位置します。

アジアパシフィック市場統計

アジアパシフィックは2023年から2033年までの市場成長を最速で目撃しています。 日本、韓国、インドは、持続可能な航空技術とインフラに投資し、炭素排出量や都市のモビリティの課題を増加させます。 地域の広大な地理的多様性と短距離フライトの要求は、電気航空機の採用のための主要な市場になります。 政府・メーカー・技術プロバイダー間の協調的な取り組みは、電池技術と軽量材料の進歩を加速しています。 しかしながら、高い初期コストや限られたインフラパーシストなどの課題。 これらのハードルにもかかわらず、アジア・パシフィックのイノベーションに重点を置き、強力な経済成長と相まって、電気航空へのグローバル移行における主要なドライバーとして位置付けています。

セグメント分析

プラットフォームによるインサイト

予測期間2023〜2033年で最大の市場シェアを占める地域輸送機セグメント。 成長は、短期便の持続可能かつ費用対効果の高いソリューションの需要の増加によって推進されます。 電気航空機は、操業コストを削減し、排出量を削減し、より静かな操作のために、地域のルートに適しています。航空会社や乗客に魅力的です。 電池技術の高度化および雑種の電気推進システムは改善された範囲および効率を可能にしま、更に地域の輸送の実行可能性を高めます。 地方空港での充電施設などのグリーン航空インフラへの政府のインセンティブや投資は、採用を加速しています。 また、特に発展途上国地域における地域連携の取り組みが増加し、電気航空機の展開の新しい機会を創出しています。 このセグメントは、市場の成長と持続可能性において重要な役割を果たしることが期待されます。

パワーによるインサイト

予測期間2023〜2033年で最大の市場シェアを占める>500 kWセグメント。 このセグメントは、電気垂直離陸および着陸(eVTOL)航空機など、より長い地域のルートと新興都市の空気モビリティソリューションを対象としています。 高電力バッテリー技術とハイブリッド電気システムの開発により、このセグメントの航空機は、より広い範囲と効率性を実現し、商用用途に活かせることができます。 政府の持続可能性のためのプッシュ, 緑の航空インフラの成長投資と相まって, 加速採用. 航空および航空機メーカーは、環境目標を達成し、運用コストを削減するために、より強力で効率的な電気航空機を開発することに焦点を当てています。 技術開発が進むにつれて、>500 kW セグメントは持続可能な航空の将来に重要な役割を果たしています。

Rangeによるインサイト

予測期間2023〜2033で最大の市場シェアを占める200-500キロのセグメント。 従来の航空機と比較して、運用コストを削減し、炭素排出量を削減し、より静かな操作を提供するため、電気推進システムにとって理想的なセグメントを作る、現在の電気航空機機能と整列します。 航空の環境影響を削減することを目的とした環境にやさしい航空旅行や政府のインセンティブに対する需要の増加は、この分野における採用を加速しています。 電池のエネルギー密度および雑種の電気システムは範囲および効率を改善し、200-500 km のルートのための電気航空機の実現可能性を広げます。 航空は、競争的、費用対効果の高いソリューションを提供しながら、持続可能性を向上させるために、これらのルートのための電気航空機にますます投資しています。 このセグメントは、持続可能な航空への移行に重要な役割を果たしています。

最近の市場開拓

- 2023年10月、Garminは、CX300電気固定翼とA250電動垂直離陸および着陸(eVTOL)航空機用の高度なGarmin G3000®統合飛行デッキでベータ技術を提供する長期契約に入った。

競争力のある風景

市場での主要な選手

- ハートエアロスペース(スウェーデン)

- タレス(フランス)

- Wright Electric Inc.(イギリス)

- Eviation(米国)

- マグニックス(イギリス)

- Joby Aviation(米国)

- 電気航空グループ(フランス)

- Embraer(ブラジル)

- Lilium (ドイツ)

- 縦型エアロスペース(イギリス)

- アーチャー航空株式会社(米国)

- レオナルド・S.p.A.(イタリア)

- Wisk Aero LLC.(米国)

- SCYLAX GmbH(フランス)

- オーバーエア株式会社(米国)

- Supernal, LLC(韓国)

市場区分

2023年から2033年までのグローバル、地域、国レベルでの収益を予測しています。

商用電気航空機市場、プラットフォーム分析

- 地域輸送航空機

- ビジネスジェット

商用電気航空機市場、レンジ分析

- <200 Km

- 200-500の キロ

- >500 Km

商業電気航空機の市場、電力分析

- 100-500キロワット

- >500キロワット

商用電気航空機市場、地域分析

- 北アメリカ

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- ログイン

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパの残り

- アジアパシフィック

- 中国語(簡体)

- ジャパンジャパン

- インド

- 韓国

- オーストラリア

- アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- 南米の残り

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- 中東・アフリカの残り

このレポートを購入するにはサポートが必要ですか?