世界の産業用断熱材市場規模 - 形態別 (パイプ、ブランケット、ボード)、材質別 (ミネラルウール、ケイ酸カルシウム、プラスチックフォーム)、最終用途産業別 (電力、石油・ガス、セメント)、地域別、セグメント予測、地理的範囲別および予測 2022 - 2032

業界: Advanced Materials世界の産業用断熱材市場規模は2032年までに59億米ドルに達すると予測

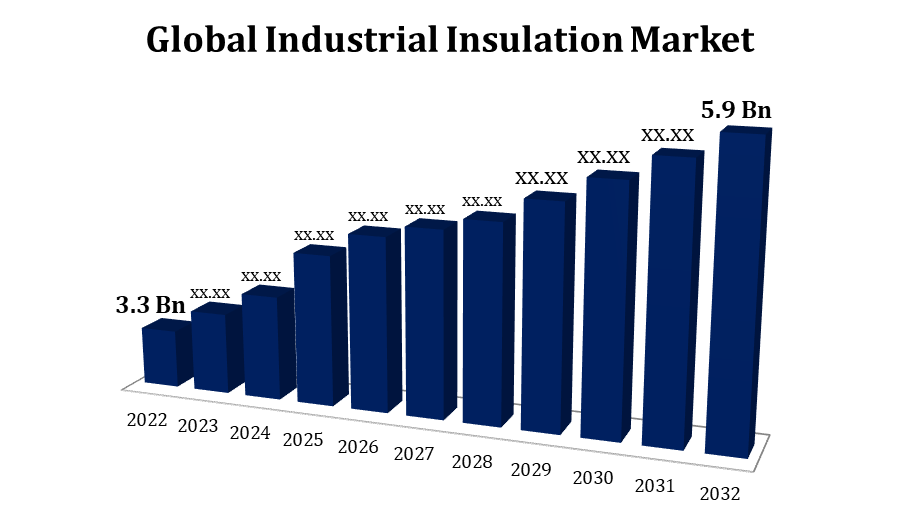

Spherical Insights & Consultingが発行した調査レポートによると、世界の産業用断熱材市場規模は、予測期間中に年平均成長率(CAGR)7.1%で成長し、2022年の33億米ドルから2032年には59億米ドルに成長すると予想されています。

このレポートの詳細については、こちらをご覧ください -

「世界の産業用断熱材市場規模、形態別(パイプ、ブランケット、ボード)、材質別(ミネラルウール、ケイ酸カルシウム、プラスチックフォーム)、最終用途産業別(電力、石油・ガス、セメント)、地域別、セグメント予測、地理的範囲別、予測2022~2032年」に関するレポートから、110の市場データ表と図表を含む200ページにわたる主要な業界洞察を参照してください。

工業用断熱材は、さまざまな材料と技術を利用して、熱輸送を減らし、工業施設内のエネルギーを維持します。主な目標は、熱が逃げるのを防ぐ熱バリアを作成し、プロセスと機器が最適な効率で動作するようにすることです。適応性、錆びにくさ、熱安定性のため、頻繁に使用されます。パイプ、ボイラー、機器が通常、話題になります。天然または合成材料から作られ、優れた断熱性と防火性を備えています。高温用途で使用されます。熱、湿気、火を通さない頑丈で硬い絶縁体です。厳しい工業環境でよく使用されます。パイプとダクトの断熱材は、液体と空気の温度を一定に保つことで、輸送中のエネルギー損失を減らします。

産業用断熱材市場のバリューチェーン分析

工業用断熱材に使用される原材料には、ミネラルウール、気泡ガラス、グラスファイバー、発泡ポリマーなどがあります。これらの商品のサプライヤーは、バリューチェーンで重要な役割を果たします。メーカーは、溶解、紡糸 (グラスファイバーの場合)、成形 (ミネラルウールの場合) などのプロセスを経て、原材料を断熱材に変換します。断熱材は、生産場所から配送センターに、そして最終的にエンドユーザーに送られます。製品の品質維持とタイムリーな配送は、効率的な物流管理に依存しています。販売業者と卸売業者は仲介業者として機能し、小売業者、建設業者、その他のエンドユーザーに断熱材を供給します。断熱材は、損傷を防ぎ、製品の完全性を確保するために、適切に取り扱い、保管する必要があります。設置業者と請負業者は、工業用断熱プロジェクトの設置を行うことができるため、バリューチェーンの重要なプレーヤーです。

世界の産業用断熱材市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2022 |

| の市場規模 2022: | 33億ドル |

| 予測期間: | 2022 – 2032 |

| 予測期間のCAGR 2022 – 2032 : | 7.1% |

| 022 – 2032 価値の投影: | 59億米ドル |

| 過去のデータ: | 2018-2021 |

| ページ数: | 200 |

| 表、チャート、図: | 110 |

| 対象となるセグメント: | 形状別、材質別、最終用途産業別、地域別 |

| 対象企業:: | Armacell International S. A.、Cabot Corporation、Insulcon B. V.、Johns Manville、Kingspan Group PLC、Knauf Insulation、Owens Corning、Promat (Etex Group)、Rockwool Group、Saint Gobain など。 |

| 成長の原動力: | 多くの産業オペレーションを実行する必要性が高まっている |

| 落とし穴と課題: | COVID-19の影響、課題、将来、成長、分析 |

このレポートの詳細については、こちらをご覧ください -

産業用断熱材市場機会分析

エネルギー効率がますます重要な要素になりつつあるため、工業用断熱材には大きなチャンスがあります。世界中の政府や企業が省エネプロジェクトに投資する中、効率的な断熱ソリューションはますます魅力的になっています。環境に優しく持続可能な断熱材の需要が高まっています。この傾向は、環境に優しい断熱製品を設計および販売する生産者に利益をもたらす可能性があります。断熱システムにスマートテクノロジーを追加してリアルタイムの監視と制御を可能にすることで、イノベーションを促進できます。潜在的な問題、エネルギー効率、熱性能に関する情報を提供することで、スマート断熱材はエンドユーザーにさらなるメリットを提供できます。新興市場の発展と工業化により、工業用断熱材の未実現の可能性が生まれました。

産業界は、事業運営における費用対効果と省エネの重要性を認識し始めています。事業経費とエネルギー消費を削減するためには、熱の吸収や損失を減らす工業用断熱材が不可欠です。エネルギー効率の必要性は、効果的な断熱システムの開発を促進する重要な要素です。多くの産業事業では、高品質の製品と事業効率を保証するために、正確な温度制御が必要です。工業用断熱材を使用すると、機器、パイプ、処理施設を一定の温度に保つことができます。これは、石油化学製品などの化学事業に特定の温度範囲が求められる産業にとって重要です。温度変化を防ぐ適切に断熱されたシステムと機器によって、安定した作業環境が促進されます。これは、製造業や発電業などの産業にとって重要です。

特に中小企業の場合、高品質の断熱材と設置にかかる高額な初期費用を支払うことが難しい場合があります。包括的な断熱ソリューションは長期的なエネルギー節約につながる可能性がありますが、一部の企業は初期費用を負担することを躊躇する場合があります。断熱材は、湿気、物理的損傷、過酷な環境への露出などの要因により、時間の経過とともに劣化する可能性があります。既存の産業構造に断熱材を後付けすることは、物流と財務の課題をもたらす可能性があります。後付けの複雑さにより、業界が古い構造物の断熱材を増やすことを躊躇すると、潜在的な市場全体が制限される可能性があります。さまざまな業界で産業プロセスが大きく異なるため、普遍的に適用できる断熱ソリューションを提供することは困難です。

素材別の洞察

ミネラルウールセグメントは、2023年から2032年の予測期間にわたって最大の市場シェアを占めました。熱損失に対する断熱性に優れたミネラルウールには、スラグウールとロックウールが含まれます。ミネラルウールは熱伝達を効果的に低減するため、機械、パイプライン、工業用建物の断熱材として産業に有益です。ミネラルウールは自然に耐火性があるため、産業施設の安全性に貢献します。ミネラルウール断熱材は高温に耐え、火災を防ぐのに役立つため、製造業や石油化学など、安全性を重視する業界で人気があります。ミネラルウール断熱材は用途が広く、幅広い産業用途に適しています。ボード、毛布、緩衝材など、さまざまな産業設備の要件を満たすために、さまざまな形で使用できます。ミネラルウールは、環境に優しい断熱材と考えられています。

フォーム別のインサイト

パイプセグメントは、2023年から2032年の予測期間にわたって最も速い市場成長を遂げています。産業プロセスにおけるエネルギー効率はますます重要になっています。パイプ断熱材はパイプラインの熱の増加または損失を減らすため、保全とエネルギー効率が促進されます。産業界は、費用対効果が高く、投資収益率の高いソリューションを求めています。パイプ断熱材はエネルギー使用量を減らし、長期的な経済的節約をもたらすため、企業にとって価値のある投資となります。産業プロセスでは、異なる温度の流体を移動させるのが一般的です。パイプ断熱材は、高温のパイプラインでの熱損失を防ぎ、低温のパイプラインでの熱増加を最小限に抑えて、運ばれる流体の安定性を確保します。産業界では、高品質の製品を生産するために、安定した信頼できる作業条件が必要です。パイプ断熱材は一定の温度を維持するのに役立ち、事業運営が通常どおり継続されることを保証します。

エンドユーザーによる分析

電力セグメントは、2023年から2032年の予測期間にわたって最大の市場シェアを占めました。産業プロセスにおけるエネルギー効率はますます重要になっています。パイプ断熱材は、パイプラインの熱の増減を減らすため、保全とエネルギー効率が促進されます。産業界は、費用対効果が高く、投資収益率の高いソリューションを求めています。パイプ断熱材は、エネルギー使用量を削減し、長期的な経済的節約をもたらすため、企業にとって価値のある投資となります。産業プロセスでは、異なる温度の流体を移動させるのが一般的です。パイプ断熱材は、高温のパイプラインでの熱損失を防ぎ、低温のパイプラインでの熱増加を最小限に抑えて、搬送される流体の安定性を確保します。産業界では、高品質の製品を生産するために、安定した信頼できる作業条件が必要です。パイプ断熱材は、一定の温度を維持するのに役立ち、事業運営が通常どおり継続されることを保証します。

地域別の分析

このレポートの詳細については、こちらをご覧ください -

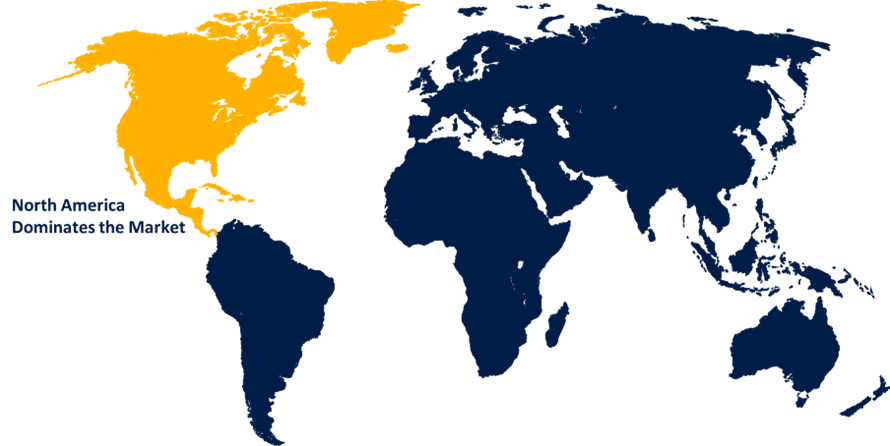

北米は、2023年から2032年にかけて産業用断熱材市場を独占すると予想されています。産業用断熱材は、規制を遵守し、エネルギー使用量を削減し、全体的なエネルギー効率を高めるために企業が行う必要がある投資です。新しい製造施設、インフラプロジェクト、産業施設の建設により、さまざまな用途で断熱材のニーズが高まっています。石油・ガス産業では、処理プラント、製油所、パイプラインの断熱材が求められており、産業用断熱材市場の成長を牽引しています。製造施設での熱効率向上のための断熱材の使用は、産業部門の断熱材の需要に影響を与えます。産業用断熱材は、再生可能エネルギー設備の効率と性能に不可欠であり、市場の成長を支えるでしょう。

アジア太平洋地域は、2023年から2032年にかけて最も急速な市場成長を遂げると見込まれています。製造、エネルギー、建設など、多くの産業の台頭により、産業用断熱ソリューションの需要が高まっています。商業施設や産業施設の成長、インフラ開発により、断熱材の必要性が高まっています。住宅、商業、産業ビルの建物エンベロープやHVACシステムに断熱材を必要とするビルが増えています。熱効率を高めるために断熱材を求める製造施設が、産業用断熱材業界の成長を牽引しています。

市場の主要プレーヤー

- アルマセルインターナショナルSA

- キャボットコーポレーション

- インスルコンBV

- ジョンズ・マンヴィル

- キングスパングループPLC

- クナウフ断熱材

- オーウェンス・コーニング

- プロマット(エテックスグループ)

- ロックウール・グループとサンゴバン

市場セグメンテーション

この調査では、2023 年から 2032 年までの世界、地域、国レベルでの収益を予測しています。

産業用断熱材市場、形態分析

- パイプ

- 毛布

- ボード

産業用断熱材市場、材料分析

- ミネラルウール

- ケイ酸カルシウム

- プラスチックフォーム

産業用断熱材市場、最終用途分析

- 力

- 石油ガス

- セメント

産業用断熱材市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 南アメリカ

- ブラジル

- アルゼンチン

- コロンビア

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

このレポートを購入するにはサポートが必要ですか?