日本の医療機器市場の規模、シェア、COVID-19の影響分析、製品別(医療・診断機器、消耗品・サプライ品、インプラント)、用途別(整形外科、心臓血管、腫瘍学、歯科、婦人科・泌尿器科、眼科、皮膚科、その他)、エンドユーザー別(病院、診断研究所)、および2032年までの日本の医療機器市場の洞察予測

業界: Healthcare2032年までの日本の医療機器市場予測

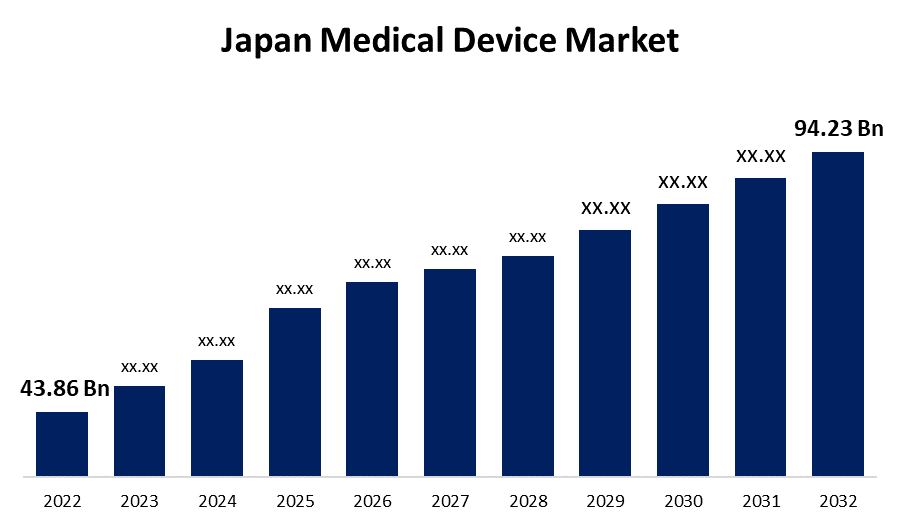

- 日本の医療機器市場規模は2022年に438.6億米ドルと評価されました。

- 市場は2022年から2032年にかけて7.95%のCAGRで成長します。

日本の医療機器市場規模は2032年までに942.3億円に達すると予想されています

このレポートの詳細については、こちらをご覧ください -

日本の医療機器市場規模は、2022年から2032年の予測期間中に7.95%のCAGRで成長し、2032年までに942.3億米ドルに達すると予想されています。

市場概況

医療機器とは、医療目的で個人が単独または組み合わせて(製造業者の定義による)使用できる器具、装置、ソフトウェア、材料、またはその他の物体です。実験室では、診断機器も医療機器と見なされます。これらの医療機器は、組織、体液、血液など、体から採取したサンプルを検査するために使用されます。たとえば、血糖値、側方流動、妊娠検査などです。心臓ペースメーカーやその他の埋め込み型医療機器も対象となります。これらの機器は通常、インプラントを備えており、外部電源や動作源が必要な場合とそうでない場合があります。日本は世界第 2 位の医療機器市場を有しています。Spherical Insights の調査レポート「医療、規制、および償還の状況」によると、日本では、医療製品の改善と医療の向上に向けた新しい技術革新に有利な条件が整っているため、医療投資に対して日本はよりオープンで魅力的な国となっています。日本政府は、規制承認審査プロセスと革新的な医療製品の発売を迅速化するための新しい取り組みを開始しました。さらに、厚生労働省は、北米や欧州市場と同等かそれ以上の迅速な審査プロセスを実現するために、承認審査システムの透明性を大幅に向上させるためのさまざまな措置を講じてきました。政府はまた、イノベーターが医療記録にアクセスできるようにするための医療情報データベースを構築し、医療機器の開発と患者のアクセスを迅速化しました。

レポート対象範囲

この調査レポートは、日本の医療機器市場をさまざまなセグメントと地域に基づいて分類し、収益成長を予測し、各サブマーケットの傾向を分析します。レポートでは、日本の医療機器市場に影響を与える主要な成長要因、機会、課題を分析します。市場の競争環境を描くために、拡張、製品の発売、開発、パートナーシップ、合併、買収などの最近の市場動向と競争戦略が含まれています。レポートでは、主要な市場プレーヤーを戦略的に特定してプロファイルし、日本の医療機器市場の各サブセグメントにおけるコアコンピタンスを分析します。

日本の医療機器市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2022 |

| の市場規模 2022: | 438.6億米ドル |

| 予測期間: | 2022-2032 |

| 予測期間のCAGR 2022-2032 : | 7.95% |

| 2032 価値の投影: | 942.3億米ドル |

| 過去のデータ: | 2018-2021 |

| ページ数: | 150 |

| 表、チャート、図: | 110 |

| 対象となるセグメント: | 製品別、アプリケーション別、エンドユーザー別、COVID-19の影響分析 |

| 対象企業:: | オリンパス、テルモ、ニプロ、日本光電、フクダ、オムロン、コニカミノルタ、メニコン、島津製作所、その他主要企業 |

| 落とし穴と課題: | COVID-19の影響、課題、将来、成長、分析 |

このレポートの詳細については、こちらをご覧ください -

推進要因

座りがちなライフスタイルは、がん、糖尿病、その他の感染症などの慢性疾患の罹患率の増加に寄与しています。さまざまな国の保健機関は、啓発キャンペーンを通じて診断率と治療率の向上に注力しています。診断手順と検査を必要とする患者数は、一般の人々の間でのそのような疾患の罹患率と認知度の増加と並行して増加しています。したがって、身体活動の低下につながるライフスタイルの変化は心臓病のリスクを高める可能性があり、患者の閉塞した動脈を開くための心臓手術の増加により医療機器の需要が増加し、予測期間2023〜2032年の市場成長が促進されると予想されます。

抑制要因

日本の医療機器業界では、過去数年間、新しい技術の導入や新しい設計変更の準備といった面で変化が見られてきました。しかし、これらの機器は高額で、取得コストとそれに伴うメンテナンスコストも高くなるため、機器のコストと所有コストが全体的に増加しています。一部の高度な機器は、チップ、バッテリー、センサー、その他のアクセサリなど、定期的に交換する必要があるさまざまなコンポーネントとリンクされています。

市場セグメント

- 2022年には、医療および診断セグメントが予測期間全体で最大の収益シェアを占めました。

製品に基づいて、日本の医療機器市場は、医療および診断機器、消耗品および供給品、およびインプラントに分類されます。これらのうち、医療および診断セグメントは、予測期間中に最大の収益シェアを占めます。医療および診断手順は、医師が前述のすべての側面を理解するのに役立ちますが、選択した治療が特定の病状の治癒または進行の停止に効果的かどうかを医師が判断することもできます。さらに、メーカーは、病気の正確な診断と治療に役立つ新しい技術の開発に力を注いでいます。

- 2022年には、整形外科セグメントが予測期間全体で最大の収益シェアを占めました。

日本の医療機器市場は、用途別に整形外科、心臓血管、腫瘍学、歯科、婦人科および泌尿器科、眼科、皮膚科、その他に分類されます。これらのうち、整形外科セグメントは予測期間中に最大の収益シェアを占めます。整形外科は、専門的な医療、外科、理学療法、リハビリテーション方法を使用して、さまざまな急性および慢性の筋骨格疾患を治療します。関節修復、外傷固定、脊椎障害、膝関節および股関節の部分的および全体的な固定のためのこれらのデバイスの使用の増加は、このセグメントの市場成長を促進するでしょう。

- 2022年には、病院セグメントが予測期間中に日本の医療機器市場で最大のシェアを占めると予想されます。

エンドユーザーに基づいて、日本の医療機器市場は病院、診断研究所に分類されます。これらのうち、病院セグメントは予測期間中に日本の医療機器市場で最大のシェアを占めると予想されています。病院は、医療インフラを改善するために世界中の公的および民間プレーヤーによる中小規模の診療所や長期ケアセンターへの資金提供が増加したため、予測期間中に成長しています。医療機関と政府が医療インフラの開発と患者の日常的な診断と治療にますます重点を置くようになったため、一般の人々の間での意識が高まり、予測期間中の市場の成長を促進しています。

競合分析:

このレポートは、日本の医療機器市場に関与する主要な組織/企業の適切な分析と、主に製品の提供、事業概要、地理的プレゼンス、企業戦略、セグメント市場シェア、および SWOT 分析に基づく比較評価を提供します。また、製品開発、イノベーション、合弁事業、パートナーシップ、合併と買収、戦略的提携など、企業の現在のニュースと開発に焦点を当てた詳細な分析も提供します。これにより、市場内の全体的な競争を評価することができます。

主要企業一覧

- オリンパス

- テルモ

- ニプロ

- 日本光電

- 福田

- オムロン

- コニカミノルタ

- メニコン

- 島津製作所

主なターゲット層

- 市場参加者

- 投資家

- 利用者

- 政府当局

- コンサルティングおよびリサーチ会社

- ベンチャーキャピタリスト

- 付加価値再販業者 (VAR)

最近の開発

- 、2023年8月、日本国内における医療機器の開発・販売をワンストップで支援するサービスを開始することを発表します。

市場セグメント

この調査では、2021年から2032年までの世界、地域、国レベルでの収益を予測しています。Spherical Insightsは、日本の医療機器市場を以下のセグメントに基づいて分類しています。

日本の医療機器市場(製品別)

- 医療および診断機器

- 消耗品および供給品

- インプラント

日本の医療機器市場、用途別

- 整形外科

- 心臓血管

- 腫瘍学

- 歯科

- 婦人科および泌尿器科

- 眼科

- 皮膚科

- その他

日本の医療機器市場(エンドユーザー別)

- 病院

- 診断検査室

このレポートを購入するにはサポートが必要ですか?