Глобальный размер рынка адаптивных двигателей, доля, прогнозы на 2023 год

Промышленность: Automotive & TransportationГлобальные прогнозы рынка адаптивных двигателей до 2033 года

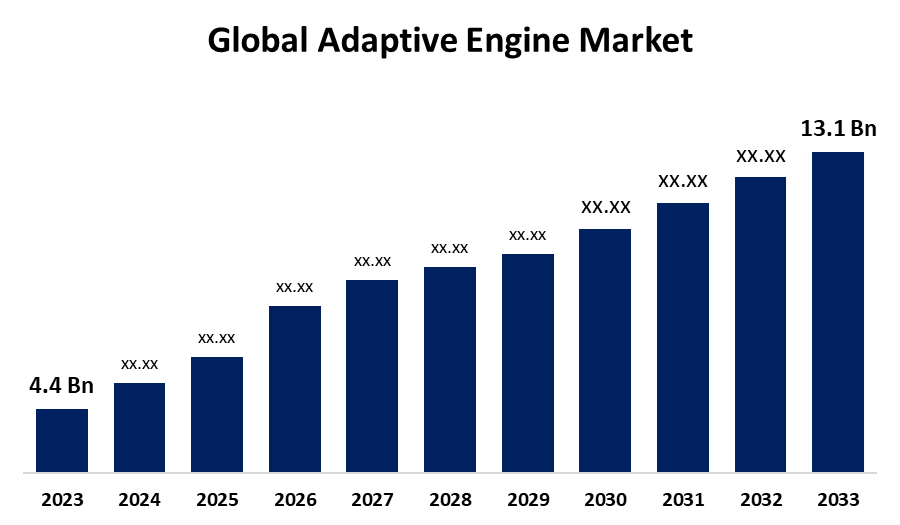

- Размер мирового рынка адаптивных двигателей в 2023 году оценивался в 4,4 миллиарда долларов

- Размер рынка растет с CAGR 11,53% с 2023 по 2033 год

- Ожидается, что мировой размер рынка адаптивных двигателей достигнет 13,1 млрд долларов к 2033 году.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный размер рынка адаптивных двигателей к 2033 году превысит 13,1 млрд долларов США, увеличившись на 11,53% с 2023 по 2033 год. На рынок адаптивных двигателей влияют достижения в аэрокосмической, оборонной и автомобильной отраслях. Ключевые факторы включают топливную эффективность, оптимизацию производительности и сокращение выбросов. Быстрый рост стимулируется технологическими инновациями и увеличением инвестиций в оборону, особенно в Северной Америке и Азиатско-Тихоокеанском регионе.

Обзор рынка

Рынок адаптивных двигателей относится к отрасли вокруг двигателей, которые динамически меняют свою производительность в соответствии с различными условиями эксплуатации. Этот двигатель предназначен для адаптации и оптимизации выходной мощности, топливной эффективности и выбросов в режиме реального времени, реагируя на изменения окружающей среды, требования к нагрузке и эксплуатационные переменные. Некоторые из его применений включают автомобильную и аэрокосмическую промышленность и промышленные установки, где адаптация производительности имеет важное значение для эффективности и устойчивости. Кроме того, растет спрос на топливосберегающие адаптивные двигатели, а также экологические проблемы и высокие стандарты выбросов. Современные технологии ИИ и ML улучшают адаптивность двигателя. Рост рынка также обусловлен ростом электрических или гибридных автомобилей и автоматизации Индустрии 4.0. Адаптивные двигатели оптимизируют энергию, снижают затраты и работают в направлении устойчивого развития, и эти отрасли остро нуждаются в продвижении вперед для повышения эффективности, сокращения выбросов и удовлетворения установленных нормативных требований. Например, основные OEM-производители и авиастроители работают над созданием экономичных самолетов, которые бы снижали расход топлива. Повышенные цены на топливо заставили производителей подчеркнуть топливную экономичность самолетов. В феврале 2024 года GE Aerospace объявила об инвестициях в размере 11 миллионов долларов США для преобразования своего сингапурского завода по ремонту авиационных двигателей в современный «умный завод», который произведет революцию в ремонте двигателей и развитии навыков персонала для поддержки новых технологий.

Отчет по охвату

Данный отчет классифицирует глобальный рынок адаптивных двигателей на основе различных сегментов и регионов, прогнозирует рост выручки и анализирует тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на глобальный рынок адаптивных двигателей. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта и развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В докладе стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте глобального рынка адаптивных двигателей.

Глобальный рынок адаптивных двигателей Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 4,4 миллиарда долларов |

| Период прогноза: | 2023 - 2033 |

| CAGR за прогнозируемый период 2023 - 2033 : | 11.53% |

| 2033 Проекция стоимости: | 13,1 млрд долларов |

| Исторические данные для: | 2021-2022 годы |

| Количество страниц: | 210 |

| Таблицы, диаграммы и рисунки: | 105 |

| Охваченные сегменты: | По типу, применению и анализу воздействия COVID-19 |

| Охваченные компании:: | General Electric (GE) Aviation, Rolls-Royce, Pratt & Whitney (Raytheon Technologies), Honeywell Aerospace, Safran Aircraft Engines, MTU Aero Engines, Williams International, L3 Technologies, Boeing, Lockheed Martin, Northrop Grumman, Thales Group и другие ключевые игроки. |

| Подводные камни и проблемы: | Covid-19 Empact, Challenges, Growth, Analysis, |

Получить более подробную информацию об этом отчете -

Факторы вождения

Ключевые драйверы для рынка адаптивных двигателей включают растущую потребность в высокопроизводительных, энергоэффективных решениях в автомобильной, аэрокосмической и производственной сферах. Достижения в обработке данных в реальном времени, машинном обучении и сенсорных технологиях повышают адаптивность двигателей. Растущая озабоченность по поводу устойчивости и нормативного давления, а также широкое признание гибридных и электрических транспортных средств также способствуют росту этого рынка. Кроме того, инновации и инвестиции стимулируют рынок адаптивных двигателей. Компании инвестируют в передовые технологии, такие как ИИ, машинное обучение и прогнозная аналитика, чтобы улучшить производительность двигателя и адаптивность. Например, в мае 2024 года GE Aerospace объявила, что успешно завершила следующую серию испытаний своего двигателя адаптивного цикла XA100, чтобы собрать дополнительные данные и перенести эту технологию следующего поколения в боевые самолеты в будущем. Двигатели адаптивного цикла имеют решающее значение для поддержания превосходства боевых самолетов США, поскольку они обеспечат на 30 процентов большую дальность полета и значительно большее управление температурой, чем самый современный боевой двигатель.

Ограничения и вызовы

Ключевые барьеры в принятии адаптивного двигателя связаны с высокими затратами, связанными с разработкой и внедрением, сложностью интеграции с существующими системами и технической экспертизой со стороны операторов. Нормативные требования и поддержание надежности в течение более длительных периодов могут быть сложными в этих условиях. Кроме того, ряд технических ограничений в сочетании с высокими входными ценами ограничивают его принятие на рынке.

Сегментация рынка

Доля мирового рынка адаптивных двигателей классифицируется по типу и применению.

- Ожидается, что в течение прогнозируемого периода сегмент двигателей адаптивного цикла будет занимать самую большую долю на мировом рынке адаптивных двигателей..

Основываясь на типе, мировой рынок адаптивных двигателей классифицируется как двигатели адаптивного цикла и адаптивные реактивные двигатели. Ожидается, что в течение прогнозируемого периода сегмент двигателей с адаптивным циклом будет занимать самую большую долю на мировом рынке адаптивных двигателей. Это связано с гибкой конструкцией этих двигателей, которые могут вместить работу в самых разных условиях, включая различную высоту и скорость. Двигатели с адаптивным циклом особенно полезны для военных и аэрокосмических применений, где требуется высокая гибкость в производительности, эффективность потребления топлива и минимизация выбросов. Растущий спрос на передовые двигательные установки как в коммерческом, так и в оборонном секторах приводит к внедрению двигателей адаптивного цикла.

- Военный сегмент обороны Ожидается, что рост будет самым быстрым CAGR в течение прогнозируемого периода.

Основываясь на применении, глобальный рынок адаптивных двигателей классифицируется как оборонная военная служба и служба безопасности. Ожидается, что в течение прогнозируемого периода военный сегмент обороны будет расти самыми быстрыми темпами CAGR. Это обусловлено постоянно растущим спросом на передовые двигательные установки в военной авиации и оборонных технологиях. Адаптивные двигатели обеспечивают повышенную топливную эффективность, гибкость производительности и способность работать в различных экстремальных условиях, что делает их необходимыми для истребителей следующего поколения, беспилотников и других военных применений. Кроме того, увеличение оборонных бюджетов и технологические достижения способствуют дальнейшему росту этого сектора. Например, в мае 2024 года General Electric Aerospace (GEA) завершила очередную серию испытаний своего двигателя адаптивного цикла XA100 в истребителях.

Анализ регионального сегмента глобального рынка адаптивных двигателей

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть АТР)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

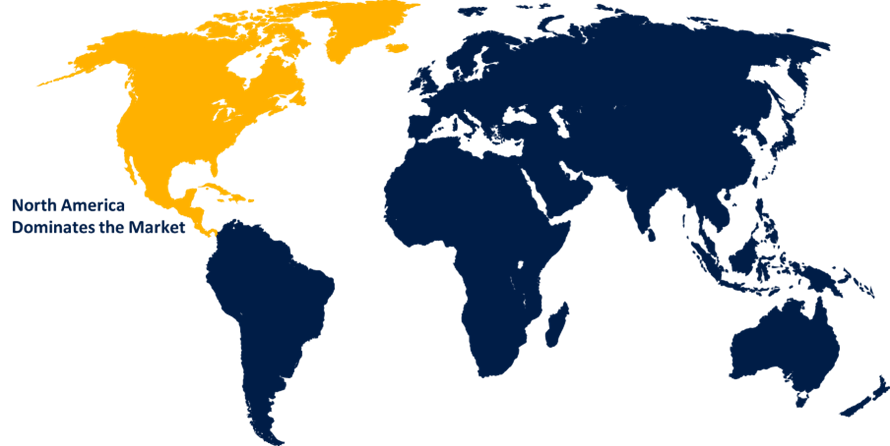

По прогнозам, Северная Америка будет занимать самую большую долю мирового рынка адаптивных двигателей в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

По прогнозам, Северная Америка будет занимать самую большую долю мирового рынка адаптивных двигателей в течение прогнозируемого периода. Регион значительно выигрывает от высоких инвестиций в передовые двигательные технологии ведущих компаний, стремящихся разрабатывать адаптивные решения для двигателей. Высокий спрос на адаптивные двигатели обусловлен инвестициями правительства США в военные самолеты и системы обороны следующего поколения в сочетании с технологическими инновациями. Например, в августе 2022 года ВВС США запустили инициативу в размере $5 млрд по разработке «адаптивного» двигателя для истребителя шестого поколения. Программа адаптивного движения следующего поколения предоставит пяти компаниям возможность разработать двигатель для питания платформы воздушного доминирования шестого поколения.

Ожидается, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами роста глобального рынка адаптивных двигателей в течение прогнозируемого периода. Этот рост обусловлен быстрой индустриализацией, огромным спросом на передовые двигательные установки в аэрокосмическом, оборонном и автомобильном секторах и увеличением инвестиций в НИОКР. Более того, растущий интерес к топливной эффективности, растущие экологические нормы и быстро растущий оборонный сектор в таких странах, как Китай и Индия, также являются движущей силой рынка.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в глобальном адаптивном рынке двигателей, а также сравнительную оценку, основанную на их предложении продуктов, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- General Electric (GE) Авиация

- Роллс-Ройс

- Pratt & Whitney (Raytheon Technologies)

- Компания Honeywell Aerospace

- Самолетные двигатели Safran

- МТУ Аэродвигатели

- Williams International

- L3 Технологии

- Боинг

- Lockheed Martin

- Нортроп Грумман

- Группа компаний Thales

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Ключевые рыночные события

- В декабре 2022 года, Военно-воздушные силы США заключили контракт с General Electric на сумму 303 млн долларов на разработку истребительного самолета следующего поколения с технологией адаптивного компонента двигателя.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2033 год. Компания Spherical Insights сегментировала мировой рынок адаптивных двигателей на основе следующих сегментов:

Глобальный рынок адаптивных двигателей, По типу

- Адаптивный двигатель цикла

- Адаптивный реактивный двигатель

Глобальный рынок адаптивных двигателей по применению

- Военная оборона

- Служба безопасности

Глобальный рынок адаптивных двигателей по регионам

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?