Размер рынка автоматизации аэропортов, доля, тенденции Прогнозы на 2033 год

Промышленность: Aerospace & DefenseМировой рынок автоматизации аэропортов прогнозирует до 2033 года

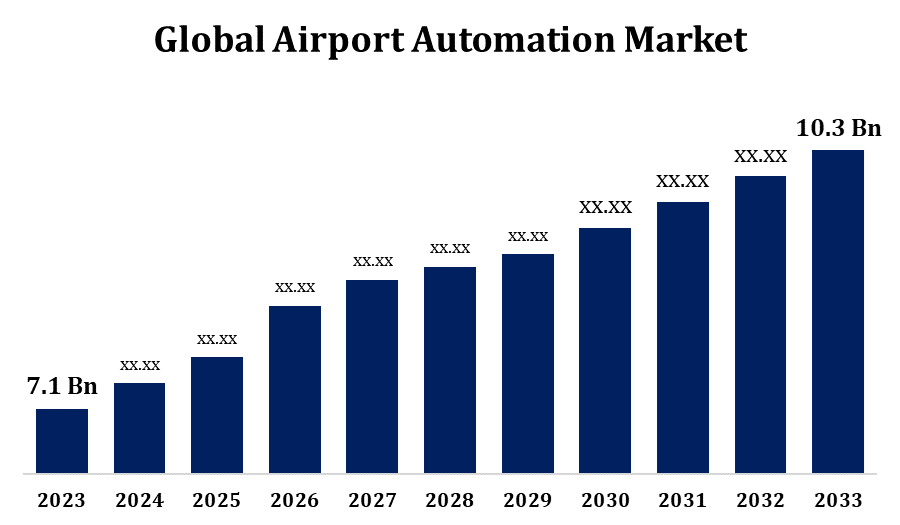

- Глобальный рынок автоматизации аэропортов в 2023 году оценивался в 7,1 млрд долларов.

- Рынок растет на CAGR 3,79% с 2023 по 2033 год.

- Ожидается, что к 2033 году мировой рынок автоматизации аэропортов достигнет 10,3 миллиарда долларов.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что мировой рынок автоматизации аэропортов достигнет 10,3 доллара США. Миллиард к 2033 году при CAGR 3,79% в течение прогнозируемого периода с 2023 по 2033 год.

Рынок автоматизации аэропортов переживает быстрый рост, обусловленный технологическими достижениями и растущим спросом на эффективные и бесшовные пассажирские перевозки. Решения в области автоматизации, включая киоски для самостоятельной регистрации, автоматизированные системы обработки багажа, биометрическую проверку и интеллектуальные системы безопасности, революционизируют работу аэропортов за счет сокращения времени ожидания, повышения безопасности и повышения общей эффективности. Рост авиасообщения и необходимость решения оперативных проблем, таких как нехватка персонала и ограниченные возможности, способствуют дальнейшему расширению рынка. Интеграция IoT, ИИ и робототехники в системы аэропортов создает новые возможности для повышения функциональности и принятия решений в режиме реального времени. Ключевые игроки рынка инвестируют в НИОКР для разработки инновационных решений, в то время как правительства и власти аэропортов все чаще используют эти технологии для модернизации инфраструктуры и повышения удовлетворенности клиентов.

Автоматизация аэропорта рынок Анализ цепочки ценностей

Цепочка рыночной стоимости автоматизации аэропортов охватывает несколько взаимосвязанных этапов, от разработки технологий до развертывания конечных пользователей. Он начинается с поставщиков компонентов, предоставляющих ключевые технологии, такие как датчики, камеры и системы связи. Эти компоненты интегрированы системными интеграторами для создания передовых решений автоматизации, включая киоски самообслуживания, биометрические системы и автоматизированную обработку багажа. Поставщики технологий и разработчики программного обеспечения играют ключевую роль в разработке управляемых ИИ платформ с поддержкой IoT, которые повышают системный интеллект и эффективность. Органы управления аэропортами и государственные регулирующие органы являются ключевыми заинтересованными сторонами, обеспечивая соблюдение стандартов безопасности и эксплуатации. Заключительный этап включает конечных пользователей, включая пассажиров и авиакомпании, которые получают выгоду от оптимизированных процессов и улучшенного обслуживания. Сотрудничество между этими заинтересованными сторонами стимулирует инновации, обеспечивая предоставление надежных, масштабируемых и эффективных решений для автоматизации аэропортов.

Анализ возможностей рынка автоматизации аэропортов

Рынок автоматизации аэропортов предоставляет значительные возможности для роста, обусловленные растущим спросом на авиаперевозки и потребностью в эффективной масштабируемой инфраструктуре. Новые технологии, такие как искусственный интеллект, IoT и биометрические решения, предлагают возможности для улучшения обслуживания пассажиров и оптимизации операций. Внедрение технологий самообслуживания, таких как автоматическая регистрация и обработка багажа, создает новые потоки доходов при одновременном снижении эксплуатационных расходов. В развивающихся регионах, особенно в Азиатско-Тихоокеанском регионе и на Ближнем Востоке, наблюдается активное расширение аэропортов, что открывает выгодные перспективы для поставщиков услуг автоматизации. Кроме того, все большее внимание к устойчивости стимулирует спрос на энергоэффективные и экологически чистые решения. Правительства и власти аэропортов уделяют первоочередное внимание модернизации для решения проблем в области потенциала и повышения безопасности, способствуя сотрудничеству с поставщиками технологий. Эти факторы в совокупности подчеркивают процветающий ландшафт для инноваций и инвестиций в сектор автоматизации аэропортов.

Глобальный рынок автоматизации аэропортов Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 7,1 млрд долларов |

| Период прогноза: | 2023 - 2033 |

| CAGR за прогнозируемый период 2023 - 2033 : | 3.79% |

| 2033 Проекция стоимости: | 10,3 млрд долларов |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 258 |

| Таблицы, диаграммы и рисунки: | 118 |

| Охваченные сегменты: | По системе, по технологии, по уровню автоматизации, по применению, по конечному пользователю и анализу воздействия COVID-19. |

| Охваченные компании:: | ABB, Collins Aerospace, Amadeus IT Group, Honeywell, IBM Corporation, L3Harris Technologies, Leidos Holdings, Inc., Daifuku Co. Ltd., Siemens, Thales Group и другие ключевые поставщики. |

| Подводные камни и проблемы: | COVID-19 Влияние, вызов, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Динамика рынка

Динамика рынка автоматизации аэропортов

Растущий объем авиаперевозок способствует расширению рынка

Растущий объем воздушного движения способствует расширению рынка автоматизации аэропортов, поскольку аэропорты во всем мире сталкиваются с растущим давлением для повышения эффективности и удовлетворения растущего числа пассажиров. Автоматизированные решения, такие как киоски для самостоятельной регистрации, биометрические системы посадки и передовые технологии обработки багажа, становятся необходимыми для оптимизации операций и сокращения узких мест. Этот всплеск спроса на авиаперевозки побуждает власти аэропортов модернизировать инфраструктуру с помощью систем с поддержкой IoT и AI, которые улучшают качество обслуживания пассажиров при оптимизации рабочих процессов. Развивающиеся экономики в таких регионах, как Азиатско-Тихоокеанский регион и Ближний Восток, вкладывают значительные средства в расширение аэропортов, что еще больше стимулирует внедрение автоматизации. Кроме того, стремление к повышению безопасности и мониторингу в режиме реального времени способствует интеграции инновационных технологий, обеспечивая устойчивый рост на рынке автоматизации аэропортов.

Ограничения и вызовы

Высокие первоначальные инвестиционные затраты на внедрение передовых технологий автоматизации часто напрягают бюджеты, особенно для небольших аэропортов. Интеграция новых систем с существующей инфраструктурой сложна и может потребовать значительных простоев, влияющих на работу аэропорта. Угрозы кибербезопасности представляют значительные риски, поскольку взаимосвязанные системы автоматизации могут стать мишенью для нарушений, что может поставить под угрозу данные пассажиров и безопасность эксплуатации. Соблюдение нормативных требований и обеспечение глобальной стандартизации в различных регионах создают дополнительные сложности. Кроме того, сопротивление внедрению новых технологий со стороны определенных заинтересованных сторон в сочетании с необходимостью непрерывной подготовки персонала замедляет развертывание. Экономическая неопределенность и колебания спроса на авиаперевозки, особенно после глобальных событий, могут повлиять на инвестиции в проекты автоматизации, что делает рост рынка непоследовательным в некоторых регионах.

Региональные прогнозы

Статистика рынка Северной Америки

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет доминировать на рынке автоматизации аэропортов с 2023 по 2033 год. Спрос на бесперебойную и эффективную работу аэропортов привел к широкому внедрению киосков самообслуживания, биометрических систем и технологий автоматической обработки багажа. Присутствие ведущих поставщиков технологий и раннее внедрение инноваций, таких как IoT и AI, еще больше способствуют росту рынка. Крупные аэропорты в Соединенных Штатах и Канаде вкладывают значительные средства в модернизацию для повышения качества обслуживания пассажиров и операционной эффективности. Строгие государственные правила по безопасности и стандартам безопасности также способствуют интеграции передовых решений автоматизации. Кроме того, растущий акцент на устойчивость и энергоэффективные технологии формирует тенденции рынка региона, создавая новые возможности для поставщиков автоматизации.

Статистика Азиатско-Тихоокеанского рынка

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост рынка в период с 2023 по 2033 год. Внедрение технологий автоматизации, таких как биометрическая аутентификация, киоски самообслуживания и передовые системы обработки багажа, ускоряется для улучшения обслуживания пассажиров и оптимизации операций. Правительства стран региона отдают приоритет инициативам «умных» аэропортов и партнерским отношениям между государственным и частным секторами в целях повышения потенциала и эффективности. Кроме того, рост числа бюджетных перевозчиков и растущее население среднего класса способствуют увеличению авиаперевозок, создавая высокий спрос на масштабируемые и экономически эффективные решения для автоматизации. Эти факторы позиционируют Азиатско-Тихоокеанский регион как ключевой фактор роста рынка автоматизации аэропортов.

Анализ сегментации

Insights by System

Сегмент сбора данных и связи составил самую большую долю рынка за прогнозируемый период с 2023 по 2033 год. Этот сегмент охватывает такие технологии, как датчики с поддержкой IoT, системы беспроводной связи и платформы анализа данных, которые обеспечивают бесшовный мониторинг и контроль процессов в аэропортах. Растущий воздушный трафик и спрос на улучшенный опыт пассажиров способствуют внедрению передовых систем сбора данных для таких приложений, как прогнозное обслуживание, автоматизированная обработка багажа и управление воздушным движением. Кроме того, интеграция ИИ и машинного обучения расширяет возможности обработки данных, позволяя принимать активные решения и повышать операционную эффективность. Поскольку аэропорты все больше сосредотачиваются на цифровой трансформации и умной инфраструктуре, этот сегмент готов к устойчивому росту, став краеугольным камнем современных стратегий автоматизации аэропортов.

Insights by Technology

На сегмент систем обработки багажа приходится наибольшая доля рынка за прогнозируемый период с 2023 по 2033 год. Рост обусловлен необходимостью повышения операционной эффективности, сокращения времени ожидания пассажиров и повышения безопасности. Автоматизированные системы обработки багажа (BHS) используют такие технологии, как конвейеры, датчики, отслеживание RFID и робототехника, чтобы обеспечить плавную и точную обработку багажа от регистрации до доставки. Поскольку аэропорты стремятся управлять увеличением объема пассажиров и минимизировать человеческие ошибки, спрос на передовые решения BHS растет. Кроме того, интеграция с аналитикой данных в реальном времени и ИИ позволяет прогнозировать техническое обслуживание и оптимизацию работы, сокращая время простоя и повышая надежность системы. С растущим акцентом на снижение эксплуатационных расходов, повышение точности отслеживания багажа и повышение удовлетворенности клиентов сегмент обработки багажа переживает быстрый рост, становясь ключевым драйвером развития автоматизации аэропортов.

Инсайт по уровню автоматизации

На сегмент 3-го уровня приходится наибольшая доля рынка за прогнозируемый период с 2023 по 2033 год. Автоматизация уровня 3 включает в себя полную автоматизацию функций аэропорта, таких как регистрация, безопасность, посадка и обработка багажа, что требует минимального вмешательства человека. Этот уровень включает в себя такие технологии, как биометрическая аутентификация, искусственный интеллект и автономные транспортные средства для обеспечения быстрых, эффективных и безопасных операций. Растущее давление на аэропорты для управления растущими объемами пассажирских перевозок и повышения операционной эффективности способствует принятию решений уровня 3. Кроме того, нормативно-правовая база и правительственные инициативы, поддерживающие умные аэропорты, еще больше ускоряют рост сегмента. Поскольку аэропорты стремятся повысить удобство пассажиров и сократить расходы, сегмент автоматизации уровня 3 становится ключевым направлением как для операторов аэропортов, так и для поставщиков технологий.

Insights by Application

На сегмент воздушных операций приходится наибольшая доля рынка за прогнозируемый период с 2023 по 2033 год. Автоматизация в воздушных операциях включает в себя технологии парковки самолетов, отжима, обледенения и наземного обслуживания, уменьшая зависимость от ручного труда и улучшая точность. Передовые системы, такие как автономные транспортные средства, беспилотные летательные аппараты и платформы с искусственным интеллектом, оптимизируют управление перронами и наблюдение за аэродромами, способствуя более плавному и быстрому обращению самолетов. Кроме того, системы отслеживания и связи в режиме реального времени помогают улучшить координацию между наземными экипажами, управлением воздушным движением и управлением аэропортом. С растущим акцентом на снижение эксплуатационных расходов, повышение безопасности и повышение эффективности воздушных операций этот сегмент набирает обороты, помогая аэропортам удовлетворять потребности современной авиации, обеспечивая при этом высокий уровень безопасности и надежности.

Insights от End Use

На сегмент коммерческих аэропортов приходится наибольшая доля рынка за прогнозируемый период с 2023 по 2033 год. Поскольку коммерческие аэропорты ежедневно обслуживают большое количество пассажиров и рейсов, они все чаще используют технологии автоматизации, такие как киоски самообслуживания, системы биометрической идентификации и автоматизированная обработка багажа для оптимизации операций. Эти инновации помогают аэропортам управлять растущим пассажиропотоком, минимизировать человеческие ошибки и сократить время ожидания. Кроме того, передовая аналитика данных, решения на основе ИИ и интеграция IoT улучшают принятие решений и оптимизируют управление ресурсами. Стремление к «умным» аэропортам и устойчивым решениям способствует дальнейшему внедрению автоматизации в коммерческих аэропортах. В результате коммерческие аэропорты становятся ключевыми драйверами роста рынка автоматизации аэропортов, предлагая возможности как для технологических достижений, так и для операционных улучшений.

Последние события на рынке

- В январе 2024 года TKH Group N.V., материнская компания TKH Airport Solutions, объявила о приобретении 100% акций JCAl Inc. (JCAll).

Конкурентный ландшафт

Крупные игроки на рынке

- АББ

- Collins Aerospace

- Amadeus IT Group

- Honeywell

- IBM Corporation

- Технологии L3Harris

- Leidos Holdings, Inc.

- Daifuku Co. Ltd.

- Siemens

- Группа компаний Thales

- Другие

Сегментация рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год.

Рынок автоматизации аэропортов, системный анализ

- Хранение данных

- Автоматизация и контроль

- Приобретение данных и коммуникация

- Программное обеспечение и решения

Рынок автоматизации аэропортов, анализ технологий

- Системы обработки багажа

- Переработка пассажиров

- Управление воздушным движением (ATM)

- Информационные технологии (ИТ) решения

- Системы безопасности

- Автоматическая обработка земли

Рынок автоматизации аэропортов, уровень анализа автоматизации

- Уровень 1

- Уровень 2

- Уровень 3

- Уровень 4

Рынок автоматизации аэропортов, анализ приложений

- Операции на стороне терминала

- Воздушные операции

- Приземные операции

Рынок автоматизации аэропортов, анализ конечных пользователей

- Коммерческие аэропорты

- Военные аэропорты

- Грузовые аэропорты

Рынок автоматизации аэропортов, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Ак

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?