Размер рынка, анализ, продажи, прогнозы до 2033 года

Промышленность: Automotive & TransportationМировой рынок автомобильных груш прогнозирует до 2033 года

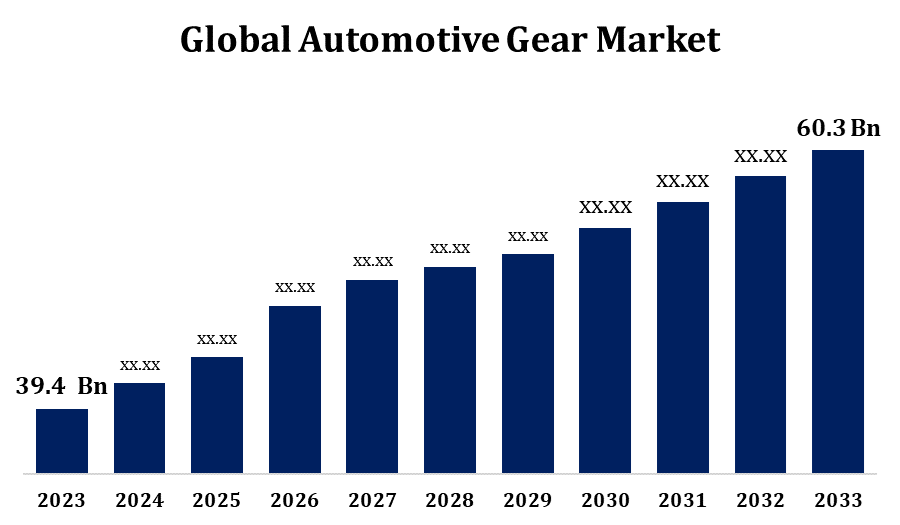

- Глобальный рынок автомобильных груш был оценен в 39,4 миллиарда долларов США в 2023 году.

- Рынок растет с CAGR 4,35% с 2023 по 2033 год.

- Ожидается, что мировой рынок автомобильных груш достигнет 60,3 млрд долларов к 2033 году.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный размер рынка автомобильных груш достигнет 60,3 млрд долларов США к 2033 году при CAGR 4,35% в течение прогнозируемого периода с 2023 по 2033 год.

Рынок автомобильных передач является ключевым компонентом мировой автомобильной промышленности, что обусловлено достижениями в области автомобильных технологий и растущим спросом на топливную экономичность. Геи играют решающую роль в системах передачи транспортных средств, обеспечивая оптимальную передачу мощности и ходовые качества. На рынок влияет растущее внедрение электромобилей, а также растущая потребность в передовых технологиях передачи, таких как трансмиссии с непрерывной переменной передачей (CVT) и трансмиссии с двойным сцеплением (DCT). Такие факторы, как ужесточение правил выбросов, улучшение стандартов безопасности и инновации в автоматизированных системах вождения, также способствуют росту рынка. Рынок автомобильного оборудования является высококонкурентным, при этом основные производители сосредоточены на инновациях продукта, эффективности затрат и устойчивости для поддержания сильной позиции на рынке. Ожидается, что рынок будет неуклонно расти, с увеличением производства автомобилей и технологических обновлений.

Автомобильный рынок груш Анализ цепочки ценностей

Цепочка рыночной стоимости автомобильного оборудования охватывает несколько этапов, от закупки сырья до окончательной поставки готовой продукции. Он начинается с добычи и переработки сырья, такого как сталь и алюминий, которые необходимы для производства оборудования. Затем поставщики предоставляют эти материалы производителям передач, которые разрабатывают и производят широкий спектр передач, включая скошенные, спиральные и планетарные передачи. Эти компоненты затем интегрируются в системы передачи транспортных средств производителями оригинального оборудования или поставщиками уровня 1. Игроки вторичного рынка также вносят свой вклад, поставляя запасные передачи и связанные с ними услуги. На протяжении всей цепочки создания стоимости ключевые виды деятельности включают исследования и разработки, производство, логистику и дистрибуцию. Цепочка создания стоимости поддерживается такими факторами, как технологические достижения, соблюдение нормативных требований и оптимизация затрат, обеспечение бесперебойного производства и своевременная поставка.

Анализ возможностей автомобильного рынка

Рынок автомобильного оборудования предлагает значительные возможности роста, обусловленные различными факторами. Рост производства электромобилей представляет собой многообещающую возможность, поскольку электромобили требуют передовых систем передачи, создавая спрос на специализированные передачи. Кроме того, все большее внимание уделяется топливной эффективности и сокращению выбросов, что способствует внедрению инновационных технологий передачи, таких как трансмиссии с непрерывной переменной передачей (CVT) и трансмиссии с двойным сцеплением (DCT), которые являются более энергоэффективными. Переход к автономным транспортным средствам также открывает новые возможности для передовых систем передачи, которые поддерживают автоматизацию и улучшают ходовые качества. Развивающиеся рынки, особенно в Азиатско-Тихоокеанском регионе, испытывают быструю урбанизацию и увеличение продаж автомобилей, обеспечивая растущую клиентскую базу. Кроме того, автомобильный сектор послепродажного обслуживания предлагает постоянный спрос на запасные части, улучшая долгосрочные перспективы рынка.

Мировой рынок автомобильных груш Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 39,4 млрд долларов |

| Период прогноза: | 2023-2033 годы |

| CAGR за прогнозируемый период 2023-2033 годы : | 4.35% |

| 2033 годы Проекция стоимости: | 60,3 млрд долларов |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 230 |

| Таблицы, диаграммы и рисунки: | 95 |

| Охваченные сегменты: | По материалам, по типу продукта, по типу транспортного средства, по регионам и анализу воздействия COVID-19 |

| Охваченные компании:: | American Axle and Manufacturing Holdings Inc., Bharat Gears Ltd., GKN Powder Metallurgy, JTEKT Corporation, Robert Bosch GmbH, Hitachi Astemo, IMS Gear, Univance Corporation, Eaton, Cummins Inc, RSB Global, Schaeffler India, Toyota, ZF. и другие ключевые игроки. |

| Подводные камни и проблемы: | COVID-19 Влияние, вызовы, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Динамика рынка

Динамика автомобильного рынка Gear

Рост спроса на технологии с низким углеродным следом

Рынок автомобильной техники испытывает растущий спрос на технологии с низким углеродным следом, что обусловлено глобальными инициативами в области устойчивого развития и более строгими правилами выбросов. По мере того, как автомобильная промышленность переходит к экологически чистой практике, производители все больше сосредотачиваются на производстве передач, которые повышают топливную эффективность и уменьшают общие выбросы транспортных средств. Эта тенденция особенно заметна в разработке легких передач, изготовленных из устойчивых материалов, которые помогают улучшить производительность автомобиля при одновременном снижении потребления энергии. Растущая популярность электромобилей еще больше ускоряет этот спрос, поскольку электромобили требуют оптимизированных систем передач для максимизации энергоэффективности. Кроме того, потребительские предпочтения в отношении экологически чистых транспортных средств подталкивают производителей передач к принятию более экологичных методов производства, способствуя инновациям в технологиях передач, которые способствуют более устойчивому автомобильному будущему.

Ограничения и вызовы

Одним из основных препятствий является растущая сложность технологий передачи, обусловленная такими достижениями, как трансмиссии электромобилей и автономные системы вождения. Производители должны вкладывать значительные средства в исследования и разработки для удовлетворения этих потребностей, что может привести к увеличению производственных затрат. Кроме того, волатильность цен на сырье, особенно на металлы, такие как сталь и алюминий, создает проблему для экономической эффективности. Переход на легкие, высокопроизводительные материалы также требует специализированных производственных процессов, что еще больше увеличивает затраты. Другой проблемой являются глобальные сбои в цепочке поставок, влияющие на своевременную доставку и увеличение эксплуатационных расходов. Кроме того, растущее внимание к экологической устойчивости усиливает давление на развитие технологий с низким уровнем выбросов углерода, что требует дополнительных инвестиций и инноваций, чтобы оставаться конкурентоспособными на быстро развивающемся рынке.

Региональные прогнозы

Статистика рынка Северной Америки

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет доминировать на автомобильном рынке с 2023 по 2033 год. Соединенные Штаты и Канада являются ключевыми игроками, с сильными автомобильными производственными базами и растущим акцентом на электромобили. По мере роста внедрения электромобилей растет спрос на специализированные системы передачи, которые повышают энергоэффективность и производительность. Кроме того, переход к передовым передачам, таким как непрерывно переменные передачи (CVT) и передачи с двойным сцеплением (DCT), еще больше подпитывает рост рынка. Акцент Северной Америки на устойчивости и нормах выбросов также стимулирует спрос на технологии оборудования с низким уровнем выбросов углерода. Присутствие крупных производителей и поставщиков автомобилей, наряду с надежной послепродажной промышленностью, повышает потенциал роста рынка. Кроме того, текущие инвестиции в автоматизацию и интеллектуальные технологии формируют будущее автомобильной промышленности в регионе.

Статистика Азиатско-Тихоокеанского рынка

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост рынка в период с 2023 по 2033 год. APAC является крупнейшим автомобильным производственным центром в мире, с сильным присутствием как производителей оригинального оборудования (OEM), так и поставщиков. Акцент региона на развитие электромобилей также стимулирует спрос на специализированные системы передач, включая энергоэффективные технологии передачи. Кроме того, растущий акцент на топливную экономичность и сокращение выбросов углерода подталкивает производителей к инновациям с легкими и низкоуглеродными механизмами. В дополнение к спросу OEM, сектор вторичного рынка расширяется из-за растущего владения транспортными средствами и потребности в запасных частях. Конкурентное ценообразование APAC в сочетании с технологическими достижениями делает его ключевым игроком на мировом рынке автомобильных передач.

Анализ сегментации

Insights by Material

На металлический сегмент приходится наибольшая доля рынка за прогнозируемый период с 2023 по 2033 год. Ожидается, что металлический сегмент на рынке автомобильных передач будет испытывать значительный рост из-за постоянного спроса на высокопрочные, долговечные и надежные компоненты передач. Металлы, такие как сталь, алюминий и титан, широко используются в производстве передач из-за их способности выдерживать высокие напряжения, колебания температуры и износ. Поскольку транспортные средства, особенно электромобили (EV), требуют более эффективных систем передачи, спрос на металлические передачи, которые повышают производительность и долговечность, растет. Кроме того, инновации в легких сплавах и передовые методы обработки металлов стимулируют рост в этом сегменте. Акцент автомобильной промышленности на топливную экономичность, сокращение выбросов и повышение производительности транспортных средств дополнительно поддерживает потребность в металлических передачах. Поскольку производители стремятся к повышению соотношения прочности к весу и устойчивой практике, металлический сегмент остается критическим фактором роста на рынке автомобильных передач.

Инсайт по типу продукта

На спиральный сегмент пришлась наибольшая доля рынка за прогнозный период 2023-2033 годов. Сегмент спиральных передач на рынке автомобильных передач переживает заметный рост, обусловленный его превосходными эксплуатационными характеристиками, включая плавную работу, высокую мощность крутящего момента и минимальный шум. Вертолеты все чаще предпочитаются в автомобильных приложениях из-за их способности обрабатывать более высокие нагрузки и работать более эффективно, чем прямолинейные передачи. Это делает их идеальными для использования в современных системах передачи, таких как электромобили и гибридные транспортные средства, где производительность и эффективность имеют решающее значение. Кроме того, растущий спрос на высокопроизводительные, экономичные и низкоэмиссионные транспортные средства стимулирует внедрение спиральных передач, особенно в автоматических коробках передач и гибридных силовых агрегатах. Их способность уменьшать вибрации и улучшать комфорт вождения также способствует их растущей популярности. По мере развития технологий сегмент спиральных передач будет продолжать расширяться на автомобильном рынке.

Прозрения по типу автомобиля

На сегмент легковых автомобилей приходится наибольшая доля рынка за прогнозный период с 2023 по 2033 год. Сегмент легковых автомобилей на рынке автомобильных передач переживает устойчивый рост, чему способствует растущий глобальный спрос на личный транспорт и технологические достижения в области дизайна транспортных средств. С растущим акцентом на топливную экономичность, снижение выбросов и повышение производительности, производители автомобилей внедряют передовые технологии переключения передач в пассажирские транспортные средства. Растущее внедрение электромобилей и гибридных транспортных средств, которые требуют специализированных систем передачи, также стимулирует спрос на высококачественные автомобильные передачи. Кроме того, переход на автоматические коробки передач и системы двойного сцепления в пассажирских транспортных средствах повышает потребность в более эффективных и надежных компонентах передач. Кроме того, потребительские предпочтения в отношении повышения комфорта вождения и производительности транспортных средств способствуют росту спроса на передовые технологии переключения передач в сегменте легковых автомобилей, обеспечивая устойчивый рост рынка в ближайшие годы.

Последние события на рынке

- В январе 2023 годаДля будущего электромобиля Suzuki Suzuki и Inmotive Inc. подписали соглашение о совместной разработке двухступенчатой коробки передач EV. Благодаря эффективному использованию крутящего момента двигателя, сокращению расходов за счет использования меньшего блока трансмиссии и повышению эффективности вождения в различных ситуациях, это соглашение стремится увеличить диапазон электромобилей.

Конкурентный ландшафт

Крупные игроки на рынке

- American Axle and Manufacturing Holdings Inc.

- Bharat Gears Ltd.

- ГКН Порошковая металлургия

- Корпорация JTEKT

- Robert Bosch GmbH

- Hitachi Astemo

- IMS Gear

- Корпорация Univance

- Итон

- Cummins Inc.

- RSB Global

- Шеффлер Индия

- Toyota

- ЗФ.

Сегментация рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год.

Рынок автомобильных груш, анализ материалов

- металлический

- Пластик

Рынок автомобильной груши, анализ типа продукта

- планетарный

- Бевел

- спиральный

- неметаллический

- другой

Рынок автомобильных груш, анализ типа транспортного средства

- Пассажирский автомобиль

- Коммерческий автомобиль

Рынок автомобильной груши, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Ак

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?