Размер рынка автомобильных тепловых щитов, доля, прогнозы до 2033 года

Промышленность: Automotive & TransportationМировой рынок автомобильных тепловых щитов прогнозирует до 2033 года

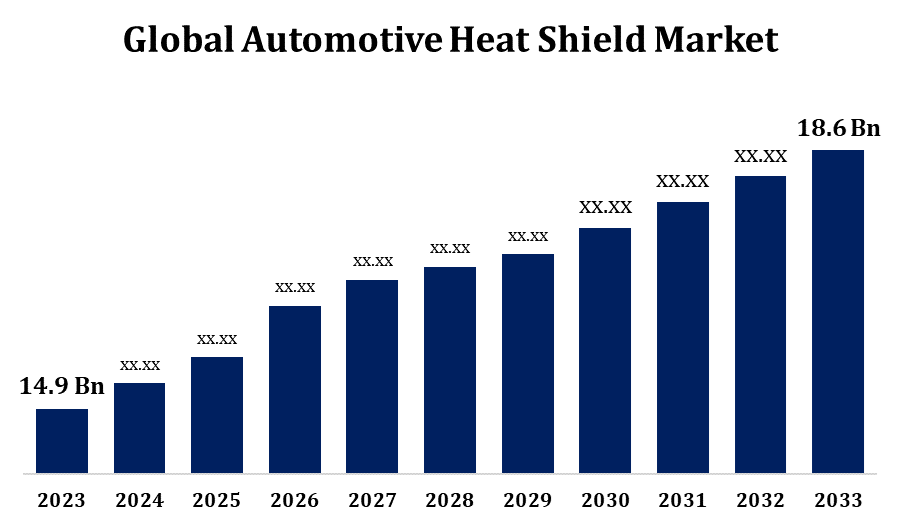

- Размер мирового рынка автомобильных тепловых щитов в 2023 году оценивался в 14,9 млрд долларов.

- Рынок растет с CAGR 2,24% с 2023 по 2033 год.

- Ожидается, что мировой объем рынка автомобильных тепловых щитов достигнет 18,6 млрд долларов к 2033 году.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный размер рынка автомобильных тепловых щитов достигнет 18,6 млрд долларов США. К 2033 году при CAGR 2,24% в течение прогнозируемого периода с 2023 по 2033 год.

Рынок автомобильных тепловых экранов переживает значительный рост, обусловленный растущим спросом на экономичные транспортные средства и строгими нормами выбросов. Тепловые щиты играют важную роль в защите компонентов автомобиля от чрезмерного тепла, выделяемого двигателями, выхлопными системами и турбокомпрессорами. Принятие легких материалов, таких как алюминий и композиты, повышает производительность автомобиля и экономию топлива, что еще больше повышает спрос на рынке. Растущая тенденция электрических и гибридных транспортных средств, которые требуют передовых решений по управлению температурой, также способствует расширению рынка. Основные достижения в производственных технологиях, таких как 3D-печать, позволяют создавать индивидуальные и эффективные конструкции теплозащитных экранов. Географически Азиатско-Тихоокеанский регион лидирует на рынке благодаря устойчивому производству автомобилей, в то время как Северная Америка и Европа следуют за ростом внедрения экологически чистых технологий. Конкуренция остается интенсивной среди ключевых игроков, внедряющих инновации для удовлетворения меняющихся потребностей отрасли.

Рынок автомобильных тепловых щитов Анализ цепочки ценностей

Цепочка рыночной стоимости автомобильного теплозащитного экрана включает поставщиков сырья, производителей, дистрибьюторов и конечных пользователей. Поставщики сырья предоставляют необходимые компоненты, такие как алюминий, композиты и теплоизоляционные материалы, которые составляют основу производства теплового экрана. Производители преобразуют эти материалы в индивидуальные решения, используя передовые технологии, такие как штамповка, 3D-печать и лазерная резка для точности. Производственный процесс подчеркивает легкие конструкции для удовлетворения топливной эффективности и стандартов выбросов. Дистрибьюторы, включая оптовиков и специализированных дилеров, преодолевают разрыв между производителями и OEM-производителями или розничными торговцами послепродажного обслуживания. OEM-производители интегрируют тепловые экраны в транспортные средства во время производства, в то время как послепродажное обслуживание удовлетворяет потребности в ремонте и замене. Конечные пользователи, включая автомобильные компании и потребителей, стимулируют спрос на инновационные решения для теплозащиты для повышения производительности, безопасности и соответствия экологическим нормам.

Анализ возможностей рынка автомобильных тепловых щитов

Рынок автомобильных тепловых экранов предоставляет значительные возможности для роста, обусловленные достижениями в области автомобильных технологий и меняющимися нормативными ландшафтами. Рост спроса на электрические и гибридные транспортные средства открывает возможности для производителей тепловых экранов для разработки инновационных решений по управлению температурой, адаптированных к системам батарей и электродвигателям. Легкие тепловые экраны с использованием передовых материалов, таких как композиты и керамика, отвечают двойным потребностям в эффективности использования топлива и сокращении выбросов, что соответствует глобальным целям устойчивого развития. Развивающиеся рынки в Азиатско-Тихоокеанском регионе и Латинской Америке, с ростом производства автомобилей и урбанизацией, предлагают выгодные возможности для расширения. Кроме того, растущий сегмент вторичного рынка для замены теплового экрана подчеркивает потенциал для устойчивого дохода. Интеграция технологий, таких как 3D-печать, позволяет настраивать и экономить, побуждая производителей использовать гибкость дизайна для удовлетворения различных автомобильных требований.

Мировой рынок автомобильных тепловых щитов Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 14,9 млрд долларов |

| Период прогноза: | 2023 - 2033 |

| CAGR за прогнозируемый период 2023 - 2033 : | 2.24% |

| 2033 Проекция стоимости: | 18,6 млрд долларов |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 245 |

| Таблицы, диаграммы и рисунки: | 119 |

| Охваченные сегменты: | По применению, по материалам, по транспортным средствам, по регионам и по анализу воздействия COVID-19. |

| Охваченные компании:: | Dana Incorporated, Lydall Inc., Morgan Advanced Materials, Autoneum Holding AG, ElringKlinger AG, Federal-Mogul LLC, Tenneco Inc., UGN Inc., Progress-Werk Oberkirch AG, Heatshield Products, Inc. и другие ключевые поставщики. |

| Подводные камни и проблемы: | COVID-19 Влияние, вызов, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Динамика рынка

Динамика рынка автомобильных тепловых щитов

Растущий спрос на электрические и гибридные автомобили стимулирует рост рынка

Растущий спрос на электрические и гибридные транспортные средства будет стимулировать значительный рост на рынке автомобильных теплозащитных экранов. Эти транспортные средства полагаются на передовые системы управления теплом для обеспечения оптимальной производительности и безопасности, поскольку их батареи, электродвигатели и силовая электроника генерируют значительное тепло. Тепловые щиты играют решающую роль в защите чувствительных компонентов, предотвращении теплового бегства и поддержании эффективности. Поскольку правительства во всем мире применяют строгие правила выбросов и предлагают стимулы для принятия экологически чистых транспортных средств, переход к электрификации ускоряется. Эта тенденция создает высокий спрос на легкие и высокопроизводительные теплозащитные материалы, такие как композиты и керамика, для повышения энергоэффективности. Производители также используют инновационные технологии, такие как 3D-печать, для производства индивидуальных тепловых экранов для архитектур электромобилей, обеспечивая устойчивое расширение рынка.

Ограничения и вызовы

Рынок автомобильных тепловых экранов сталкивается с рядом проблем, которые могут повлиять на его рост. Одним из основных препятствий является колебание стоимости и доступности сырья, такого как алюминий, композиты и теплоизоляторы, которые непосредственно влияют на производственные затраты и рентабельность. Кроме того, растущий спрос на легкие и компактные теплозащитные экраны требует значительных инвестиций в исследования и разработки, что создает барьер для небольших производителей. Переход к электрическим и гибридным транспортным средствам представляет собой уникальные проблемы, поскольку эти транспортные средства требуют передовых, индивидуальных решений по управлению температурой, увеличивая сложность конструкции. Строгие правительственные правила по переработке и утилизации материалов еще больше усложняют производственные процессы. Более того, интенсивная конкуренция между игроками рынка приводит к ценовому давлению, снижая маржу прибыли. Наконец, глобальная экономическая неопределенность и сбои в цепочке поставок, усугубляемые геополитической напряженностью, создают риски для стабильности и роста рынка.

Региональные прогнозы

Статистика рынка Северной Америки

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет доминировать на рынке автомобильных тепловых щитов с 2023 по 2033 год. Рынок автомобильных тепловых экранов в Северной Америке переживает устойчивый рост, обусловленный сильной автомобильной промышленностью региона и достижениями в области автомобильных технологий. Растущее производство и внедрение электрических и гибридных транспортных средств в Соединенных Штатах и Канаде увеличивают спрос на эффективные решения для управления теплом. Строгие правила по топливной эффективности и выбросам, применяемые такими агентствами, как EPA, подталкивают производителей к принятию легких и высокопроизводительных тепловых экранов. Технологические инновации, такие как интеграция передовых материалов, таких как композиты и многослойный алюминий, удовлетворяют этим меняющимся требованиям. Кроме того, сильный послепродажный рынок для ремонта и замены автомобилей еще больше повышает спрос. Ключевые игроки в регионе сосредоточены на НИОКР и стратегическом партнерстве для предоставления индивидуальных решений, позиционируя Северную Америку как жизненно важный рынок для инноваций в области теплозащиты.

Статистика Азиатско-Тихоокеанского рынка

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост рынка в период с 2023 по 2033 год. Китай, Индия, Япония и Южная Корея доминируют на рынке благодаря своим сильным производственным базам, быстрой урбанизации и растущему населению среднего класса. Растущее внедрение электрических и гибридных транспортных средств в регионе еще больше стимулирует спрос на передовые решения для управления теплом для обеспечения безопасности и эффективности транспортных средств. Строгие нормы выбросов, такие как стандарты Китая VI и Индии BS-VI, побуждают производителей разрабатывать легкие и экологически чистые тепловые экраны. Кроме того, экономически эффективные производственные возможности и инвестиции в НИОКР для инновационных материалов, таких как композиты, повышают конкурентоспособность региона. Растущий рынок запасных частей добавляет еще одно измерение к росту рынка, делая Азиатско-Тихоокеанский регион ключевым игроком во всем мире.

Анализ сегментации

Insights by Application

Сегмент Engine Compartment занимал самую большую долю рынка за прогнозируемый период с 2023 по 2033 год. По мере того, как двигатели становятся более компактными и мощными для удовлетворения эксплуатационных характеристик и стандартов выбросов, спрос на эффективную теплоизоляцию растет. Тепловые щиты в моторном отсеке защищают окружающие компоненты, включая проводку, датчики и топливные системы, от тепловых повреждений, обеспечивая безопасность и надежность. Переход на электрические и гибридные транспортные средства еще больше укрепил этот сегмент, поскольку их силовые агрегаты требуют усовершенствованной теплозащиты для эффективного управления тепловыми нагрузками. Легкие материалы, такие как алюминий и композиты, все чаще используются для повышения эффективности использования топлива при соблюдении нормативных стандартов. Инновации в дизайне и производстве, такие как многослойные и 3D-печатные щиты, поддерживают устойчивый рост сегмента.

Insights by Material

На металлический сегмент приходится наибольшая доля рынка за прогнозируемый период с 2023 по 2033 год. Металлические тепловые экраны, обычно изготовленные из алюминия и нержавеющей стали, широко используются в двигателях внутреннего сгорания, турбокомпрессорах и выхлопных системах из-за их способности выдерживать экстремальные температуры. Их легкие свойства также способствуют повышению эффективности использования топлива и сокращению выбросов транспортных средств в соответствии со строгими экологическими нормами. Растущее внедрение электрических и гибридных транспортных средств создало спрос на передовые металлические щиты, адаптированные к управлению температурой батареи и двигателя. Инновации, такие как многослойные металлические щиты, повышают эффективность изоляции при сохранении структурной целостности. Кроме того, перерабатываемость металлов поддерживает цели устойчивого развития, что еще больше способствует их внедрению в OEM-производителях и послепродажных приложениях, обеспечивая последовательный рост в этом сегменте.

Insights by Vehicle

На сегмент легковых автомобилей приходится наибольшая доля рынка за прогнозный период 2023-2033 годов. Поскольку современные легковые автомобили отдают приоритет производительности, безопасности и топливной экономичности, необходимость в эффективных решениях для управления температурой стала критической. Тепловые щиты необходимы для защиты компонентов, таких как выхлопные системы, двигатели и турбокомпрессоры от тепловых повреждений, обеспечивая безопасность пассажиров. Растущая популярность электрических и гибридных пассажирских автомобилей усилила этот спрос, поскольку эти транспортные средства требуют передовых тепловых решений для управления аккумулятором и моторным теплом. Жесткие нормы выбросов и переход к легким конструкциям автомобилей подталкивают производителей к внедрению инновационных материалов, таких как композиты и алюминий. Кроме того, расширение численности населения среднего класса на развивающихся рынках еще больше стимулирует рост в этом сегменте.

Последние события на рынке

- В апреле 2023 года Autoneum завершила сделку по приобретению Borgers Automotive, расширив свое присутствие на 67 производственных объектах по всему миру. Благодаря этому штат Autoneum насчитывает около 16 100 сотрудников в 24 странах.

Конкурентный ландшафт

Крупные игроки на рынке

- Dana Incorporated

- Lydall Inc.

- Расширенные материалы Morgan

- Autoneum Holding AG

- Компания ElringKlinger AG

- ООО "Федерал-Могул"

- Tenneco Inc.

- UGN Inc.

- Компания Progress-Werk Oberkirch AG

- Heatshield Products, Inc.

Сегментация рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год.

Рынок автомобильных тепловых щитов, анализ приложений

- Выхлопная система

- Турбокомпрессор

- Сравнение двигателей

Рынок автомобильных тепловых щитов, анализ материалов

- металлический

- неметаллический

Рынок автомобильных тепловых щитов, анализ транспортных средств

- Пассажирский автомобиль

- Легкий коммерческий автомобиль

Рынок автомобильных тепловых щитов, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?