Размер рынка электроники, тенденции, цена, спрос

Промышленность: Automotive & TransportationМировой рынок электроники прогнозирует до 2033 года

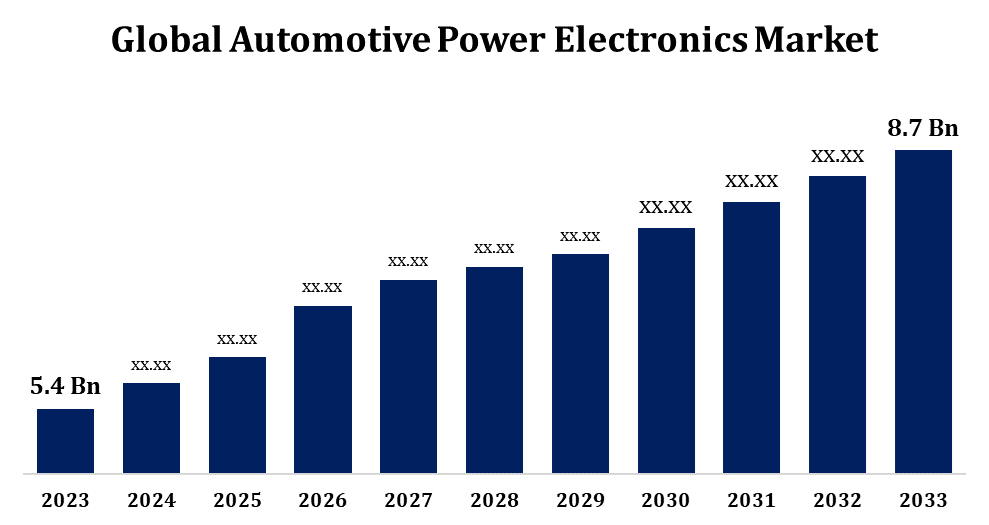

- Размер мирового рынка автомобильной электроники в 2023 году оценивался в 5,4 миллиарда долларов.

- Рынок растет с CAGR 4,88% с 2023 по 2033 год.

- Ожидается, что к 2033 году мировой объем рынка автомобильной электроники достигнет 8,7 млрд долларов США.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный размер рынка автомобильной электроники достигнет 8,7 млрд долларов США к 2033 году при CAGR 4,88% в течение прогнозируемого периода с 2023 по 2033 год.

Рынок автомобильной силовой электроники демонстрирует значительный рост, обусловленный растущим внедрением электромобилей, достижениями в технологиях автономного вождения и строгими нормами выбросов во всем мире. Электроника играет решающую роль в эффективном управлении и преобразовании электрической энергии в транспортных средствах, включая электромобили и гибриды. Ключевые приложения включают инверторы, преобразователи, бортовые зарядные устройства и системы управления батареями. Растущий спрос на энергоэффективные решения и интеграция передовых функций, таких как рекуперативное торможение и передовые системы помощи водителю (ADAS), способствуют дальнейшему расширению рынка. Азиатско-Тихоокеанский регион лидирует на рынке из-за высокого производства электромобилей в Китае и Японии, в то время как Европа и Северная Америка также являются ключевыми участниками. Рынок высококонкурентный, игроки сосредоточены на таких инновациях, как технологии карбида кремния (SiC) и нитрида галлия (GaN).

Рынок автомобильной электроники Анализ цепочки ценностей

Цепочка рыночной стоимости автомобильной силовой электроники включает в себя несколько ключевых этапов, от поставщиков сырья до конечных пользователей. На уровне выше по течению поставщики сырья предоставляют полупроводники, субстраты и упаковочные материалы, необходимые для производства силовых электронных компонентов. Производители компонентов разрабатывают критически важные устройства, такие как силовые модули, IGBT, MOSFET и диоды, интегрируя такие технологии, как карбид кремния (SiC) и нитрид галлия (GaN). Эти компоненты поставляются системным интеграторам или поставщикам Tier 1, которые разрабатывают инверторы, преобразователи и блоки управления для автомобильных приложений. Автомобильные OEM-производители включают эти системы в транспортные средства, обеспечивая соответствие стандартам производительности и эффективности. Цепочка создания стоимости поддерживается разработчиками программного обеспечения и поставщиками услуг тестирования, что обеспечивает расширенные функциональные возможности и надежность. Сотрудничество и инновации на каждом этапе жизненно важны для удовлетворения потребностей рынка в высокой эффективности и устойчивости.

Анализ возможностей рынка автомобильной электроники

Рынок автомобильной силовой электроники представляет значительные возможности роста, обусловленные переходом на электрическую мобильность и растущей интеграцией передовых технологий. Быстрое внедрение электромобилей и гибридных транспортных средств создает спрос на эффективные системы управления мощностью, такие как инверторы, преобразователи и бортовые зарядные устройства. Достижения в технологиях карбида кремния (SiC) и нитрида галлия (GaN) открывают возможности для разработки компактных, высокопроизводительных и энергоэффективных решений. Развивающиеся рынки в Азиатско-Тихоокеанском регионе, особенно Китай и Индия, готовы к быстрому внедрению электромобилей, что еще больше повысит спрос. Кроме того, рост автономных транспортных средств и передовых систем помощи водителю (ADAS) требует сложной силовой электроники для блоков синтеза датчиков и управления. Участники рынка, которые сосредоточены на инновациях, сокращении затрат и партнерстве, могут использовать эти возможности для удовлетворения потребностей в устойчивости и производительности.

Мировой рынок автомобильной электроники Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 5,4 млрд долларов |

| Период прогноза: | 2023 - 2033 |

| CAGR за прогнозируемый период 2023 - 2033 : | 4.88% |

| 2033 Проекция стоимости: | USD 8,7 млрд |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 237 |

| Таблицы, диаграммы и рисунки: | 121 |

| Охваченные сегменты: | По компонентам, по применению, по типу транспортного средства, по регионам и анализу воздействия COVID-19. |

| Охваченные компании:: | Infineon Technologies AG (Германия), Texas Instruments Inc. (США), ON Semiconductor Corp. (США), Renessa Electronics Corp. (Япония), Mitsubishi Heavy Industries Ltd. (Япония), Maxim Products Inc. (США), NXP Semiconductors N.V. (Нидерланды), Qualcomm Ins. (США), Robert Bosch GmbH (Германия), Vishay Intertechnology Inc. (США) и другие ключевые поставщики. |

| Подводные камни и проблемы: | COVID-19 Влияние, вызов, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Динамика рынка

Динамика рынка автомобильной электроники

Рынок готов извлечь выгоду из устойчивого спроса на пассажирские транспортные средства.

Рынок автомобильной силовой электроники выиграет от сильного и растущего спроса на пассажирские транспортные средства во всем мире. По мере того, как автомобильная промышленность переходит к электрификации и передовым технологиям, силовая электроника становится необходимой для эффективного управления энергией и повышения производительности транспортных средств. Пассажирские транспортные средства, особенно электрические и гибридные модели, в значительной степени полагаются на такие компоненты, как инверторы, преобразователи и системы управления батареями для поддержки расширенных функций. Рост потребительских предпочтений для технологически продвинутых, энергоэффективных и экологически чистых транспортных средств еще больше стимулирует этот спрос. Кроме того, интеграция таких функций, как передовые системы помощи водителю (ADAS), информационно-развлекательные системы и рекуперативное торможение, подчеркивает важность силовой электроники. С увеличением производства автомобилей на развивающихся рынках и глобальным толчком к электрификации спрос на пассажирские транспортные средства значительно увеличит рост рынка.

Ограничения и вызовы

Высокие затраты на разработку и производство передовых компонентов, таких как технологии карбида кремния (SiC) и нитрида галлия (GaN), создают проблемы доступности для производителей и конечных пользователей. Кроме того, сложные процессы проектирования и интеграции силовой электроники в электромобилях (EV) и передовые системы помощи водителю (ADAS) требуют значительного опыта, увеличивая время выхода на рынок. Перебои в цепочке поставок и дефицит полупроводников еще больше ограничивают производство, в то время как колебания цен на сырье влияют на рентабельность. Проблемы совместимости и надежности высоковольтных систем также создают технические препятствия. Кроме того, рынок должен устранить региональные различия в принятии электромобилей и доступности зарядной инфраструктуры. Чтобы преодолеть эти проблемы, отраслевые игроки должны сосредоточиться на оптимизации затрат, инновациях и совместных стратегиях для удовлетворения растущих потребностей.

Региональные прогнозы

Статистика рынка Северной Америки

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет доминировать на рынке автомобильной электроники с 2023 по 2033 год. Рынок автомобильной электроники в Северной Америке переживает устойчивый рост, обусловленный растущим внедрением электромобилей и жесткими нормами выбросов. Правительства в регионе, особенно в Соединенных Штатах и Канаде, продвигают внедрение электромобилей через налоговые льготы, субсидии и инвестиции в инфраструктуру зарядки. Это стимулирует спрос на компоненты силовой электроники, такие как инверторы, преобразователи и бортовые зарядные устройства, необходимые для эффективного управления энергией в электромобилях и гибридных транспортных средствах. Кроме того, рост передовых систем помощи водителю (ADAS) и технологий автономных транспортных средств улучшает интеграцию силовой электроники. Ключевые игроки отрасли сосредоточены на НИОКР и производстве в регионе для удовлетворения местного спроса. Несмотря на такие проблемы, как нехватка полупроводников, рынок выигрывает от технологических достижений, осведомленности потребителей и поддерживающей политики, ускоряющей переход к устойчивой мобильности.

Статистика Азиатско-Тихоокеанского рынка

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост рынка в период с 2023 по 2033 год. Китай, Япония и Южная Корея являются ведущими рынками электромобилей, что обусловлено сильными правительственными стимулами, целевыми показателями сокращения выбросов и инвестициями в инфраструктуру зарядки. Китай, крупнейший мировой рынок электромобилей, вносит значительный вклад в спрос на компоненты силовой электроники, включая инверторы, преобразователи и системы управления батареями. Япония и Южная Корея являются ключевыми новаторами в технологиях полупроводниковых и силовых модулей, что позволяет добиться прогресса в области энергоэффективности и миниатюризации. Развивающиеся рынки, такие как Индия, также набирают обороты благодаря поддерживающей политике, способствующей внедрению электромобилей. Несмотря на такие проблемы, как давление на стоимость и ограничения в цепочке поставок, Азиатско-Тихоокеанский регион остается жизненно важным центром для инноваций и производства силовой электроники.

Анализ сегментации

Insights by Component

Сегмент датчиков занимал самую большую долю рынка за прогнозируемый период с 2023 по 2033 год. Сегмент датчиков на рынке автомобильной силовой электроники демонстрирует значительный рост, обусловленный растущим внедрением передовых технологий транспортных средств, таких как электромобили, автономное вождение и передовые системы помощи водителю (ADAS). Датчики играют важную роль в обеспечении энергоэффективности, безопасности и производительности путем мониторинга таких параметров, как температура, давление, ток и напряжение в различных системах силовой электроники, включая инверторы, преобразователи и системы управления батареями. Рост интеллектуальных датчиков с повышенной точностью и возможностями обработки данных в режиме реального времени еще больше подпитывает этот рост. Ожидается, что с глобальным толчком к электрификации и подключенным транспортным средствам спрос на датчики будет расти. Кроме того, инновации в сенсорных технологиях, таких как миниатюризация и интеграция искусственного интеллекта, расширяют их применение, что делает их незаменимыми в современной автомобильной силовой электронике.

Insights by Application

На сегмент кузовной электроники приходится наибольшая доля рынка за прогнозный период 2023-2033 годов. Рост обусловлен растущим спросом на комфорт, удобство и расширенные функции безопасности в транспортных средствах. Электроника кузова включает в себя такие системы, как окна питания, освещение, управление сиденьями, климат-контроль и бесключевой вход, все из которых полагаются на эффективные решения для управления питанием. Переход на электрические и гибридные транспортные средства еще больше увеличивает этот сегмент, поскольку эти транспортные средства требуют оптимизированного распределения мощности для поддержки дополнительных электронных систем. Инновации в полупроводниковых технологиях, включая карбид кремния (SiC) и нитрид галлия (GaN), повышают эффективность и миниатюризацию компонентов электроники кузова. Кроме того, растущая интеграция технологий подключенных автомобилей и автоматизации в транспортных средствах увеличивает зависимость от электроники кузова, обеспечивая устойчивый рост в этом сегменте на развитых и развивающихся рынках.

Прозрения по типу автомобиля

На сегмент легковых автомобилей приходится наибольшая доля рынка за прогнозный период с 2023 по 2033 год. Сегмент легковых автомобилей является ключевым фактором роста на рынке автомобильной силовой электроники, чему способствует растущее внедрение электромобилей и гибридных электромобилей. Поскольку потребители требуют более энергоэффективных и экологически чистых вариантов, потребность в передовых компонентах силовой электроники, таких как инверторы, преобразователи и системы управления батареями, становится решающей. Эти технологии обеспечивают эффективное преобразование, хранение и распределение энергии, улучшая производительность автомобиля и расширяя диапазон электромобилей. Кроме того, интеграция передовых систем помощи водителю (ADAS) и функций подключения в легковых автомобилях дополнительно стимулирует спрос на сложную силовую электронику для эффективного управления требованиями к мощности. Глобальный переход к решениям в области устойчивой мобильности и поддерживающая государственная политика способствуют устойчивому росту сегмента легковых автомобилей на рынке автомобильной силовой электроники.

Последние события на рынке

- В январе 2024 года Infineon объявила о запуске своего нового автомобильного силового модуля, специально разработанного для электромобилей, направленного на повышение эффективности и снижение веса. Компания также представила новое семейство интегральных схем, которые нацелены на усовершенствования в системах управления батареями для электромобилей.

Конкурентный ландшафт

Крупные игроки на рынке

- Infineon Technologies AG (Германия)

- Texas Instruments Inc. (США)

- Semiconductor Corp. (США)

- Renessa Electronics Corp (Япония)

- Mitsubishi Heavy Industries Ltd. (Япония)

- Maxim Products Inc. (США)

- NXP Semiconductors N.V.

- Qualcomm Ins. (США)

- Robert Bosch GmbH (Германия)

- Vishay Intertechnology Inc. (США)

Сегментация рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год.

Рынок электроники, анализ компонентов

- КВМ

- Power IC

- Сенсор

Рынок электроники, анализ приложений

- Электроника тела

- Шасси и Powertrain

- Информационно-развлекательная и телематическая

- Безопасность Система

Рынок электроники, анализ типа транспортного средства

- Пассажирский автомобиль

- Коммерческий автомобиль

Рынок электроники, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Ак

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?