Глобальный рынок подключенных автомобилей, доля, прогнозы до 2033 года

Промышленность: Automotive & TransportationПрогнозы мирового рынка подключенных автомобилей до 2033 года

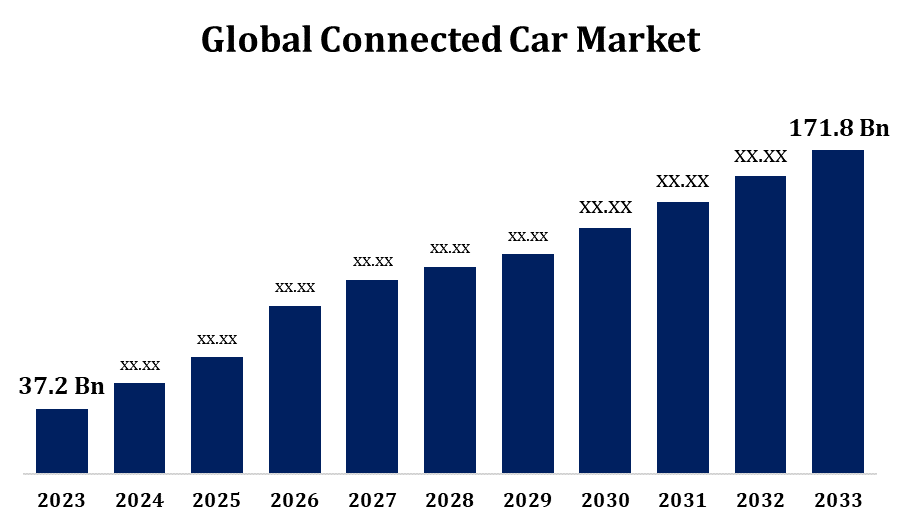

- Глобальный рынок подключенных автомобилей в 2023 году оценивался в 37,2 миллиарда долларов.

- Размер рынка растет на CAGR 16,53% с 2023 по 2033 год.

- Мировой рынок подключенных автомобилей Ожидается, что к 2033 году размер достигнет 171,8 миллиарда долларов.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Глобальный рынок подключенных автомобилей Ожидается, что к 2033 году размер достигнет 171,8 миллиарда долларов США при CAGR 16,53% в течение прогнозируемого периода с 2023 по 2033 год.

Рынок подключенных автомобилей быстро расширяется благодаря достижениям в области технологий и растущему потребительскому спросу на улучшенный опыт вождения. Подключенные автомобили используют подключение к Интернету и датчики, чтобы обеспечить бесперебойную связь с другими устройствами, транспортными средствами и инфраструктурой. Ключевые функции включают навигацию в режиме реального времени, дистанционную диагностику, развлечения в автомобиле и передовые системы безопасности. Рост электромобилей и технологий автономного вождения еще больше подпитывает рост, поскольку автопроизводители сотрудничают с технологическими фирмами для интеграции решений искусственного интеллекта и IoT. Расширение мандатов регулирующих органов в области безопасности и телематических систем также способствует расширению рынка. Однако такие проблемы, как риски кибербезопасности и высокие затраты на разработку, сохраняются. Рынок готов к значительному росту, и такие регионы, как Северная Америка и Азиатско-Тихоокеанский регион, лидируют по внедрению из-за сильной инфраструктуры и технологической готовности.

Рынок подключенных автомобилей Анализ цепочки ценностей

Связанная цепочка создания стоимости на автомобильном рынке объединяет различные заинтересованные стороны, обеспечивая бесперебойную связь и улучшенную функциональность. Он начинается с поставщиков компонентов, предоставляющих оборудование, такое как датчики, процессоры и модули подключения. Поставщики технологий разрабатывают программные платформы, решения IoT и рамки кибербезопасности. Автопроизводители выступают в качестве интеграторов, внедряя эти технологии в автомобили и обеспечивая совместимость с мировыми стандартами. Поставщики телекоммуникаций играют решающую роль, предлагая сетевую инфраструктуру, включая 5G, для обеспечения обмена данными в режиме реального времени. Поставщики услуг, такие как фирмы облачных вычислений и разработчики приложений, улучшают транспортные услуги, такие как навигация, диагностика и информационно-развлекательная система. Конечные пользователи, включая отдельных водителей и операторов автопарка, являются конечными бенефициарами. Сеть опирается на эффективное сотрудничество и инновации между заинтересованными сторонами для решения таких проблем, как конфиденциальность данных, кибербезопасность и совместимость, обеспечивая устойчивый рост экосистемы подключенных автомобилей.

Анализ возможностей рынка подключенных автомобилей

Рынок подключенных автомобилей предоставляет значительные возможности роста, обусловленные достижениями в области технологий и меняющимися предпочтениями потребителей. Внедрение сетей 5G обеспечивает более быстрое и надежное подключение, поддерживая такие инновации, как связь в режиме реального времени (V2X) и автономное вождение. Растущий спрос на улучшенные функции безопасности, такие как передовые системы помощи водителю (ADAS), создает прибыльный путь для автопроизводителей и поставщиков технологий. Рост электромобилей еще больше расширяет рынок, поскольку электромобили интегрируют решения для подключения для оптимизации зарядки и производительности. Развивающиеся рынки в Азиатско-Тихоокеанском регионе и Латинской Америке предлагают неиспользованный потенциал благодаря росту продаж автомобилей и улучшению цифровой инфраструктуры. Кроме того, партнерские отношения между автопроизводителями, технологическими фирмами и поставщиками телекоммуникационных услуг способствуют развитию экосистемы. Однако решение проблем кибербезопасности и проблем стандартизации остается ключом к раскрытию полного потенциала рынка.

Глобальный рынок подключенных автомобилей Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 37,2 млрд долларов |

| Период прогноза: | 2023-2033 годы |

| CAGR за прогнозируемый период 2023-2033 годы : | 16.53% |

| 2033 годы Проекция стоимости: | 171,8 млрд долларов |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 256 |

| Таблицы, диаграммы и рисунки: | 95 |

| Охваченные сегменты: | По типу сети, по технологии, по применению, по региону |

| Охваченные компании:: | Morris Garage Motor India, Bosch, Maruti Suzuki, Payment24, Airbiguity, Harman International, Continental AG, Daimler AG, General Motors, Hyundai Motor Group, Volvo, Ford Motor Company, Audi и другие ключевые компании. |

| Подводные камни и проблемы: | COVID-19 Влияние, вызов, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Динамика рынка

Динамика рынка подключенных автомобилей

Растущий спрос на повышение комфорта, безопасности и удобства пользователей стимулирует рост рынка.

Растущий акцент на повышение комфорта, безопасности и удобства пользователей является основным фактором роста рынка подключенных автомобилей. Потребители все чаще ищут транспортные средства, оснащенные расширенными функциями, такими как навигация в реальном времени, голосовые интерфейсы и персонализированные информационно-развлекательные системы, повышая опыт вождения. Улучшения безопасности, включая усовершенствованные системы помощи водителю (ADAS), предотвращение столкновений и связь между транспортными средствами (V2X), еще больше повышают спрос, решая проблемы безопасности. Интеграция интеллектуальных технологий обеспечивает бесшовную связь со смартфонами и устройствами умного дома, предлагая непревзойденное удобство. Автопроизводители и поставщики технологий используют инновации, такие как искусственный интеллект и подключение к 5G, чтобы соответствовать этим меняющимся ожиданиям. Кроме того, регулирующие мандаты на системы безопасности и внедрение телематики способствуют расширению рынка. Это сочетание ориентированных на пользователя функций и технологических достижений обеспечивает устойчивый рост на рынке подключенных автомобилей.

Ограничения и вызовы

Риски кибербезопасности являются основной проблемой, поскольку повышенная связь делает транспортные средства уязвимыми для взлома, угрожая безопасности пользователей и конфиденциальности данных. Высокая стоимость разработки и интеграции передовых технологий, включая датчики, программное обеспечение и системы связи, создает финансовые барьеры, особенно для небольших автопроизводителей. Проблемы совместимости возникают из-за отсутствия стандартизированных протоколов, что усложняет бесперебойную связь между транспортными средствами, инфраструктурой и устройствами. Кроме того, сложный регуляторный ландшафт варьируется в разных регионах, создавая препятствия для игроков мирового рынка. Проблемы конфиденциальности данных растут, и потребители требуют большей прозрачности и контроля над своей информацией. Наконец, инфраструктурные ограничения, особенно в развивающихся регионах, препятствуют широкому внедрению подключенных автомобильных решений, подчеркивая необходимость надежной сетевой поддержки, такой как 5G и интеллектуальные дорожные системы.

Региональные прогнозы

Статистика рынка Северной Америки

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет доминировать на рынке подключенных автомобилей с 2023 по 2033 год. Северная Америка является ключевым игроком на рынке подключенных автомобилей, что обусловлено надежной технологической инфраструктурой и высоким потребительским спросом на передовые автомобильные функции. Широкое внедрение в регионе сетей 5G облегчает бесшовное подключение, обеспечивая связь в режиме реального времени между транспортными средствами (V2X) и передовыми системами помощи водителю (ADAS). Присутствие крупных автопроизводителей, технологических компаний и поставщиков телекоммуникационных услуг способствует инновациям и сотрудничеству. Строгие правительственные правила, предписывающие функции безопасности, такие как телематика и системы предотвращения столкновений, способствуют дальнейшему росту рынка. Кроме того, растущая популярность электрических и автономных транспортных средств поддерживает интеграцию подключенных технологий. Однако такие проблемы, как угрозы кибербезопасности и проблемы конфиденциальности, остаются критическими. Зрелый автомобильный рынок Северной Америки в сочетании с его акцентом на инновации позиционирует его как лидера в формировании будущего подключенных транспортных средств.

Статистика Азиатско-Тихоокеанского рынка

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост рынка в период с 2023 по 2033 год. Азиатско-тихоокеанский автомобильный рынок переживает быстрый рост, обусловленный ростом продаж автомобилей, урбанизацией и развитием цифровой инфраструктуры. Китай, Япония и Южная Корея лидируют по внедрению благодаря своей сильной автомобильной производственной базе и инвестициям в сети 5G, обеспечивая связь в режиме реального времени и передовую связь между автомобилями (V2X). Растущий потребительский спрос на функции безопасности, такие как передовые системы помощи водителю (ADAS) и телематика, еще больше стимулирует расширение рынка. Правительства стран региона продвигают инициативы в области интеллектуальных перевозок и устанавливают правила безопасности, поощряя автопроизводителей внедрять подключенные технологии. Развивающиеся экономики, включая Индию и страны Юго-Восточной Азии, предлагают значительный потенциал роста, поскольку они инвестируют в улучшение связи и автомобильных технологий.

Анализ сегментации

Инсайт по типу сети

На сегмент 5G приходится наибольшая доля рынка за прогнозируемый период с 2023 по 2033 год. Сегмент 5G является ключевым фактором роста рынка подключенных автомобилей, предлагая более быструю и надежную связь по сравнению с предыдущими поколениями сетей. Благодаря сверхнизкой задержке и высокой скорости передачи данных 5G обеспечивает связь в режиме реального времени между транспортными средствами (V2X), улучшая безопасность, навигацию и управление движением. Это позволяет транспортным средствам общаться с инфраструктурой, другими транспортными средствами и пешеходами, улучшая возможности автономного вождения и усовершенствованные системы помощи водителю (ADAS). Увеличенная пропускная способность сети 5G поддерживает такие функции, как потоковая трансляция в реальном времени, картирование высокой четкости и облачные приложения в подключенных автомобилях. Поскольку автопроизводители и поставщики технологий ускоряют интеграцию технологий 5G, ожидается, что сегмент будет быстро расти, особенно с продолжающимся развертыванием инфраструктуры 5G в ключевых регионах. Этот рост еще больше ускорит развитие интеллектуальных транспортных средств и интеллектуальных транспортных систем.

Insights by Technology

На долю интегрированного сегмента приходится наибольшая доля рынка за прогнозный период с 2023 по 2033 год. Интегрированный сегмент на рынке подключенных автомобилей переживает значительный рост, поскольку автопроизводители все чаще внедряют передовые технологии в свои автомобили, чтобы обеспечить бесперебойную связь и улучшенный пользовательский опыт. Интеграция информационно-развлекательных систем, навигации, передовых систем помощи водителю (ADAS) и телематики позволяет в режиме реального времени обмениваться данными и взаимодействовать между транспортными средствами, инфраструктурой и внешними устройствами. Рост облачных вычислений, ИИ и IoT-решений еще больше ускорил эту тенденцию, позволяя постоянно обновлять программное обеспечение, дистанционную диагностику и персонализированные услуги в автомобиле. Кроме того, интеграция подключения 5G поддерживает высокоскоростную связь с низкой задержкой, улучшая функции безопасности и позволяя автономное вождение. Поскольку потребители требуют большего удобства, безопасности и развлечений, автопроизводители и технологические компании вкладывают значительные средства в интегрированные решения, что делает этот сегмент одним из самых быстрорастущих в экосистеме подключенных автомобилей.

Insights by Application

Сегмент помощи водителю составил самую большую долю рынка за прогнозируемый период 2023-2033 годов. Передовые системы помощи водителю (ADAS) включают такие функции, как адаптивный круиз-контроль, помощь в поддержании полосы движения, предотвращение столкновений, автоматическое экстренное торможение и помощь в парковке. Эти технологии все чаще интегрируются в транспортные средства для повышения безопасности водителя и снижения аварийности. С нормативным давлением для соответствия более высоким стандартам безопасности автопроизводители отдают приоритет функциям ADAS, ускоряя их внедрение. Рост полуавтономных и полностью автономных транспортных средств еще больше увеличивает этот сегмент, поскольку эти системы необходимы для автономных функций вождения. Кроме того, достижения в области сенсорных технологий, ИИ и машинного обучения расширяют возможности систем помощи водителю. В результате ожидается, что этот сегмент продолжит устойчивый рост на рынке подключенных автомобилей, обусловленный проблемами безопасности и меняющимися предпочтениями потребителей.

Последние события на рынке

- В июне 2021 года Bosch объявила о запуске своего нового датчика MEMS SMI230, который позволяет реалистично визуализировать движения транспортных средств и обеспечивает плавную навигацию.

Конкурентный ландшафт

Крупные игроки на рынке

- Моррис Гараж Мотор Индия

- Босс

- Марути Судзуки

- Оплата 24

- двусмысленность воздуха

- Harman International

- Continental AG

- Daimler AG

- General Motors

- Hyundai Motor Group

- Volvo

- Ford Motor Company

- Аудио

Сегментация рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год.

Рынок подключенных автомобилей, анализ типа сети

- 3G

- 4G

- 5G

- спутник

Рынок подключенных автомобилей, анализ технологий

- встроенный

- привязанный

- интегрированный

Рынок подключенных автомобилей, анализ приложений

- Управление мобильностью

- Телематика

- информационно-развлекательный

- Помощь водителю

Рынок подключенных автомобилей, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Ак

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?