Размер рынка электротехнического оборудования, рост, прогнозы

Промышленность: Automotive & TransportationМировой рынок электротехнического оборудования прогнозирует до 2033 года

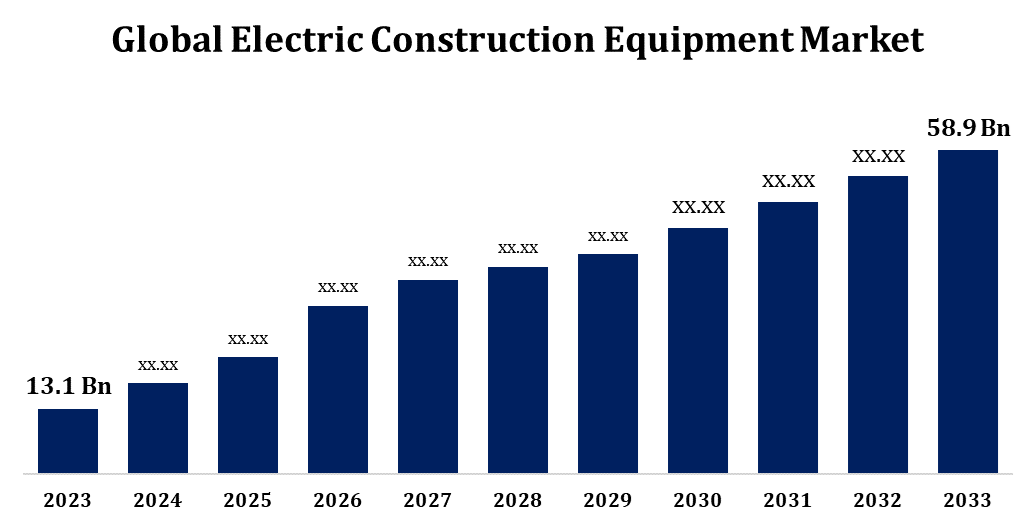

- Размер мирового рынка электротехнического строительного оборудования в 2023 году оценивался в 13,1 млрд долларов.

- Рынок растет с CAGR 16,22% с 2023 по 2033 год.

- Ожидается, что к 2033 году объем мирового рынка электрического строительного оборудования достигнет 58,9 млрд долларов США.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что объем мирового рынка электротехнического строительного оборудования достигнет 58,9 млрд долларов США. К 2033 году при CAGR 16,22% в течение прогнозируемого периода с 2023 по 2033 год

Рынок электрического строительного оборудования быстро развивается, что обусловлено растущим спросом на устойчивые и энергоэффективные решения. Электрическое оборудование, включая экскаваторы, погрузчики и краны, набирает обороты из-за более строгих правил выбросов и увеличения затрат на топливо. Достижения в технологии батарей, такие как более высокая плотность энергии и более быстрая зарядка, повышают производительность оборудования и скорость внедрения. Правительства во всем мире стимулируют переход на электромобили в строительстве за счет субсидий и грантов, что еще больше стимулирует рынок. Ключевые игроки вкладывают значительные средства в НИОКР для внедрения инновационных и универсальных моделей, удовлетворяющих различные потребности в строительстве. Однако такие проблемы, как высокие первоначальные затраты и ограниченная инфраструктура зарядки, сохраняются. Несмотря на это, рынок готов к значительному росту, меняя будущее строительной отрасли.

Рынок электрического строительного оборудования Анализ цепочки ценностей

Цепочка создания стоимости на рынке электрического строительного оборудования включает в себя несколько ключевых этапов, от источников сырья до приложений для конечных пользователей. Он начинается с закупки основных компонентов, таких как батареи, электродвигатели и передовые системы управления, часто поставляемые специализированными производителями. Производители оборудования интегрируют эти компоненты в строительную технику, уделяя особое внимание проектированию, сборке и оптимизации производительности. Дистрибьюторы и дилеры играют жизненно важную роль в соединении производителей и конечных пользователей, обеспечивая доступность и техническую поддержку. Зарядка поставщиков инфраструктуры и энергоресурсов является неотъемлемой частью, предлагая решения для повышения операционной эффективности. Конечные пользователи, включая строительные компании и подрядчиков, стимулируют спрос, на который влияют правила и экологические цели. Послепродажные услуги, такие как техническое обслуживание и переработка батарей, завершают цепочку. Сотрудничество на этих этапах имеет решающее значение для беспрепятственного внедрения и роста рынка.

Анализ возможностей рынка электротехнического оборудования

Рынок электрического строительного оборудования предоставляет значительные возможности, обусловленные экологическими проблемами, нормативными мандатами и технологическими достижениями. Растущая осведомленность о сокращении выбросов углекислого газа и строгих нормах выбросов подталкивают внедрение электрических машин по сравнению с традиционным дизельным оборудованием. Урбанизация и развитие инфраструктуры на развивающихся рынках обеспечивают благодатную почву для развертывания электрических строительных инструментов, особенно в чувствительных к шуму районах, таких как жилые зоны. Достижения в технологии аккумуляторов, такие как более длительный срок службы и более быстрая зарядка, повышают осуществимость электрического оборудования для тяжелых применений. Государственные субсидии и стимулы для внедрения электромобилей еще больше стимулируют рост рынка. Кроме того, рост интеллектуальных строительных решений и интеграция с технологиями IoT и AI создают возможности для повышения эффективности и автоматизации. Эти тенденции позиционируют рынок для устойчивого роста и инноваций.

Мировой рынок электротехнического оборудования Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 13,1 млрд долларов |

| Период прогноза: | 2023 - 2033 |

| CAGR за прогнозируемый период 2023 - 2033 : | 16.22% |

| 2033 Проекция стоимости: | 58,9 млрд долларов |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 235 |

| Таблицы, диаграммы и рисунки: | 110 |

| Охваченные сегменты: | По типу, по типу батареи, по применению, по регионам и анализу воздействия COVID-19. |

| Охваченные компании:: | Komatsu Ltd. (Япония), Doosan Group (Южная Корея), Sany Heavy Industries Co., Ltd. (Китай), Hitachi Construction Machinery Co., Ltd. (Япония), Xuzhou Construction Machinery Group Co., Ltd. (XCMG) Group (Китай) и другие ключевые поставщики. |

| Подводные камни и проблемы: | COVID-19 Влияние, вызов, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Динамика рынка

Динамика рынка электротехнического оборудования

Рост рынка стимулируется строгими экологическими нормами и сильным акцентом на цели устойчивого развития.

Рынок электрического строительного оборудования переживает рост, подпитываемый строгими экологическими нормами и растущим акцентом на цели устойчивого развития. Правительства и регулирующие органы во всем мире проводят политику по ограничению выбросов парниковых газов, что делает электрооборудование предпочтительным выбором по сравнению с традиционными дизельными двигателями. Эти правила направлены на смягчение загрязнения воздуха и шума, особенно в городских и экологически чувствительных районах, что стимулирует спрос на более чистые технологии. Кроме того, строительные компании внедряют устойчивые методы, чтобы соответствовать корпоративной социальной ответственности и достигать углеродно-нейтральных целей. Инновации в области аккумуляторных технологий в сочетании с интеграцией возобновляемых источников энергии еще больше поддерживают эти цели, повышая операционную эффективность и снижая потребление энергии. По мере того, как устойчивость становится приоритетом во всех отраслях, рынок электрического строительного оборудования будет играть решающую роль в развитии экологически чистой инфраструктуры.

Ограничения и вызовы

Высокие первоначальные затраты на электрическое оборудование, приводимые в движение передовыми батареями и компонентами, часто сдерживают малые и средние строительные фирмы. Ограниченная инфраструктура зарядки, особенно на удаленных или крупномасштабных объектах проекта, создает эксплуатационные препятствия, влияющие на уровень внедрения. Производительность батареи, включая ограниченное время работы и более медленное время зарядки по сравнению с заправкой дизельного оборудования, влияет на производительность в сложных условиях. Потребность в специализированном обучении эксплуатации и обслуживанию электрооборудования усложняет переход компаний на эту технологию. Кроме того, опасения по поводу утилизации и утилизации аккумуляторов поднимают вопросы устойчивости, потенциально сводя на нет экологические выгоды. Производители должны решать эти проблемы с помощью экономически эффективных инноваций, расширенной инфраструктуры и надежных систем поддержки для преодоления барьеров и достижения широкого признания в отрасли.

Региональные прогнозы

Статистика рынка Северной Америки

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет доминировать на рынке электротехнического оборудования с 2023 по 2033 год. Североамериканский рынок электрического строительного оборудования набирает обороты, что обусловлено строгими экологическими нормами и государственными стимулами, способствующими внедрению решений в области чистой энергии. Соединенные Штаты и Канада находятся на переднем крае, подчеркивая сокращение выбросов парниковых газов от строительной деятельности. Урбанизация в сочетании с растущим спросом на экологически чистую инфраструктуру ускорила внедрение электрических машин, таких как экскаваторы, погрузчики и краны. Достижения в области аккумуляторных технологий и расширение инфраструктуры зарядки еще больше поддерживают рост рынка. Кроме того, присутствие ключевых производителей и увеличение инвестиций в исследования и разработки способствуют инновациям и диверсификации продукции. Однако такие проблемы, как высокие первоначальные затраты и ограниченная доступность зарядных станций в отдаленных районах, сохраняются. Несмотря на это, регион готов к значительному росту, поскольку устойчивость остается приоритетом.

Статистика Азиатско-Тихоокеанского рынка

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост рынка в период с 2023 по 2033 год. Рынок электрического строительного оборудования в Азиатско-Тихоокеанском регионе переживает быстрый рост, чему способствуют урбанизация, развитие инфраструктуры и жесткая экологическая политика в ключевых экономиках, таких как Китай, Индия и Япония. Правительства внедряют более строгие нормы выбросов и предлагают субсидии для содействия устойчивому строительству. Расширяющийся строительный сектор региона, обусловленный мега-инфраструктурными проектами, создает устойчивый спрос на электрическую технику, такую как экскаваторы, погрузчики и компактное оборудование. Достижения в области аккумуляторных технологий и интеграции возобновляемых источников энергии повышают осуществимость электрического оборудования для различных применений.

Анализ сегментации

Прозрения по типу

На долю сегмента экскаваторов приходится наибольшая доля рынка за прогнозируемый период с 2023 по 2033 год. Сегмент экскаваторов становится ключевым драйвером роста на рынке электрического строительного оборудования, чему способствует растущий спрос на устойчивое и эффективное оборудование. Электрические экскаваторы набирают силу благодаря своей способности работать в условиях, чувствительных к шуму и регулируемых выбросами, таких как городские районы и внутренние строительные площадки. Достижения в области аккумуляторных технологий, включая более высокую плотность энергии и более быструю зарядку, улучшили их эксплуатационные характеристики и время работы, что делает их жизнеспособными для тяжелых приложений. Сегмент выигрывает от растущих инвестиций в интеллектуальное строительство и автоматизированные технологии, позволяющие повысить точность и снизить потребление энергии. Стимулы и политика правительств по внедрению экологически чистого оборудования еще больше способствуют росту сегмента. Несмотря на такие проблемы, как высокие первоначальные затраты и ограниченная инфраструктура зарядки, сегмент экскаваторов готов к значительному расширению в переходе к устойчивым методам строительства.

Прозрения по типу батареи

На литий-ионный сегмент приходится наибольшая доля рынка за прогнозируемый период с 2023 по 2033 год. Сегмент литий-ионных аккумуляторов стимулирует рост на рынке электрического строительного оборудования из-за его превосходной производительности, долговечности и эффективности. Эти батареи предлагают более высокую плотность энергии, обеспечивая более длительное время работы и уменьшенные интервалы зарядки, необходимые для требовательных строительных применений. Их легкий дизайн повышает мобильность оборудования и эффективность работы по сравнению с традиционными свинцово-кислотными батареями. Растущие достижения в литий-ионной технологии, такие как улучшенное управление температурой и более быстрые возможности зарядки, еще больше ускоряют их внедрение. Сегмент также поддерживается снижением затрат на производство батарей из-за экономии за счет масштаба и увеличения спроса в различных отраслях. Однако такие проблемы, как зависимость цепочки поставок от сырья, такого как литий и кобальт, сохраняются. Несмотря на это, литий-ионный сегмент будет расти, что обусловлено глобальным переходом к устойчивым и энергоэффективным строительным решениям.

Insights by Application

Сегмент строительства составил наибольшую долю рынка за прогнозный период 2023-2033 годов. Сегмент строительства демонстрирует значительный рост на рынке электрического строительного оборудования, поскольку он переходит к устойчивости и эффективности. Все более строгие экологические правила, наряду с акцентом на сокращение выбросов углерода, стимулируют внедрение электрических машин в строительстве, таких как экскаваторы, погрузчики и краны. Эти машины предлагают такие преимущества, как более низкие эксплуатационные расходы, снижение шумового загрязнения и нулевые выбросы, которые соответствуют целям устойчивого развития отрасли. Технологические достижения, такие как улучшенное время автономной работы и интеграция с интеллектуальными технологиями строительства, еще больше повышают их производительность и привлекательность. Расширяющиеся проекты в области урбанизации и инфраструктуры в таких регионах, как Северная Америка, Азиатско-Тихоокеанский регион и Европа, предоставляют широкие возможности для электрического строительного оборудования. Несмотря на такие проблемы, как высокие первоначальные затраты и ограниченная инфраструктура зарядки, сегмент готов к существенному росту, поскольку отрасль отдает приоритет экологически чистым и эффективным строительным решениям.

Последние события на рынке

- В апреле 2024 года Volvo Construction Equipment (Volvo CE) объявила о намерениях запустить самый большой электрический экскаватор в Японии, подчеркнув приверженность компании экологически чистому и передовому строительному оборудованию. Целью этого запуска является удовлетворение растущего спроса в японском строительном секторе на экологически чистое оборудование.

Конкурентный ландшафт

Крупные игроки на рынке

- Komatsu Ltd. (Япония)

- Группа Doosan (Южная Корея)

- Sany Heavy Industries Co., Ltd. (Китай)

- Hitachi Construction Machinery Co., Ltd. (Япония)

- Строительство Xuzhou Machinery Group Co., Ltd. (XCMG) Group (Китай)

Сегментация рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год.

Рынок электротехнического оборудования, анализ типов

- Раскопки

- Погрузчики

- Краны

- Дозерс

- Другие

Рынок электротехнического оборудования, анализ типа батареи

- Ион лития

- свинцовая кислота

- Другие

Рынок электротехнического оборудования, анализ приложений

- Строительство

- Минирование

- Обработка материалов

- Другие

Рынок электротехнического оборудования, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Ак

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?