Глобальный рынок гибких дисплеев, доля, прогноз до 2033 года

Промышленность: Semiconductors & ElectronicsПрогнозы глобального рынка гибких дисплеев до 2033 года

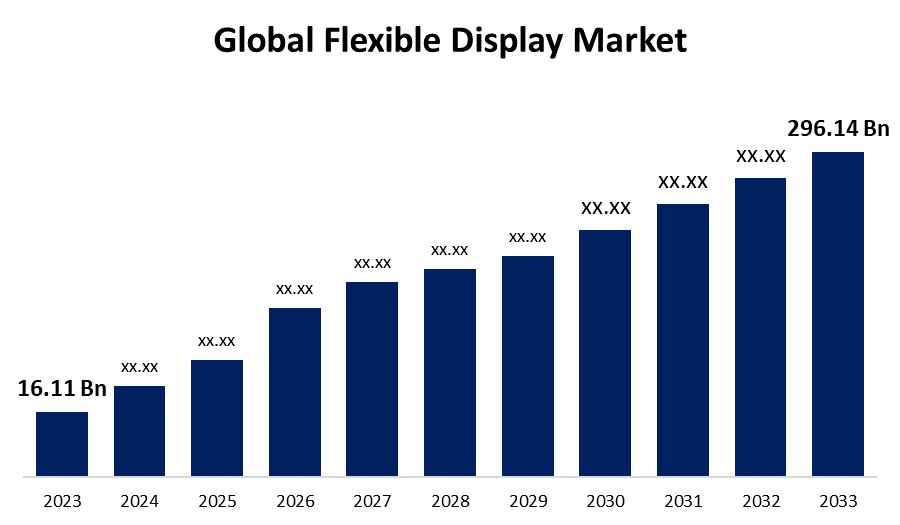

- Размер мирового рынка гибких дисплеев в 2023 году оценивался в 16,11 млрд долларов.

- Размер рынка растет на CAGR 33,8% с 2023 по 2033 год

- Ожидается, что мировой размер рынка гибких дисплеев достигнет 296,14 млрд долларов к 2033 году.

- Ожидается, что Северная Америка будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный размер рынка гибких дисплеев превысит 296,14 млрд долларов к 2033 году, увеличившись на 33,8% с 2023 по 2033 год.

Обзор рынка

Гибкие дисплеи - это тип технологии электронного дисплея, который способен изгибаться или изгибаться без разрушения, предлагая такие функции, как легкий вес, долговечность и способность быть изогнутым или сложенным, что делает их подходящими для широкого спектра приложений, включая смартфоны, планшеты, носимые устройства, автомобильные дисплеи и вывески. Производство гибких дисплеев также сосредоточено на текущих тенденциях в секторах электроники, таких как использование передовой материнской, органической электроники и миниатюризации. Однако в предыдущем десятилетии экраны смартфонов и планшетов значительно улучшились, в том числе и гибкие дисплеи. Гибкие дисплеи являются одной из самых важных концепций, с огромным потенциалом для революции на рынке. Несмотря на то, что многие компании изучают эту технологию уже более десяти лет, она все еще относительно нова. Глобальный рынок гибких дисплеев обусловлен увеличением спроса на гибкие технологии отображения в различных приложениях, включая умные носимые устройства, смартфоны и планшеты и цифровые вывески. Растущая популярность технологии отображения квантовых точек (QD) создает потенциальный доход для производителей.

Отчет по охвату

Данный отчет классифицирует рынок для глобального рынка гибких дисплеев на основе различных сегментов и регионов, прогнозирует рост выручки и анализирует тенденции в каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на глобальный рынок гибких дисплеев. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта и развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте глобального рынка гибких дисплеев.

Глобальный рынок гибких дисплеев Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 16,11 млрд долларов |

| Период прогноза: | 2023-2033 годы |

| CAGR за прогнозируемый период 2023-2033 годы : | 33.8% |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 200 |

| Таблицы, диаграммы и рисунки: | 115 |

| Охваченные сегменты: | По типу дисплея, по субстратному материалу, по применению, по региону |

| Охваченные компании:: | SAMSUNG Display, FlexEnable Limited, LG Display, Panasonic Corporation, Royole Corporation, Sony Corporation, Universal Display, Microchip Technology, Delta Electronics и другие ключевые компании. |

| Подводные камни и проблемы: | Ковид-19 Влияние, проблемы, рост, анализ. |

Получить более подробную информацию об этом отчете -

Факторы вождения

Многие движущие факторы способствуют росту мирового рынка гибких дисплеев. Во-первых, растущий спрос на смартфоны, планшеты и носимые устройства с гибкими и складными дисплеями стимулирует рост рынка, поскольку эти дисплеи предлагают повышенную долговечность, портативность и гибкость дизайна по сравнению с традиционными жесткими дисплеями. Кроме того, достижения в технологиях отображения, таких как органические светоизлучающие диоды (OLED) и органические светоизлучающие диоды с активной матрицей (AMOLED), позволяют создавать высококачественные гибкие дисплеи с яркими цветами, высокими коэффициентами контрастности и низким энергопотреблением, что стимулирует потребительские предпочтения. Кроме того, растущее внедрение гибких дисплеев в новых приложениях, таких как автомобильные дисплеи, цифровые вывески и устройства умного дома, способствует дальнейшему расширению рынка. Кроме того, технологические достижения в материалах и производственных процессах повышают производительность, долговечность и экономическую эффективность гибких дисплеев, что способствует их широкому распространению.

Факторы сдерживания

Одним из существенных сдерживающих факторов для глобального рынка гибких дисплеев является высокая стоимость производства гибких панелей. Сложные методы производства, необходимые для производства гибких дисплеев, включая использование специализированных материалов, таких как органические светоизлучающие диоды (OLED) или тонкопленочные транзисторы (TFT) на гибких подложках, значительно увеличивают общие производственные затраты. Кроме того, разработка и внедрение гибких технологий отображения требуют значительных инвестиций в НИОКР, что увеличивает затраты.

Сегментация рынка

Доля мирового рынка гибких дисплеев классифицируется на Тип дисплея, материал подложки и применение.

- The OLED Ожидается, что в течение прогнозируемого периода сегмент будет удерживать наибольшую долю мирового рынка гибких дисплеев..

Основываясь на типе дисплея, глобальный рынок гибких дисплеев подразделяется на OLED, LCD, EPD и другие типы дисплеев. Ожидается, что сегмент OLED будет занимать самую большую долю рынка гибких дисплеев в течение прогнозируемого периода. На мировом рынке гибких дисплеев сегмент OLED (Organic Light-Emitting Diode) занимает самую большую долю по нескольким причинам. OLED-дисплеи предлагают несколько преимуществ по сравнению с традиционными технологиями ЖК-дисплея (Liquid Crystal Display), включая превосходное качество изображения, более широкие углы обзора, более быстрое время отклика и более тонкие форм-факторы. Эти атрибуты делают OLED-дисплеи очень желательными для различных приложений, таких как смартфоны, планшеты, телевизоры и носимые устройства. Кроме того, технология OLED позволяет производить гибкие и сгибаемые дисплеи, что позволяет создавать инновационные конструкции и форм-факторы, которые удовлетворяют растущий спрос на изогнутые и складные устройства. Кроме того, OLED-дисплеи потребляют меньше энергии по сравнению с ЖК-дисплеями, что способствует повышению энергоэффективности и увеличению срока службы батареи в портативных устройствах.

- The пластмассовый Ожидается, что в течение прогнозируемого периода сегмент будет удерживать наибольшую долю мирового рынка гибких дисплеев..

Основываясь на материале подложки, глобальный рынок гибких дисплеев подразделяется на стекло, пластик и другие материалы подложки. Ожидается, что в течение прогнозируемого периода сегмент пластика будет удерживать наибольшую долю рынка гибких дисплеев. На мировом рынке гибких дисплеев наибольшую долю занимает сегмент пластика по нескольким ключевым причинам. Пластиковые подложки предлагают значительные преимущества по сравнению с другими материалами, такими как стекло, включая гибкость, долговечность и легкие свойства. Эти характеристики делают пластиковые подложки идеальными для приложений, требующих сгибаемых и складных дисплеев, таких как смартфоны, носимые и автомобильные дисплеи. Кроме того, пластиковые подложки более рентабельны в производстве по сравнению со стеклом, что делает их привлекательным вариантом для массового производства гибких дисплеев. Кроме того, пластиковые подложки позволяют производителям создавать более тонкие и легкие дисплеи, способствуя развитию гладких и портативных электронных устройств.

- The смартфоны и планшеты Ожидается, что в течение прогнозируемого периода сегмент будет удерживать наибольшую долю мирового рынка гибких дисплеев..

На основе приложения глобальный рынок гибких дисплеев разделен на смартфоны и планшеты, умные носимые устройства, телевизоры и цифровые вывески, персональные компьютеры и ноутбуки и другие приложения. Ожидается, что сегмент смартфонов и планшетов будет расти самыми быстрыми темпами на рынке гибких дисплеев в течение прогнозируемого периода. Смартфоны и планшеты занимают наибольшую долю в первую очередь из-за нескольких ключевых факторов. Во-первых, смартфоны и планшеты представляют собой наиболее широко распространенные потребительские электронные устройства во всем мире, с миллиардами единиц, продаваемых ежегодно. Поскольку потребители требуют более гладких, легких и инновационных устройств, производители все чаще интегрируют гибкую технологию отображения, чтобы предлагать изогнутые, складные и подвижные экраны, которые улучшают пользовательский опыт и дифференцируют свои продукты на высококонкурентном рынке. Кроме того, быстрый темп инноваций в мобильной индустрии и более короткие жизненные циклы продуктов требуют непрерывного прогресса в технологиях отображения для удовлетворения меняющихся потребительских предпочтений для больших экранов, более высоких разрешений и захватывающих мультимедийных впечатлений.

Анализ регионального сегмента глобального рынка гибких дисплеев

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

Азиатско-Тихоокеанский регион ожидается Чтобы удержать наибольшую долю в Глобальный рынок гибких дисплеев в прогнозируемые сроки.

Ожидается, что Азиатско-Тихоокеанский регион будет занимать самую большую долю мирового рынка гибких дисплеев в течение прогнозируемого периода. Азиатско-Тихоокеанский регион является домом для некоторых крупнейших производителей бытовой электроники, особенно в таких странах, как Южная Корея, Япония и Китай, где такие компании, как Samsung, LG, Sony и BOE Technology Group Co., Ltd., являются ведущими новаторами в области технологий гибких дисплеев. Эти компании инвестируют значительные средства в исследования и разработки в технологии гибких дисплеев, что приводит к быстрой коммерциализации и внедрению гибких дисплеев в смартфоны, планшеты, носимые устройства и другие потребительские электронные устройства.

Ожидается, что Северная Америка будет расти быстрее всего в течение прогнозируемого периода. Северная Америка является быстрорастущим рынком гибких дисплеев, что обусловлено присутствием крупных технологических компаний, высокой покупательной способностью потребителей и высоким спросом на инновационные электронные устройства. В регионе находятся ведущие производители смартфонов, такие как Apple и Google, которые все чаще внедряют гибкие технологии отображения в свои флагманские устройства. Кроме того, растущее внедрение носимых устройств, складных смартфонов и автомобильных дисплеев еще больше повышает спрос на гибкие дисплеи в Северной Америке.

Конкурентный анализ:

В докладе предлагается соответствующий анализ ключевых организаций/компаний, участвующих в глобальных службах скорой помощи, а также сравнительная оценка, основанная на их предложении продуктов, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- Самсунг дисплей

- Компания FlexEnable Limited

- LG Дисплей

- Panasonic Corporation

- Royole Corporation

- Sony Corporation

- Универсальный дисплей

- Технология Microchip

- Delta Electronics

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2022 по 2033 год. Компания Spherical Insights сегментировала глобальный рынок гибких дисплеев на основе следующих сегментов:

Последние события

- В январе 2023 года, Складные модели OLED-дисплеев нового поколения от Samsung требовали дополнительного тестирования перед внедрением в коммерческие телефоны, планшеты и ноутбуки.

- В ноябре 2022 годаYnvisible представила новое решение Digital Signage Этот новый элемент представляет собой простой широкоформатный электронный бумажный дисплей с цифровыми и буквенно-цифровыми возможностями, предназначенный для исключительно маломощных розничных приложений.

- В марте 2022 года, Инженеры-химики из Стэнфорда показали создание высокояркого, растяжимого дисплея, который может трансформировать взаимодействие людей с электроникой.

Глобальный рынок гибких дисплеев Тип дисплея

- OLED

- ЖК

- ЭПД

- Другие типы дисплеев

Глобальный рынок гибких дисплеев Субстратный материал

- Стекло

- Пластик

- Другие субстратные материалы

Глобальный рынок гибких дисплеев Применение

- Смартфоны и планшеты

- Умные носимые

- Телевизоры и цифровые сигналы

- Персональные компьютеры и ноутбуки

- Другие приложения

глобальный Гибкий рынок дисплеев по регионам

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Ак

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?