Анализ размера, доли и влияния глобального рынка автоматизации здравоохранения на COVID-19 по продуктам (терапевтическая автоматизация, автоматизация лабораторий и фармации, автоматизация медицинской логистики и обучения, автоматизация диагностики и мониторинга), по конечным пользователям (больницы, научно-исследовательские институты, домашняя/амбулаторная помощь, диагностические центры) и по регионам (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз на 2023-2033 гг.

Промышленность: HealthcareОбъем мирового рынка автоматизации здравоохранения к 2033 году составит 99,8 млрд долларов США

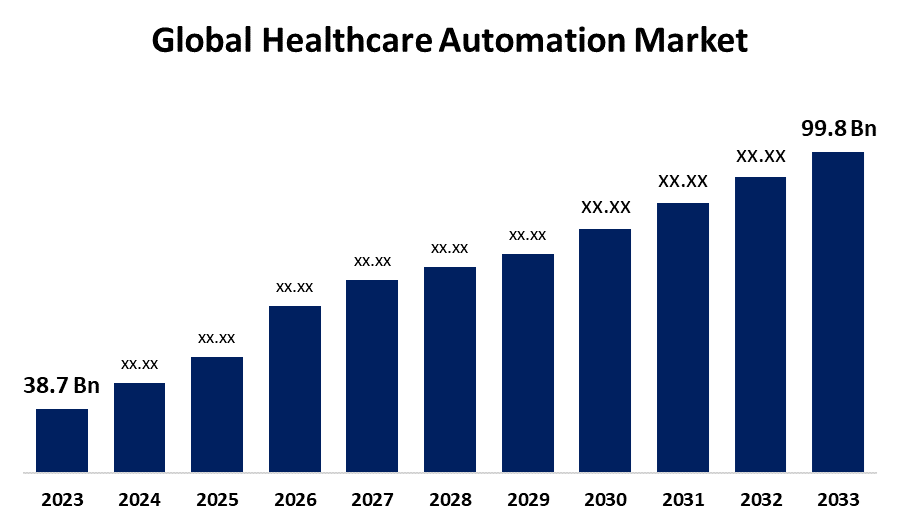

Согласно исследовательскому отчету, опубликованному Spherical Insights & Consulting, объем мирового рынка автоматизации здравоохранения вырастет с 38,7 млрд долларов США в 2023 году до 99,8 млрд долларов США к 2033 году, при совокупном годовом темпе роста (CAGR) 9,94% в прогнозируемый период.

Получить более подробную информацию об этом отчете -

Ознакомьтесь с ключевыми отраслевыми идеями, представленными на 240 страницах, со 115 таблицами рыночных данных, рисунками и диаграммами из отчета « Анализ размера, доли и воздействия глобального рынка автоматизации здравоохранения на COVID-19 по продуктам (терапевтическая автоматизация, автоматизация лабораторий и фармацевтики, автоматизация медицинской логистики и обучения, автоматизация диагностики и мониторинга), по конечным пользователям (больницы, научно-исследовательские институты, домашняя/амбулаторная помощь, диагностические центры) и по регионам (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз на 2023–2033 годы».

Глобальный рынок автоматизации здравоохранения Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 38,7 млрд долларов США |

| Период прогноза: | 2023-2033 |

| CAGR за прогнозируемый период 2023-2033 : | 9.94% |

| 2033 Проекция стоимости: | 99,8 млрд долларов США |

| Исторические данные для: | 2019-2022 |

| Количество страниц: | 250 |

| Таблицы, диаграммы и рисунки: | 120 |

| Охваченные сегменты: | Анализ по продукту, конечному пользователю, региону и влиянию COVID-19 |

| Охваченные компании:: | Siemens AG, Capsa Healthcare, General Electric Company, Swisslog Holding AG, Koninklijke Philips N.V., Medtronic plc, Intuitive Surgical, Inc., Stryker Corporation, Danaher Corporation, Accuray Incorporated, Tecan Group Ltd, агентство HHS и другие ключевые поставщики. |

| Подводные камни и проблемы: | Влияние COVID-19, проблемы, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Автоматизация здравоохранения относится к применению технологий и автоматизированных процессов для повышения уровня, точности и производительности административных и связанных со здравоохранением обязанностей. Потребность в автоматизации растет быстрее из-за растущего ее использования в секторе здравоохранения. Кроме того, здравоохранение или медицинская автоматизация освобождают медицинских сотрудников, чтобы они могли сосредоточиться на уходе за пациентами, а не на выполнении различных сложных обязанностей. Автоматизация повышает производительность, безопасность, увеличивает темпы производства и позволяет лучше использовать сырье, сектор здравоохранения выигрывает от автоматизации, что стимулирует рост рынка. Несколько факторов, таких как растущий спрос на автоматизацию и ее адаптивность, стимулируют рынок автоматизации в отрасли здравоохранения. Преимущества автоматизации, такие как снижение человеческого фактора и повышение производительности труда, а также администрирование баз данных, являются дополнительными причинами, движущими этот рынок. Однако рынок автоматизации здравоохранения имеет много ограничений, которые могут помешать его широкому принятию и внедрению в системы здравоохранения, несмотря на его потенциальные преимущества.

Ожидается, что сегмент терапевтической автоматизации займет наибольшую долю мирового рынка автоматизации здравоохранения в прогнозируемый период времени.

На основе типа продукта глобальный рынок автоматизации здравоохранения делится на терапевтическую автоматизацию, автоматизацию лабораторий и фармацевтики, автоматизацию медицинской логистики и обучения, а также автоматизацию диагностики и мониторинга. Среди них сегмент терапевтической автоматизации, как ожидается, займет наибольшую долю мирового рынка автоматизации здравоохранения в прогнозируемый период времени. Некоторые из наиболее важных причин, обуславливающих рост рынка с точки зрения объема продаж, — это возросшая распространенность различных хронических заболеваний, а также достижения в области технологий и систем лечения.

Прогнозируется, что в течение расчетного периода наибольшую долю мирового рынка автоматизации здравоохранения займет сегмент научно-исследовательских институтов.

На основе конечных пользователей глобальный рынок автоматизации здравоохранения делится на больницы, научно-исследовательские институты, домашнюю/амбулаторную помощь и диагностические центры. Среди них сегмент научно-исследовательских институтов, как ожидается, займет наибольшую долю мирового рынка автоматизации здравоохранения в течение расчетного периода. Научно-исследовательские институты инвестируют в различные процессы и оцифровывают лаборатории, чтобы повысить общую производительность труда. Научно-исследовательские институты получают выгоду от этой автоматизации такими способами, как сокращение времени цикла лабораторных процессов, повышение общей производительности и улучшение качества экспериментальных данных.

Ожидается, что в прогнозируемый период наибольшая доля мирового рынка автоматизации здравоохранения будет приходиться на Северную Америку .

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка займет самую большую долю мирового рынка автоматизации здравоохранения в прогнозируемый период. Северная Америка лидирует на рынке автоматизации здравоохранения благодаря своей передовой технологической инфраструктуре, надежным системам здравоохранения, а также инновационной и предпринимательской культуре. Соединенные Штаты и Канада, которые совместно тратят большую часть мировых расходов на здравоохранение и финансируют исследования и разработки, включены в регион.

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами на мировом рынке автоматизации здравоохранения в прогнозируемый период времени. Экономики Азиатско-Тихоокеанского региона продолжают расти и расширяться, растет потребность в эффективных, масштабируемых и способных обслуживать широкий спектр населения, численность которого быстро растет.

Основными поставщиками на мировом рынке автоматизации здравоохранения являются Siemens AG, Capsa Healthcare, General Electric Company, Swisslog Holding AG, Koninklijke Philips NV, Medtronic plc, Intuitive Surgical, Inc., Stryker Corporation, Danaher Corporation, Accuray Incorporated, Tecan Group Ltd, агентство HHS и другие.

Последние события

- В мае 2024 года агентство HHS запустило программу автоматизации кибербезопасности в больницах. Более 50 миллионов долларов было инвестировано программой в создание программного обеспечения, которое может автоматически обнаруживать потенциальные уязвимости, которые могут использовать хакеры, и выпускать обновления.

Основная целевая аудитория

- Участники рынка

- Инвесторы

- Конечные пользователи

- Органы государственной власти

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Сегмент рынка

В этом исследовании прогнозируется доход на глобальном, региональном и страновом уровнях в период с 2020 по 2033 год. Компания Spherical Insights сегментировала мировой рынок автоматизации здравоохранения на основе следующих сегментов:

Глобальный рынок автоматизации здравоохранения, по типу продукта

- Терапевтическая автоматизация

- Автоматизация лабораторий и аптек

- Автоматизация медицинской логистики и обучения

- Диагностика и мониторинг автоматизации

Глобальный рынок автоматизации здравоохранения, по конечному пользователю

- Больница

- Научно-исследовательские институты

- Главная/Амбулаторная помощь

- Диагностический центр

Глобальный рынок автоматизации здравоохранения, по региональному анализу

- Северная Америка

- НАС

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- ЮАР

- Остальной Ближний Восток и Африка

Нужна помощь, чтобы купить этот отчет?