Логистика здравоохранения Размер рынка, доля, рост и анализ отрасли

Промышленность: HealthcareПрогнозы глобального рынка медицинской логистики до 2033 года

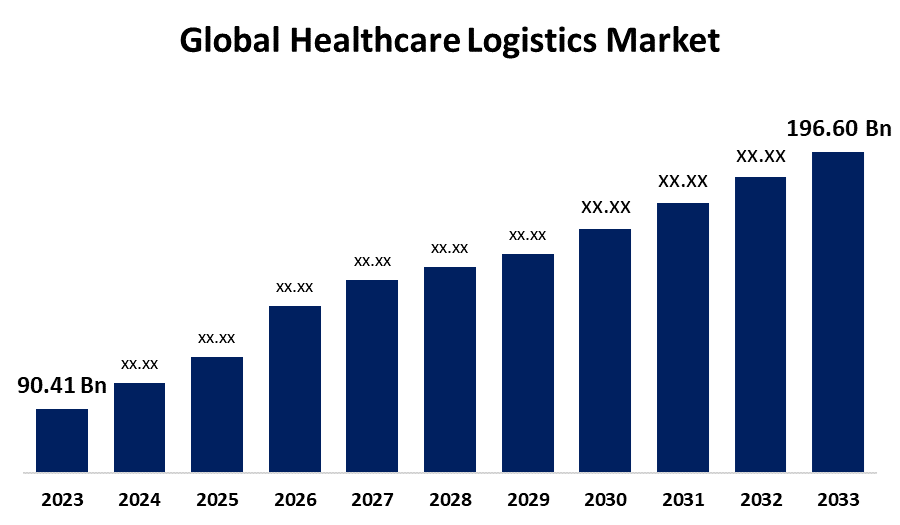

- Размер глобального рынка медицинской логистики в 2023 году оценивался в 90,41 млрд долларов США

- Ожидается, что размер рынка вырастет на CAGR около 8,08% с 2023 по 2033 год.

- Ожидается, что к 2033 году объем мирового рынка медицинской логистики достигнет 196,60 млрд долларов США.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что к 2033 году размер рынка медицинской логистики достигнет 196,60 млрд долларов США, увеличившись на 8,08% с 2023 по 2033 год.

Обзор рынка

Медицинская логистика - это отрасль, которая занимается координацией перевозок, складирования и распределения продуктов в отрасли здравоохранения по всему миру. Эти продукты могут включать лекарства, медицинские инструменты и вакцины. Сырье из точки происхождения перевозится на производственную площадку, а затем на завод. Медицинский транспорт может быть предложен в любой форме транспорта, такой как грузовики, поезда, лодки, самолеты, грузовики с контролируемой температурой и автомобили. Постоянно растущие медицинские учреждения и инфраструктура по всему миру являются драйверами роста на рынке медицинской логистики. Глобальный рынок медицинской логистики предоставляет значительные возможности, основанные на растущем спросе на логистику холодных цепей для поддержки биологических препаратов, вакцин и чувствительных к температуре фармацевтических препаратов. Расширение рынка с постоянно растущей инфраструктурой здравоохранения дает возможность для неиспользованного роста. Прибыль в секторе электронной коммерции и телемедицины продолжает стимулировать повышенный спрос на эффективность решений для доставки последней мили. Достижения в области IoT, блокчейна и ИИ расширили отслеживание, улучшили безопасность и оптимизировали операции, связанные с логистикой, а все более сильный акцент на готовность к пандемии подчеркивает необходимость масштабируемых и надежных логистических систем. Другие возможности включают инициативы по продвижению устойчивости, поскольку компания может использовать экологически чистую упаковку и экологически чистую логистику для экологически чистых операций.

Отчет по охвату

Данный отчет классифицирует рынок медицинской логистики на основе различных сегментов и регионов, прогнозирует рост выручки и анализирует тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на рынок медицинской логистики. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта и развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте рынка медицинской логистики.

Глобальный рынок логистики здравоохранения Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 90,41 млрд |

| Период прогноза: | 2023-2033 годы |

| CAGR за прогнозируемый период 2023-2033 годы : | 8.08% |

| 2033 годы Проекция стоимости: | 196,60 млрд |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 220 |

| Таблицы, диаграммы и рисунки: | 107 |

| Охваченные сегменты: | По продуктам, конечным пользователям, по регионам |

| Охваченные компании:: | Maersk, United Parcel Service of America, Inc., AWL India Private Limited, Noatum Logistics, DHL Group, CEVA Logistics, AmerisourceBergen, FedEx Corporation, Kuehne + Nagel, DB Schenker UPS, DSV, Farmasoft, Alloga, NextPharma Logistics GmbH, GEODIS, FM Logistic, Others, |

| Подводные камни и проблемы: | Covid 19 Impact Challanges Будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Факторы вождения

Глобальный рынок медицинской логистики также обусловлен растущим спросом на эффективную транспортировку и складирование лекарств, вакцин, а также фармацевтических препаратов и медицинской техники. Растущая потребность в цепочке поставок медицинских услуг, способной справиться с такими хроническими заболеваниями среди населения, в то время как население также стареет, вызвала всплеск. Увеличение количества биопрепаратов и чувствительных к температуре продуктов подчеркивает необходимость логистики холодных цепей. Технологические достижения в области IoT, ИИ и блокчейна улучшают отслеживание в реальном времени, прозрачность и операционную эффективность. Электронная коммерция и интернет-аптеки увеличили спрос на решения для доставки последней мили. Развивающиеся рынки также инвестируют в здравоохранение, и надежные логистические решения во время кризисов здравоохранения, таких как пандемии, продвигают рынок вперед.

Факторы сдерживания

Высокие эксплуатационные расходы, строгие нормативные требования, неэффективность доставки на последнюю милю, неадекватная инфраструктура в развивающихся регионах и риск сбоев в цепочке поставок из-за геополитической напряженности или стихийных бедствий являются ключевыми проблемами на мировом рынке логистики здравоохранения.

Сегментация рынка

Доля рынка медицинской логистики классифицируется на сервис, продукт и конечного пользователя.

- Сегмент складирования и хранения составил наибольшую долю в 2023 году и, как ожидается, вырастет на значительном CAGR в течение прогнозируемого периода.

Основываясь на услуге, рынок медицинской логистики классифицируется как транспорт, складирование и хранение и другие. Среди них сегмент складирования и хранения составил самую большую долю в 2023 году и, как ожидается, вырастет на значительном CAGR в течение прогнозируемого периода. Это связано с растущим спросом на специализированные решения для хранения чувствительных к температуре продуктов, включая биопрепараты и фармацевтические препараты. Кроме того, рост был обусловлен спросом на безопасные, контролируемые климатом среды для поддержания целостности продукции и соблюдения нормативных стандартов, а также расширением распределительных сетей, которые требуют передовых возможностей складирования.

- Биофармацевтический сегмент На его долю приходится наибольшая доля в 2023 году, и ожидается, что в течение прогнозируемого периода он вырастет на значительном CAGR.

Исходя из продукта, рынок медицинской логистики классифицируется как биофармацевтические, медицинские устройства и фармацевтические препараты. Среди них наибольшую долю в 2023 году составил биофармацевтический сегмент, который, как ожидается, вырастет на значительном CAGR в течение прогнозируемого периода. Это связано с повышенным спросом на вакцины, продукты из плазмы и другие биологические препараты, которые требуют строгого контроля температуры и специализированного обращения. Рост сегмента был обусловлен увеличением инвестиций в передовые методы лечения и необходимостью надежной логистики холодильной цепи для обеспечения эффективности и безопасности продукта по всей цепочке поставок.

- The фармацевтические и биотехнологические компании сегмент На его долю приходится наибольшая доля в 2023 году, и ожидается, что в течение прогнозируемого периода он вырастет на значительном CAGR.

Исходя из конечного пользователя, рынок медицинской логистики классифицируется как фармацевтические и биотехнологические компании, компании медицинского оборудования, медицинские учреждения и другие. Среди них наибольшую долю в 2023 году составил сегмент фармацевтических и биотехнологических компаний, который, как ожидается, вырастет на значительном CAGR в течение прогнозируемого периода. Это связано с растущим спросом на такие сложные, чувствительные к температуре продукты, как биологические препараты, вакцины и лекарства, полученные из плазмы. Такие компании требуют индивидуальных логистических решений для сохранения целостности продукта, соответствия строгим нормативным стандартам и обеспечения своевременной доставки.

Анализ регионального сегмента рынка логистики здравоохранения

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

Северная Америка ожидается Чтобы удержать наибольшую долю в Рынок медицинской логистики в прогнозируемые сроки.

Получить более подробную информацию об этом отчете -

Ожидается, что в течение прогнозируемого периода Северная Америка будет удерживать наибольшую долю рынка медицинской логистики. Рост вызван главным образом передовыми медицинскими учреждениями региона и возросшей потребностью в фармацевтических и биологических препаратах. Для этого региона характерна строгая система регулирования, в том числе для гарантирования хорошо зарекомендовавших себя стандартов, которые, в свою очередь, обеспечат всем медицинским изделиям качественную безопасность до тех пор, пока они не дойдут до потребителя. Крупные фармацевтические и биотехнологические корпорации, такие как Pfizer и Johnson & Johnson, инвестировали значительные средства в этот регион, так что эти корпорации укрепили свои позиции в отрасли. Кроме того, значительные инвестиции в логистические технологии, такие как автоматизация и системы отслеживания в режиме реального времени, повышают операционную эффективность и надежность медицинской логистики, что, в свою очередь, позволяет своевременно доставлять критически важные медицинские материалы.

Ожидается, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами роста CAGR на рынке медицинской логистики в течение прогнозируемого периода. Быстрая урбанизация, увеличение расходов на здравоохранение и растущий спрос на медицинские услуги в таких странах, как Китай, Индия и Япония, способствуют этому росту. Улучшения в инфраструктуре и логистических сетях, повышение эффективности цепочек поставок медицинских услуг, способствуют дальнейшему развитию фармацевтического и биофармацевтического секторов региона.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в рынке логистики здравоохранения, а также сравнительную оценку, основанную на их предложении продуктов, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- Маерск

- United Parcel Service of America, Inc.

- Компания AWL India Private Limited

- Логистика Noatum

- Группа DHL

- СЕВА Логистика

- Производитель: Bergen

- FedEx Corporation

- Кюне + Нагель

- DB Schenker UPS

- ДСВ

- Фармасофт

- Аллога

- NextФарма Логистика GmbH

- Геодис

- FM Логистика

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В сентябре 2024 года, ИПС Здравоохранение усилило свое присутствие по всей Европе благодаря расширенному количеству мест для пикапов, в которых можно было сбрасывать образцы для легкой логистики, а также дебютировало UPS Premier Platinum для более детального отслеживания поставок, особенно в режиме реального времени. Это включает в себя индикаторы отслеживания температуры, света и влажности, поэтому он может быстро обнаруживать задержки или отклонения.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2033 год. Компания Spherical Insights сегментировала рынок медицинской логистики на основе следующих сегментов:

Глобальный рынок медицинской логистики, по услугам

- Транспорт

- Хранение и хранение

- Другие

Мировой рынок медицинской логистики по продуктам

- Биофармацевтический

- Медицинское устройство

- Фармацевтический

Мировой рынок медицинской логистики, конечными пользователями

- Фармацевтические и биотехнологические Компании

- Компании Medical Devices

- Медицинские учреждения

- Другие

Мировой рынок медицинской логистики, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?