Мировой рынок высоконикелевых катодных материалов, прогнозы анализа на 2033 год

Промышленность: Advanced MaterialsГлобальные прогнозы рынка высоконикелевых катодных материалов до 2033 года

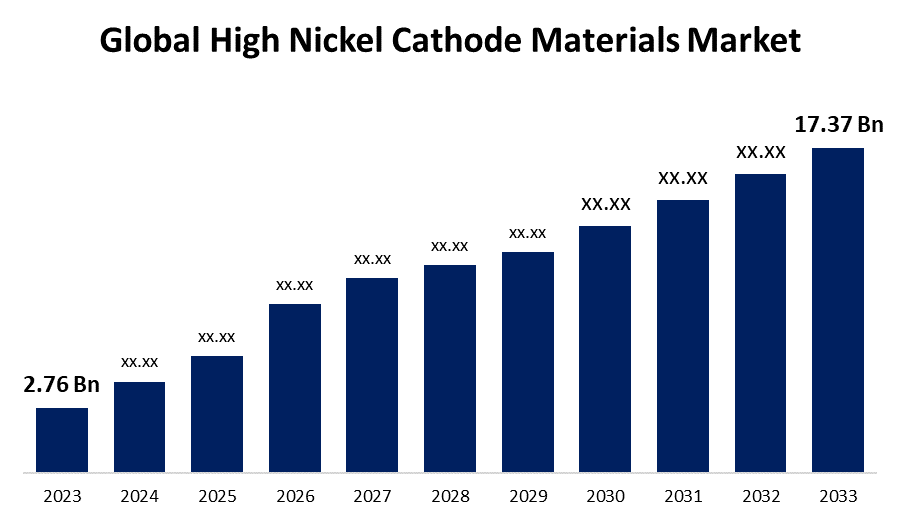

- Размер мирового рынка высоконикелевых катодных материалов в 2023 году оценивался в 2,76 млрд долларов

- Размер рынка растет на CAGR 20,20% с 2023 по 2033 год

- Ожидается, что мировой рынок высококачественных катодных материалов достигнет 17,37 млрд долларов к 2033 году.

- Ожидается, что Северная Америка будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что к 2033 году глобальный размер рынка высоконикелевых катодных материалов превысит 17,37 млрд долларов США, что вырастет на 20,20% с 2023 по 2033 год.

Обзор рынка

Катодные материалы с высоким содержанием никеля являются типом катода батареи, используемого в основном в литий-ионных батареях. Катодные материалы с высоким содержанием никеля повышают плотность энергии и производительность электромобилей, бытовой электроники и систем хранения энергии. Они также повышают мощность в аэрокосмической, оборонной и медицинской технике. Катодные материалы с высоким содержанием никеля имеют более длительный срок службы батареи и уменьшенный размер, хотя они нуждаются в тщательном управлении температурой и продолжительностью жизни. Катодные материалы с высоким содержанием никеля приводятся в движение благодаря их способности увеличивать плотность энергии, уменьшать размер батареи и расширять диапазон и производительность, особенно в электромобилях и портативной электронике.

Растущий спрос на высокопроизводительные литий-ионные батареи, особенно на высоконикелевые катоды, обусловлен растущим внедрением электромобилей и расширением возобновляемых источников энергии. По данным Международного энергетического агентства 2023 года, рынок электромобилей демонстрирует устойчивый рост, поскольку продажи в 2023 году составят около 24 миллионов. Доля электромобилей в общем объеме продаж увеличилась с примерно 4% в 2020 году до 18% в 2023 году. Ожидается, что продажи Ev продолжатся до 2024 года. В первом квартале было продано более 3 миллионов электромобилей, что примерно на 25% больше, чем за аналогичный период прошлого года.

В 2023 году спрос на батареи EV превысил 750 ГВтч, что на 40% больше, чем в 2022 году. Соединенные Штаты и Европа стали свидетелями самого быстрого роста среди основных рынков электромобилей, достигнув более 40% в годовом исчислении, а затем Китай — около 35%. Кроме того, Соединенные Штаты остаются самым маленьким из трех рынков, с около 100 ГВтч в 2023 году по сравнению с 185 ГВтч в Европе и 415 ГВтч в Китае. В мире спрос на аккумуляторы вырос более чем на 70% в 2023 году по сравнению с 2022 годом из-за увеличения продаж электромобилей.

В 2023 году на PHEV приходилось треть от общего объема продаж электромобилей в Китае, что способствовало 18% спроса на аккумуляторы. Тем не менее, китайские автопроизводители продают электромобили большой дальности (EREV), которые имеют больший размер батареи и двигатель внутреннего сгорания для зарядки. На EREV приходилось 25% продаж PHEV в 2023 году, по сравнению с 15% в 2021-2022 годах.

Отчет по охвату

Данный отчет классифицирует рынок материалов с высоким содержанием катода никеля на основе прогнозов роста выручки в различных сегментах и регионах и анализирует тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на рынок катодных материалов с высоким содержанием никеля. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта, развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В докладе стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте рынка катодных материалов с высоким содержанием никеля.

Мировой рынок высоконикелевых катодных материалов Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | $2,76 млрд |

| Период прогноза: | 2023-2033 годы |

| CAGR за прогнозируемый период 2023-2033 годы : | 20.20% |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 230 |

| Таблицы, диаграммы и рисунки: | 140 |

| Охваченные сегменты: | По материалам Nickel, по приложениям, по конечным пользователям, по регионам |

| Охваченные компании:: | BASF Shanshan Battery Materials Co., Ltd., Sichuan Shunying Power Battery Material Co., Ltd., Meishan Shunying Power Battery Material Co., Ltd., Sumitomo Metal Mining Co., Ltd., Elcan Industries Inc., Huayou Cobalt Co., Ltd., POSCO Chemical, Ningbo Ronbay Lithium Battery Materials Co., Ltd., Beijing Easpring Material Technology Co., Ltd., Redwood Materials Inc. и другие ключевые компании. |

| Подводные камни и проблемы: | COVID-19 Влияние, вызов, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Факторы вождения

Рост рынка катодных материалов с высоким содержанием никеля обусловлен растущим спросом на электромобили (EV), которым требуются батареи с более высокой плотностью энергии для более длинных диапазонов движения. Технологические достижения и улучшенное время автономной работы повышают производительность и осуществимость материалов с высоким содержанием никеля. Кроме того, соображения стоимости, поскольку высокие никелевые катоды обеспечивают лучшую плотность энергии, несмотря на более высокие материальные затраты и развитие цепочки поставок никеля, также способствуют расширению рынка. Катодные материалы с высоким содержанием никеля необходимы для разработки передовых литий-ионных батарей для стационарных систем хранения энергии, повышая стабильность сети. Рынок также формируется постоянными исследованиями и инновациями в области материаловедения, а сотрудничество между исследовательскими институтами и отраслевыми игроками обеспечивает конкурентное преимущество.

Факторы сдерживания

Рынок катодных материалов с высоким содержанием никеля сдерживается несколькими факторами, включая высокую стоимость никеля, что повышает производственные расходы на батареи. Риски цепочки поставок и экологические проблемы, связанные с добычей никеля, также могут повлиять на стабильность рынка. Проблемы безопасности с высоким содержанием никеля, такие как тепловая нестабильность, еще больше усложняют принятие. Кроме того, технологические проблемы, связанные с производительностью и сроком службы, в сочетании с конкуренцией со стороны альтернативных материалов батареи, таких как литий-железофосфат (LFP), сдерживают рост рынка во всем мире.

Сегментация рынка

Доля рынка катодных материалов с высоким содержанием никеля подразделяется на Содержание никеля, приложение и конечный пользователь.

- Сегмент >90%, по оценкам, имеет самую высокую долю доходов на рынке за прогнозируемый период.

Исходя из содержания никеля, рынок катодных материалов с высоким содержанием никеля классифицируется на 85%, >85%-90% и >90%. Сегмент > 90%, по оценкам, имеет самую высокую долю доходов на рынке за прогнозируемый период. Доминирование в сегменте > 90% обусловлено его превосходной плотностью энергии, которая необходима для таких применений, как аккумуляторы электромобилей, которые требуют более длинных диапазонов и улучшенной производительности. Растущий спрос на высокопроизводительные, долговечные аккумуляторы подпитывает предпочтение более 90% содержания никеля. Верхняя часть FormBottom of Form

- Ожидается, что литий-ионный сегмент будет удерживать наибольшую долю рынка в течение прогнозируемого периода.

Исходя из применения, рынок катодных материалов с высоким содержанием никеля делится на свинцово-кислотные, литий-ионные, никель-кадмиевые и другие. Ожидается, что литий-ионный сегмент будет удерживать самую большую долю рынка в течение прогнозируемого периода. Доминирование литий-ионного сегмента обусловлено превосходными эксплуатационными характеристиками литий-ионных батарей, которые значительно выигрывают от высокого содержания никеля. Высокие никелевые катоды повышают плотность энергии и эффективность литий-ионных батарей, что делает их идеальными для таких применений, как электромобили, бытовая электроника и системы хранения энергии.

- Автомобильный сегмент доминирует на рынке с наибольшей долей рынка в течение прогнозируемого периода.

Исходя из конечного пользователя, рынок катодных материалов с высоким содержанием никеля классифицируется на автомобильную, потребительскую электронику, электроинструменты, хранение энергии, медицинскую, промышленную, аэрокосмическую и другие. Среди них автомобильный сегмент доминирует на рынке с наибольшей долей рынка в течение прогнозируемого периода. Автомобильный сегмент обусловлен растущим рынком электромобилей, где катоды с высоким содержанием никеля необходимы для повышения производительности батареи, включая плотность энергии и диапазон. Рост платформ для поездок и совместного использования автомобилей трансформирует автомобильную промышленность, что приводит к появлению новых бизнес-моделей и городских транспортных средств, ориентированных на мобильность. Производители фокусируются на легких материалах, таких как сталь, алюминий и композиты, для повышения эффективности использования топлива и сокращения выбросов углерода, способствуя росту сегмента.

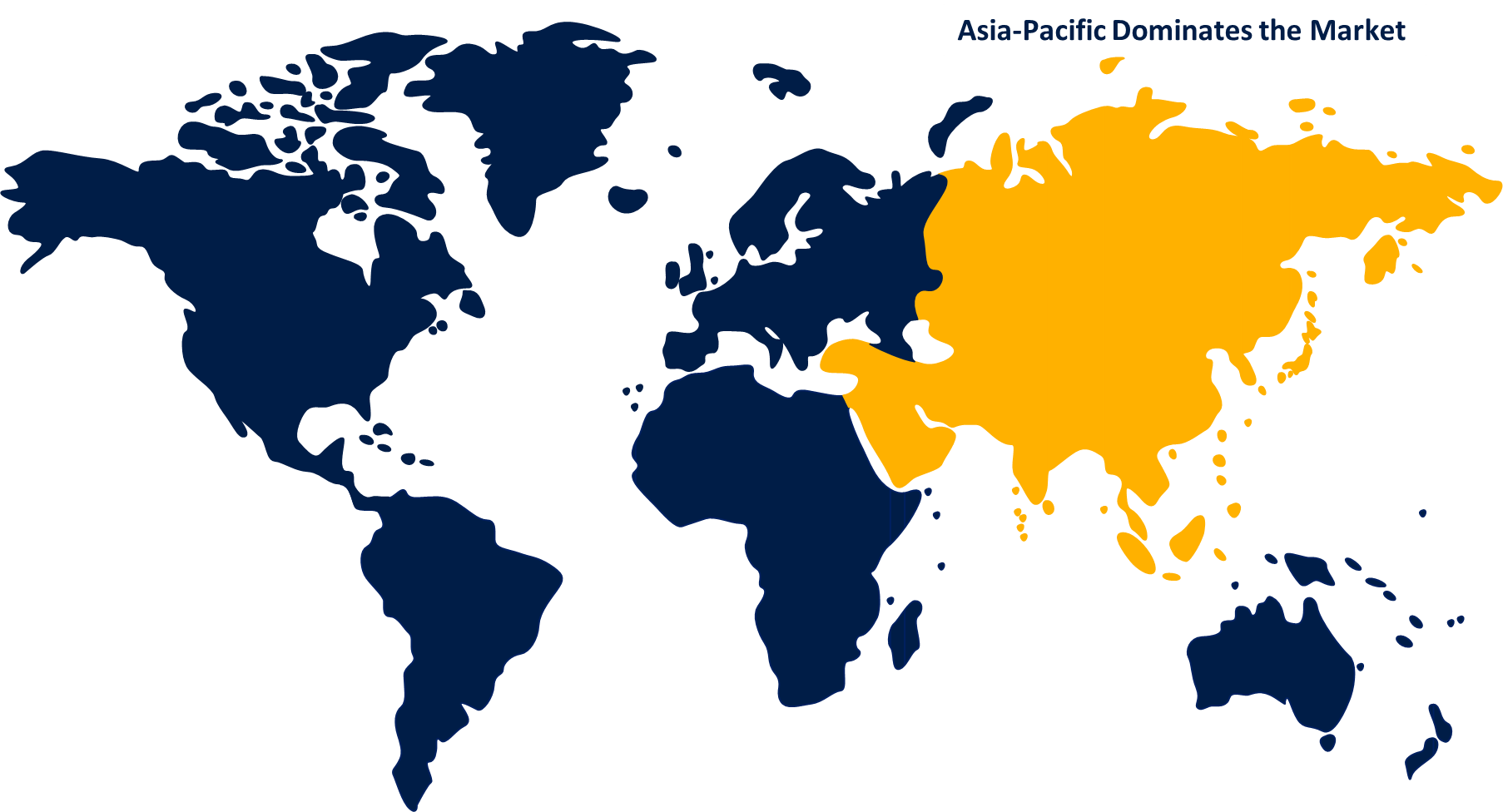

Анализ регионального сегмента рынка высоконикелевых катодных материалов

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

Ожидается, что Азиатско-Тихоокеанский регион будет удерживать самую большую долю рынка катодных материалов с высоким содержанием никеля в течение прогнозируемого периода времени.

Получить более подробную информацию об этом отчете -

Ожидается, что Азиатско-Тихоокеанский регион будет удерживать самую большую долю рынка катодных материалов с высоким содержанием никеля в течение прогнозируемого периода времени. Азиатско-Тихоокеанский регион занимает самую большую долю рынка благодаря значительному внедрению в регионе электромобилей, надежному сектору производства аккумуляторов и поддерживающей государственной политике. Крупные игроки в Китае, Японии и Южной Корее подпитывают спрос благодаря своим достижениям в области аккумуляторных технологий и значительным инвестициям в инфраструктуру электромобилей. Ориентация региона на технологические инновации и зеленые технологии еще больше ускоряет спрос на высокие никелевые катоды, необходимые для повышения производительности и плотности энергии литий-ионных батарей. Верхняя часть формы

Нижняя часть формы

Ожидается, что Северная Америка будет расти самыми быстрыми темпами роста рынка катодных материалов с высоким содержанием никеля в течение прогнозируемого периода. Быстрый рост в североамериканском регионе растет из-за внедрения электромобилей, поддерживаемых государственными стимулами и инвестициями в производство аккумуляторов и технологии. Крупные инвестиции в инфраструктуру электромобилей и производство аккумуляторов, наряду с технологическими инновациями, подпитывают спрос на высокопроизводительные аккумуляторные материалы. Кроме того, повышение осведомленности об окружающей среде и стремление к устойчивой практике еще больше ускоряют рост рынка. Верхняя часть FormBottom of Form

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в рынке материалов с высоким содержанием никеля, а также сравнительную оценку, основанную на их предложении продуктов, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- BASF Shanshan Battery Materials Co., Ltd.

- Sichuan Shunying Power Battery Material Co., Ltd.

- Meishan Shunying Power Battery Material Co., Ltd.

- Sumitomo Metal Mining Co., Ltd.

- Elcan Industries Inc.

- Huayou Cobalt Co., Ltd.

- Поско химический

- Ningbo Ronbay Lithium Battery Materials Co., Ltd.

- Beijing Easpring Material Technology Co., Ltd.

- Компания Redwood Materials Inc.

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В июле 2024 годаPanasonic Energy Co., Ltd., компания Panasonic Group, объявила о подписании соглашения о совместной разработке с национальным исследовательским агентством Австралии CSIRO. Сделка включает в себя разработку инновационных технологий обработки никелевого латерита для извлечения никеля, важного сырья для производства литий-ионных батарей.

- В апреле 2024 года, LANXESS и IBU-tec Advanced Materials установили новаторское сотрудничество в области исследований. Сотрудничество направлено на создание высокопроизводительных оксидов железа для литиевых железофосфатных (LFP) катодных материалов, которые могли бы улучшить емкость батарей, используемых в электромобилях и стационарных устройствах хранения энергии.

- В феврале 2024 годаКомпания Posco Future M Co. Ltd. начала строительство нового завода по производству катодных материалов из высоконикелевого кобальта (NCA) в Гвангяне.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год. Компания Spherical Insights сегментировала рынок катодных материалов с высоким содержанием никеля на основе следующих сегментов:

Глобальный рынок высоконикелевых катодных материалов по содержанию никеля

- До 85%

- >85%-90%

- >90%

Мировой рынок высоконикелевых катодных материалов, С помощью приложения

- свинцово-кислотный

- Литий-ионный

- Никель-кадмий

- Другие

Мировой рынок высоконикелевых катодных материалов Конечный пользователь

- автомобильный

- Потребительская электроника

- Силовые инструменты

- Хранение энергии

- медицинский

- промышленный

- аэрокосмический

- Другие

Мировой рынок высоконикелевых катодных материалов по региональному анализу

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?