Размер, доля, анализ и прогноз мирового рынка водородных хабов 2023-2033

Промышленность: Aerospace & DefenseГлобальные прогнозы рынка водородных хабов до 2033 года

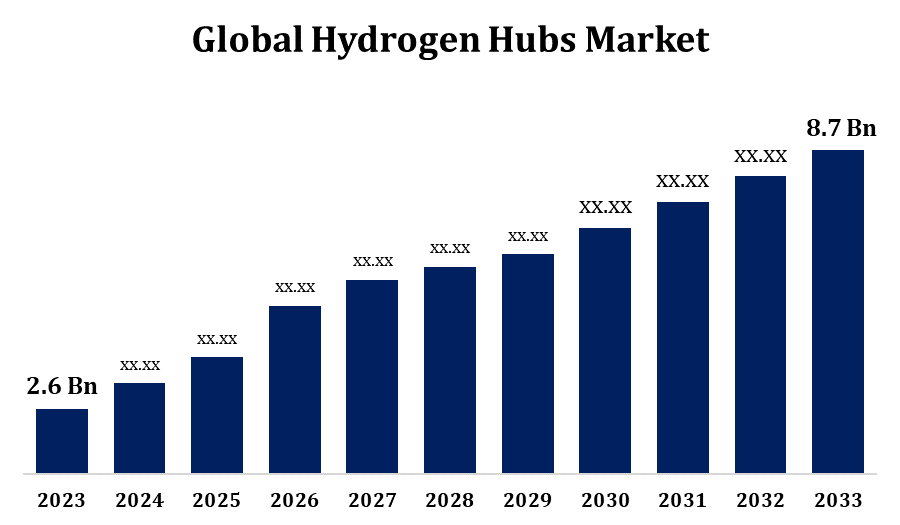

- Рынок водородных хабов был оценен в 2,6 миллиарда долларов США в 2023 году.

- Рынок растет на CAGR 12,84% с 2023 по 2033 год.

- Ожидается, что мировой рынок водородных хабов достигнет 8,7 млрд долларов к 2033 году.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный рынок гидрогенных хабов достигнет 8,7 млрд долларов США к 2033 году при CAGR 12,84% в течение прогнозируемого периода с 2023 по 2033 год..

Рынок водородных хабов набирает обороты, поскольку правительства и отрасли отдают приоритет экологически чистым энергетическим решениям для борьбы с изменением климата. Водородные хабы, интегрированные сети производства, хранения и распределения являются центральными для глобального перехода к низкоуглеродной экономике. Эти центры обеспечивают крупномасштабное производство водорода, особенно зеленого водорода, полученного из возобновляемых источников, таких как ветер и солнечная энергия. С крупными инвестициями из государственного и частного секторов такие регионы, как Европа, США и Азия, развивают эти хабы, чтобы способствовать роли водорода в декарбонизации тяжелой промышленности, транспорта и производства электроэнергии. Стратегическое сотрудничество, технологические достижения и поддерживающая политика стимулируют рост водородных хабов, предлагая экономические выгоды и энергетическую безопасность. Этот рынок готов к существенному росту по мере роста спроса на экологически чистые энергетические альтернативы.

Рынок водородных хабов Анализ цепочки ценностей

Цепочка рыночной стоимости водородных хабов охватывает несколько этапов, каждый из которых способствует успешному внедрению водорода в качестве источника чистой энергии. Первый этап включает в себя производство водорода, где зеленый водород генерируется путем электролиза с использованием возобновляемых источников энергии или из природного газа путем преобразования парового метана с улавливанием углерода. Во-вторых, инфраструктура хранения и транспортировки имеет решающее значение, включая трубопроводы, установки для сжижения и распределительные сети, которые обеспечивают безопасное и эффективное перемещение водорода. Конечные пользователи, такие как промышленность, транспорт и электростанции, играют жизненно важную роль в принятии водорода для декарбонизации. Поставщики технологий, такие как разработчики электролиза и топливных элементов, поддерживают этот процесс, продвигая инновации. Наконец, государственная политика и нормативные акты обеспечивают основу для инвестиций, стимулов и рыночной интеграции, ускоряя рост водородных хабов.

Анализ возможностей рынка водородных хабов

Рынок водородных хабов предоставляет значительные возможности, обусловленные глобальным стремлением к декарбонизации и экологически чистым энергетическим решениям. По мере того, как правительства внедряют политику поддержки, такую как ценообразование на углерод и субсидии, спрос на зеленый водород будет расти, особенно в регионах с обильными возобновляемыми ресурсами. Водородные хабы предлагают потенциал для революции в таких отраслях, как транспорт, производство стали и производство электроэнергии, предоставляя альтернативу ископаемому топливу. Кроме того, развитие водородной инфраструктуры может стимулировать создание рабочих мест и региональный экономический рост. Инвестиции частного сектора в водородные технологии, включая электролиз, топливные элементы и решения для хранения, еще больше расширяют перспективы рынка. Ожидается, что стратегическое партнерство между отраслевыми игроками и правительствами будет способствовать инновациям, ускорению масштабирования и снижению затрат, что сделает водородные хабы привлекательной возможностью для устойчивого развития энергетики в ближайшие годы.

Глобальный рынок водородных хабов Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 2,6 млрд долларов |

| Период прогноза: | 2023-2033 годы |

| CAGR за прогнозируемый период 2023-2033 годы : | 12.84% |

| 2033 годы Проекция стоимости: | USD 8,7 млрд |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 210 |

| Таблицы, диаграммы и рисунки: | 115 |

| Охваченные сегменты: | Анализ типов, анализ техники поставок, анализ конечного использования |

| Охваченные компании:: | Airbus, Linde plc, Scotland, ARAMCO, Aranca, Shell plc., Sinopec и |

| Подводные камни и проблемы: | COVID-19 Воздействие, вызов, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Динамика рынка

Динамика рынка водородных хабов

- Все большее внимание к устойчивой энергетике способствует росту рынка

Растущий акцент на устойчивой энергетике значительно стимулирует расширение рынка водородных хабов. Поскольку страны отдают приоритет декарбонизации для достижения климатических целей, растет спрос на чистые и возобновляемые источники энергии. Водород, особенно зеленый водород, рассматривается как ключевое решение для сокращения выбросов углерода в таких секторах, как транспорт, тяжелая промышленность и производство электроэнергии. Правительства осуществляют благоприятную политику и стимулы для содействия внедрению водородных технологий, способствуя дальнейшему росту рынка. Кроме того, растущие инвестиции в инфраструктуру возобновляемых источников энергии, такие как энергия ветра и солнца, дополняют рост водородных хабов. По мере того, как мир движется к низкоуглеродной экономике, переход к устойчивой энергетике создает новые возможности для инноваций, развития и создания водородных хабов, способствуя общему успеху рынка.

Ограничения и вызовы

Одним из основных препятствий является высокая стоимость производства зеленого водорода, особенно путем электролиза, который в настоящее время остается дорогим по сравнению с традиционным ископаемым топливом. Отсутствие достаточной инфраструктуры для хранения и транспортировки также представляет собой серьезную проблему, поскольку водород требует специализированных трубопроводов, хранилищ и распределительных сетей. Кроме того, технологические ограничения в производстве, хранении и эффективности топливных элементов еще больше задерживают широкое распространение. Нормативные барьеры, включая непоследовательную политику в разных регионах, могут создать неопределенность для инвесторов. Общественное восприятие безопасности водорода и воздействия на окружающую среду также может замедлить внедрение, особенно в районах, где водородная инфраструктура не устоялась. Эти проблемы требуют инноваций, сотрудничества и поддержки государственной политики для преодоления барьеров и раскрытия полного потенциала водородных хабов.

Региональные прогнозы

Статистика рынка Северной Америки

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет доминировать на рынке водородных хабов с 2023 по 2033 год. Соединенные Штаты и Канада возглавляют усилия по созданию водородных хабов со значительными инвестициями как государственного, так и частного секторов. Правительство США ввело инициативы, в том числе программу грантов на водородный хаб, которая поддерживает развитие водородной инфраструктуры в нескольких штатах. Ключевые отрасли, такие как транспорт, производство стали и производство электроэнергии, все чаще используют водород в качестве жизнеспособной альтернативы ископаемому топливу. Огромные возобновляемые источники энергии Канады, особенно гидроэлектроэнергия, предлагают конкурентное преимущество для производства зеленого водорода.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост рынка в период с 2023 по 2033 год. Япония стремится стать мировым лидером в области водорода, в то время как Южная Корея фокусируется на водородных топливных элементах и создании региональных водородных хабов. Китай с его огромным потенциалом возобновляемых источников энергии наращивает производство зеленого водорода. Промышленные сектора региона, включая транспорт, производство и производство электроэнергии, все чаще используют водород для сокращения выбросов углерода. Однако такие проблемы, как высокие производственные затраты, пробелы в инфраструктуре и нормативные несоответствия, остаются. Несмотря на это, стратегические инвестиции и государственная поддержка Азиатско-Тихоокеанского региона позиционируют его как ключевого игрока в мировой водородной экономике.

Анализ сегментации

- Прозрения по типу

На сегмент водородных топливных элементов приходится наибольшая доля рынка за прогнозируемый период с 2023 по 2033 год. Водородные топливные элементы набирают обороты в транспорте, особенно в электромобилях и транспорте большой грузоподъемности, таких как грузовики, автобусы и поезда, предлагая эффективную альтернативу традиционным двигателям на ископаемом топливе. Кроме того, топливные элементы используются в стационарных системах выработки электроэнергии, поддерживая отрасли в декарбонизации их энергетических потребностей. Рост водородных хабов, которые обеспечивают необходимую инфраструктуру для интеграции топливных элементов, еще больше стимулирует этот рост. Государственные стимулы и нормативные акты, поощряющие технологии с нулевым уровнем выбросов, в сочетании с достижениями в области эффективности топливных элементов и снижения затрат ускоряют расширение рынка. Поскольку технология топливных элементов становится более доступной и масштабируемой, ее роль в водородной экономике значительно расширится.

- Инсайты по технике поставок

На сегмент Steam Methane Reforming (SMR) приходится наибольшая доля рынка за прогнозируемый период с 2023 по 2033 год. В настоящее время СМР является наиболее широко используемым методом производства водорода, особенно в регионах с обильными ресурсами природного газа. В качестве относительно экономически эффективного процесса по сравнению с экологически чистыми методами производства водорода, SMR остается доминирующей технологией, несмотря на выбросы углерода. Для смягчения экологических проблем многие водородные хабы включают технологии улавливания, использования и хранения углерода (CCUS) наряду с SMR, что позволяет производить более чистый водород. Этот гибридный подход набирает обороты на рынках, где экономическая эффективность имеет решающее значение на ранних стадиях развития водородной инфраструктуры. Рост сегмента SMR поддерживается его ролью в обеспечении надежного снабжения водородом таких отраслей, как нефтехимия, переработка и производство электроэнергии, которые полагаются на водород для различных процессов.

- Insights от End Use

Автомобильный сегмент составил самую большую долю рынка за прогнозируемый период с 2023 по 2033 год. Этот сегмент набирает обороты благодаря способности водорода быстро заправляться и обеспечивать большую дальность движения по сравнению с автомобилями с батарейным питанием. Несколько производителей автомобилей инвестируют в технологию водородных топливных элементов, и правительства предлагают стимулы для поддержки внедрения FCEV. Развитие водородных хабов, обеспечивающих необходимую заправочную инфраструктуру, имеет решающее значение для роста этого сегмента рынка. По мере того, как водородные технологии развиваются и становятся более конкурентоспособными по стоимости, ожидается, что роль автомобильного сектора в стимулировании внедрения водорода будет быстро расширяться, что еще больше увеличит рынок водородных хабов.

Последние события на рынке

- В феврале 2024 года Air Products и Eneco подписали соглашение о покупке солнечной электроэнергии в Нидерландах, подтвердив приверженность Air Products борьбе с изменением климата и обеспечению значительной части своих потребностей в энергии в стране из возобновляемых источников.

Конкурентный ландшафт

Крупные игроки на рынке

- Airbus

- Линде ПЛК

- Шотландия

- Арамко

- Аранка

- Shell plc.

- Синопсис

Сегментация рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год.

Рынок водородных хабов, анализ типов

- Жидкий водород

- Водородные топливные элементы

Рынок водородных хабов, анализ техники поставок

- Реформирование метана Steam (SMR)

- электролиз

Рынок водородных хабов, анализ конечного использования

- автомобильный

- морской пехотинец

- Космос

- Авиация

- оборона

- Другие

Рынок водородных хабов, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Ак

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?