Размер рынка, рост, тенденции, прогнозы до 2033 года

Промышленность: Automotive & TransportationПрогнозы мирового рынка машинных инструментов до 2033 года

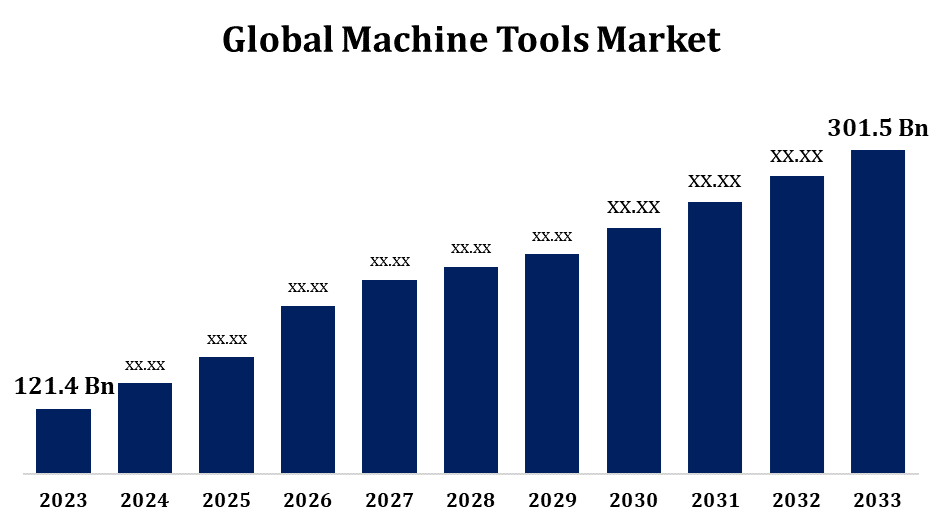

- Размер мирового рынка машинных инструментов в 2023 году оценивался в 121,4 миллиарда долларов.

- Рынок растет с CAGR 9,52% с 2023 по 2033 год.

- Ожидается, что к 2033 году мировой объем рынка машинных инструментов достигнет 301,5 миллиарда долларов.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный размер рынка машинных инструментов достигнет 301,5 млрд долларов США к 2033 году при CAGR в 9,52% в течение прогнозируемого периода с 2023 по 2033 год.

Глобальный рынок станков является критическим компонентом обрабатывающей промышленности, что обусловлено достижениями в области автоматизации, индустриализации и спроса на высокоточное машиностроение. Он охватывает широкий спектр машин, используемых для резки, формования и формирования металлов и других материалов. С ростом Индустрии 4.0 все чаще используются интеллектуальные и ЧПУ (компьютерное числовое управление), что позволяет повысить производительность и качество. Такие сектора, как автомобилестроение, аэрокосмическая промышленность и электроника, являются ключевыми факторами роста рынка. Переход к устойчивому производству и энергоэффективным инструментам еще больше стимулирует инновации в этой области. Однако такие проблемы, как высокие первоначальные затраты и колебания цен на сырье, влияют на динамику рынка. Быстрое промышленное развитие в странах с развивающейся экономикой открывает значительный потенциал роста, что делает этот рынок высококонкурентным и инновационным.

Рынок машинных инструментов Анализ цепочки ценностей

Цепочка рыночной стоимости станков включает в себя несколько взаимосвязанных этапов, обеспечивающих производство и поставку станков конечным пользователям. Он начинается с поставщиков сырья, предоставляющих необходимые компоненты, такие как металлы, электроника и композиты. Эти материалы обрабатываются производителями станков, которые разрабатывают и собирают инструменты с использованием передовых технологий, таких как CNC и интеграция IoT. Производители часто зависят от поставщиков компонентов для таких важных деталей, как шпиндели, контроллеры и двигатели. После производства инструменты распространяются по различным каналам, включая оптовиков, прямые продажи и онлайн-платформы, в такие отрасли, как автомобилестроение, аэрокосмическая промышленность и электроника. Конечные пользователи применяют эти инструменты для точного изготовления. Послепродажные услуги, такие как техническое обслуживание и модернизация, играют решающую роль в обеспечении долговечности и удовлетворенности клиентов. Новые тенденции в автоматизации и кастомизации меняют эту цепочку создания стоимости.

Анализ возможностей рынка машинных инструментов

Рынок станков предоставляет значительные возможности роста, обусловленные достижениями в области технологий и меняющимися промышленными потребностями. Интеграция Индустрии 4.0, включающая IoT, ИИ и машинное обучение в инструменты, создает спрос на интеллектуальные и автоматизированные системы. Развивающиеся экономики с быстрой индустриализацией, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке, предлагают значительные возможности за счет увеличения инвестиций в инфраструктуру и производственные сектора. Растущее внедрение электромобилей и систем возобновляемой энергии еще больше подпитывает спрос на инструменты точной обработки. Настройка и модульные конструкции становятся ключевыми для удовлетворения различных отраслевых требований. Кроме того, растущий акцент на энергоэффективных и устойчивых производственных практиках стимулирует инновации в экологически чистых станках. Несмотря на проблемы, спрос на передовые высокопроизводительные инструменты позиционирует этот рынок для устойчивого роста.

Мировой рынок машинных инструментов Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 121,4 млрд долларов |

| Период прогноза: | 2023 - 2033 |

| CAGR за прогнозируемый период 2023 - 2033 : | 9.52% |

| 2033 Проекция стоимости: | 301,5 млрд долларов |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 238 |

| Таблицы, диаграммы и рисунки: | 108 |

| Охваченные сегменты: | По технологии, по продукту, по применению, по регионам и анализу воздействия COVID-19. |

| Охваченные компании:: | Amada Machine Tools Co., Ltd. CHIRON GROUP SE, DMG MORI. CO., LTD., DN Solutions, Georg Fischer Ltd., HYUNDAI WIA CORP, JTEKT Corporation, Komatsu Ltd; Makino Inc., Okuma Corporation, Hurco Companies, Inc., Dalian Machine Tool Group (DMTG) Corporation, Amera Seiki, Haas Automation, Inc, Datron AG и другие ключевые поставщики. |

| Подводные камни и проблемы: | COVID-19 Влияние, вызов, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Динамика рынка

Машинные инструменты Динамика рынка

Рост спроса на сложные компоненты в различных отраслях будет способствовать росту рынка.

Растущий спрос на сложные компоненты в различных отраслях промышленности является ключевым фактором роста рынка станков. В таких секторах, как автомобилестроение, аэрокосмическая промышленность, здравоохранение и электроника, требуются высокоточные и сложные детали, которые полагаются на передовые станки для производства. Принятие CNC и интеллектуальных станков, оснащенных передовыми технологиями, такими как IoT и AI, ускоряет эффективность и точность производства. Растущие инвестиции в развитие инфраструктуры и индустриализацию, особенно в странах с развивающейся экономикой, еще больше способствуют спросу на станки. Кроме того, переход на электромобили и системы возобновляемых источников энергии увеличил потребность в специализированных компонентах, способствуя росту рынка. Эта тенденция роста поддерживается достижениями в области материалов, технологий оснастки и устойчивой производственной практики, обеспечивая надежные возможности расширения.

Ограничения и вызовы

Высокие первоначальные инвестиционные затраты на передовые инструменты, такие как станки с ЧПУ и автоматизированные системы, сдерживают малые и средние предприятия от их внедрения. Колебания цен на сырье, включая сталь и электронные компоненты, еще больше снижают прибыль производителей. Промышленность также борется с нехваткой квалифицированной рабочей силы, поскольку эксплуатация и обслуживание современных станков требует специализированной экспертизы. Кроме того, игроки рынка сталкиваются с интенсивной конкуренцией, что приводит к необходимости непрерывных инноваций и снижения затрат. Соблюдение строгих экологических норм усложняет ситуацию, особенно по мере роста спроса на устойчивые и энергоэффективные решения. Перебои в цепочке поставок, геополитическая напряженность и экономическая неопределенность также создают риски, что делает крайне важным для бизнеса принятие гибких и устойчивых стратегий.

Региональные прогнозы

Статистика рынка Северной Америки

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет доминировать на рынке машинных инструментов с 2023 по 2033 год. Хорошо зарекомендовавшая себя автомобильная, аэрокосмическая и оборонная промышленность региона вносят значительный вклад в расширение рынка, требуя передовых инструментов для обработки сложных компонентов. Рост автоматизации и интеллектуального производства в соответствии с Индустрией 4.0 ускорил внедрение станков с ЧПУ и IoT по всему региону. Значительные инвестиции в инфраструктуру возобновляемых источников энергии и производство электромобилей также повышают спрос на специализированные инструменты. Однако такие проблемы, как высокие производственные затраты и нехватка квалифицированной рабочей силы, сохраняются. США доминируют на рынке, поддерживаемые инновациями и исследованиями и разработками, в то время как Канада и Мексика играют решающую роль в качестве производственных центров, извлекая выгоду из региональных торговых соглашений и растущей индустриализации.

Статистика Азиатско-Тихоокеанского рынка

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост рынка в период с 2023 по 2033 год. Рынок станков в Азиатско-Тихоокеанском регионе переживает устойчивый рост, подпитываемый быстрой индустриализацией и увеличением инвестиций в производство по всему региону. Китай, Япония, Южная Корея и Индия доминируют на рынке, что обусловлено высоким спросом со стороны автомобильной, электронной и аэрокосмической промышленности. Китай остается крупнейшим поставщиком, с обширной производственной деятельностью и государственной поддержкой промышленного развития. Япония и Южная Корея являются лидерами в области инноваций, производя высокоточные ЧПУ и автоматизированные инструменты, в то время как Индия становится ключевым игроком благодаря своим расширяющимся инфраструктурным проектам и инициативе «Сделай в Индии». Растущее внедрение электромобилей и систем возобновляемой энергии еще больше ускоряет спрос на передовые инструменты обработки. Несмотря на такие проблемы, как колебания цен на сырье и конкурентное давление, регион предлагает огромный потенциал роста с увеличением автоматизации и внедрения интеллектуальных технологий.

Анализ сегментации

Insights by Technology

На сегмент ЧПУ приходится наибольшая доля рынка за прогнозный период 2023-2033 годов. Сегмент CNC (Computer Numerical Control) переживает значительный рост на рынке станков, что обусловлено растущим спросом на точность, автоматизацию и эффективность во всех отраслях. Машины с ЧПУ обеспечивают повышенную точность, более высокую скорость производства и уменьшенную человеческую ошибку, что делает их необходимыми в таких секторах, как автомобилестроение, аэрокосмическая промышленность и электроника, где требуются сложные и сложные компоненты. Рост Индустрии 4.0, интеграция IoT и ИИ в системы с ЧПУ, способствует дальнейшему росту рынка, позволяя более интеллектуальные и гибкие производственные процессы. Кроме того, спрос на индивидуальные и высокопроизводительные продукты, наряду с переходом к массовому производству сложных деталей, увеличивает внедрение машин с ЧПУ. Поскольку отрасли сосредоточены на снижении затрат и повышении операционной эффективности, сегмент ЧПУ готов к дальнейшему расширению, что обусловлено технологическими достижениями и большей автоматизацией в производственных системах.

Insights by Product

Сегмент металлорежущей резки составил самую большую долю рынка за прогнозируемый период 2023-2033 годов. Сегмент резки металла на рынке станков переживает сильный рост, обусловленный растущим спросом на высокоточные компоненты в таких отраслях, как автомобильная, аэрокосмическая и тяжелая техника. Металлические режущие инструменты необходимы для производства высококачественных сложных деталей с жесткими допусками, что имеет решающее значение для секторов, требующих передовых производственных процессов. Растущее внимание к автоматизации и интеграции ЧПУ и роботизированных технологий в операциях по резке металлов повышают эффективность, сокращают время производства и повышают точность. Кроме того, рост электромобилей, систем возобновляемой энергии и потребность в легких материалах стимулируют спрос на металлические режущие инструменты, способные обрабатывать передовые материалы, такие как алюминий и титан. По мере того, как отрасли развиваются в направлении более высоких стандартов производительности, ожидается, что сегмент резки металла продолжит свою траекторию роста, поддерживаемую технологическими инновациями и растущими требованиями к производству.

Insights by Application

Сегмент точного машиностроения занял самую большую долю рынка за прогнозируемый период с 2023 по 2033 год. Сегмент точного машиностроения на рынке станков демонстрирует значительный рост, обусловленный растущей потребностью в высокоточном производстве в таких секторах, как аэрокосмическая промышленность, автомобилестроение, медицинские устройства и электроника. Точная инженерия предполагает производство компонентов с жесткими допусками и сложной геометрией, которые имеют решающее значение для отраслей, требующих передовой функциональности и надежности. Принятие машин с ЧПУ, автоматизированных систем и передовых технологий, таких как IoT и AI, повышает способность соответствовать этим строгим требованиям. Кроме того, рост электромобилей, систем возобновляемой энергии и передовых технологий здравоохранения еще больше стимулирует спрос на высокоточные детали. Поскольку отрасли требуют более быстрого производства, снижения ошибок и повышения производительности, ожидается, что сегмент точного машиностроения продолжит свое расширение, предлагая значительные возможности роста для производителей высококачественных станков.

Последние события на рынке

- В декабре 2023 года, в последнем квартале 2023 года, Nidec Machine Tool Corporation запустила две новые модели двухколонных обрабатывающих центров, MV16BxII и MV12BxII, отличающиеся улучшенной производительностью и экологичным дизайном.

Конкурентный ландшафт

Крупные игроки на рынке

- Amada Machine Tools Co., Ltd.

- CHIRON GROUP SE

- ДМГ Мори. Ко., ЛТД.

- Решения DN

- Georg Fischer Ltd.

- ГЮНДАЙ ВИА КОРП

- Корпорация JTEKT

- Komatsu Ltd; Makino Inc.

- Корпорация Okuma

- Hurco Companies, Inc.

- Dalian Machine Tool Group (DMTG)

- Амера Сейки

- Haas Automation, Inc.

- Datron AG

- Другие

Сегментация рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год.

Рынок машинных инструментов, анализ технологий

- обычный

- CNC (Computerized Numerical Control)

Рынок машинных инструментов, анализ продукции

- Металлическая резка

- Металлическая форма

Рынок машинных инструментов, анализ приложений

- автомобильный

- Общие машины

- Точные машины

- Транспортные машины

- Другие

Рынок машинных инструментов, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Ак

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?