Глобальный рынок медицинских эластомеров, доля, прогнозы до 2033 года

Промышленность: HealthcareМировой рынок медицинских эластомеров прогнозирует до 2033 года

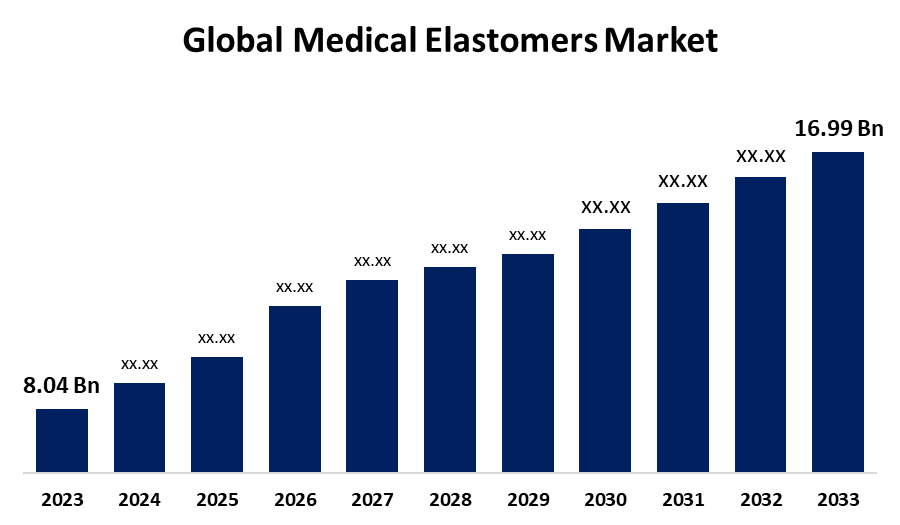

- Размер мирового рынка медицинских эластомеров в 2023 году оценивался в 8,04 млрд долларов

- Размер рынка растет на CAGR 7,77% с 2023 по 2033 год

- Ожидается, что мировой рынок медицинских эластомеров достигнет 16,99 млрд долларов к 2033 году.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный размер рынка медицинских эластомеров к 2033 году превысит 16,99 млрд долларов США, увеличившись на 7,77% с 2023 по 2033 год. Растущее использование медицинских эластомеров в производстве одноразовых медицинских устройств, таких как шприцы, трубки и клапаны, открывает ряд возможностей на рынке медицинских эластомеров.

Обзор рынка

Полимер с вязкоупругостью, особенно низким модулем Янга и высоким выходным штаммом по сравнению с другими материалами известен как медицинский эластомер. Жидкие каналы, трубки кровяного давления, трубки Пенроуза для дренажа ран и даже системы доставки лекарств часто используют медицинские эластомеры. Из-за их биосовместимости, гибкости конструкции, долговечности и выгодных показателей производительности и соотношения затрат медицинские эластомеры становятся все более распространенными в медицинских устройствах. Существует практически низкая вероятность аллергической реакции с медицинскими эластомерами. Производство медицинского эластомера обусловлено растущей потребностью в жизненно важных имплантатах для искусственных клапанов сердца и суставов. Рынок медицинских эластомеров обусловлен продолжающимися технологическими разработками для производства сложных материалов на основе силикона. Технологические достижения в производстве термопластичных эластомеров привели к значительному увеличению спроса на медицинские эластомеры, что является движущей силой рынка медицинских эластомеров.

Отчет по охвату

Данный отчет классифицирует рынок медицинских эластомеров на основе различных сегментов и регионов, прогнозирует рост выручки и анализирует тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на рынок медицинских эластомеров. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск типа, развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте рынка медицинских эластомеров.

Глобальный рынок медицинских эластомеров Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | USD 8,04 млрд |

| Период прогноза: | 2023-2033 годы |

| CAGR за прогнозируемый период 2023-2033 годы : | 7.77% |

| 2033 годы Проекция стоимости: | $16,99 млрд |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 230 |

| Таблицы, диаграммы и рисунки: | 100 |

| Охваченные сегменты: | По типу, по применению, по региону |

| Охваченные компании:: | DuPont, Biomerics, LLC, Kuraray Co., Ltd., Teknor Apex, Celanese Corporation, Momentive, Teknor Apex, Solvay, Trelleborg AB, BASF SE, HEXPOL AB, KRATON CORPORATION, PolyOne Corporation, Foster Corporation и другие ключевые игроки |

| Подводные камни и проблемы: | Covid-19 Эмпакт, проблемы, рост, анализ |

Получить более подробную информацию об этом отчете -

Факторы вождения

Технологические достижения в производстве термопластичных эластомеров привели к значительному увеличению спроса на медицинские эластомеры, что, в свою очередь, стимулирует рост рынка медицинских эластомеров. Некоторые из основных факторов, влияющих на рынок, включают растущий спрос на одноразовые медицинские устройства, достижения в медицинских учреждениях и растущий спрос на медицинские устройства. Рынок медицинских эластомеров обусловлен старением населения мира и растущей распространенностью хронических заболеваний.

Факторы сдерживания

Высококачественные материалы и строгое соблюдение нормативных требований, необходимых для производства эластомеров медицинского класса, могут сделать процесс дорогостоящим. Их широкое внедрение может быть ограничено высокими затратами на сырье, переработку и соблюдение правил безопасности, особенно в тех областях, где затраты учитываются.

Сегментация рынка

Доля рынка медицинских эластомеров подразделяется наТип и применение.

- The термопластичный эластомер Сегмент, по оценкам, занимает самую большую долю доходов рынка в течение прогнозируемого периода.

Исходя из типа, рынок медицинских эластомеров классифицируется на термопластичный эластомер и термореактивный эластомер. Сегмент термопластичных эластомеров, по оценкам, занимает самую большую долю рынка в течение прогнозируемого периода. Растущие расходы на здравоохранение и медицинские учреждения, а также расходы на медицинское оборудование, включая хирургические перчатки, пластиковые шприцы, инструменты и другие пластиковые продукты, используемые в потребительских и промышленных условиях, стимулируют рынок термопластичных эластомеров.

- Сегмент медицинской трубки является Ожидается, что он будет удерживать самую большую долю рынка в течение прогнозируемого периода.

На основе применения рынок медицинских эластомеров разделен на медицинские трубки, медицинские сумки, катетеры, шприцы, имплантаты, перчатки и другие. Ожидается, что сегмент медицинских труб будет удерживать самую большую долю рынка в течение прогнозируемого периода. Потребность в эластомерах в медицинской области увеличивается из-за растущей потребности в медицинских трубах для введения лекарств и жидкостей, а также роста респираторных заболеваний, таких как легочный фиброз, астма и рак легких.

Анализ регионального сегмента рынка медицинских эластомеров

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

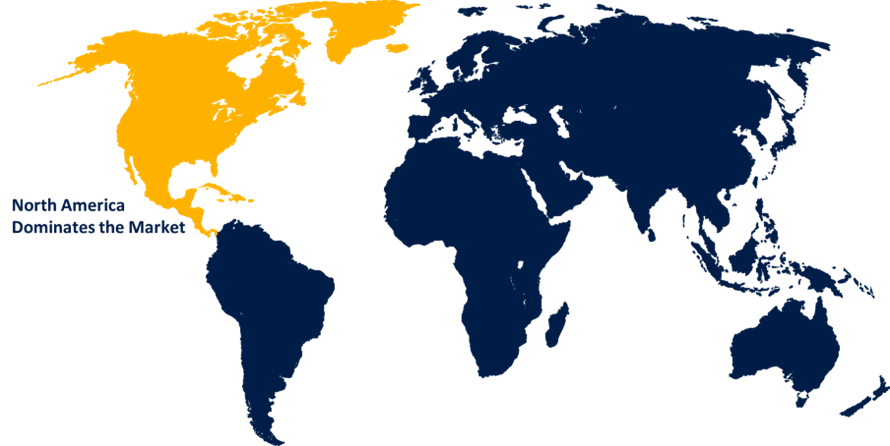

Ожидается, что Северная Америка будет удерживать наибольшую долю рынка медицинских эластомеров в течение прогнозируемого периода времени.

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет удерживать наибольшую долю рынка медицинских эластомеров в течение прогнозируемого периода времени. Увеличение ежегодных расходов на здравоохранение в Соединенных Штатах в форме медицинского страхования является одной из основных тенденций роста регионального рынка. Потребность в генерических препаратах и медицинском оборудовании, как ожидается, будет стимулировать рост рынка Северной Америки. Шприцы, имплантаты, медицинские пакеты и медицинские трубки находятся на рынке для жизненно важных целей.

Ожидается, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами роста рынка медицинских эластомеров в течение прогнозируемого периода. Увеличение расходов в секторе здравоохранения в крупных странах, таких как Китай, Австралия и Индия, стимулирует спрос на высококачественные медицинские устройства и компоненты. Ожидается, что рынок медицинских эластомеров будет зависеть от повышения стандартов обслуживания и безопасности в больницах.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в рынке медицинских эластомеров, а также сравнительную оценку, основанную на их типе предложения, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает в себя разработку типов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- Дюпон

- Biomerics, LLC

- Kuraray Co., Ltd.

- Текнор Апекс

- Celanese Corporation

- Моментальный

- Текнор Апекс

- Сольве

- Trelleborg AB

- BASF SE

- EXPOL AB

- КРАТОННАЯ КОРПОРАЦИЯ

- Корпорация PolyOne

- Компания Foster Corporation

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В ноябре 2024 года, Надежный поставщик специализированных пластиковых соединений для сектора здравоохранения Teknor Apex объявил о добавлении новых марок термопластичного эластомера медицинского класса (TPE) в свой ассортимент, которые специально предназначены для использования в биофармацевтических трубах.

- В октябре 2021 года, На официальной церемонии разрезания ленточек DuPont официально запустили свои новые медицинские смесители эластомеров на сайте Healthcare Industries Materials Site (HIMS) в Хемлоке, штат Мичиган, США. Покупка новых смесителей является ответом на растущий спрос на поставки от клиентов DuPont Liveo Healthcare Solutions.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год. Компания Spherical Insights сегментировала рынок медицинских эластомеров на основе следующих сегментов:

Мировой рынок медицинских эластомеров по типу

- Термопластичный эластомер

- Термореактивный эластомер

Мировой рынок медицинских эластомеров, By Применение

- Медицинские трубы

- Медицинские сумки

- Катетеры

- Шприцы

- Имплантаты

- перчатки

- Другие

Мировой рынок медицинских эластомеров по региональному анализу

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?