Размер рынка военных антенн, тенденции, спрос, прогнозы до 2033 года

Промышленность: Aerospace & DefenseГлобальные прогнозы рынка военных антенн до 2033 года

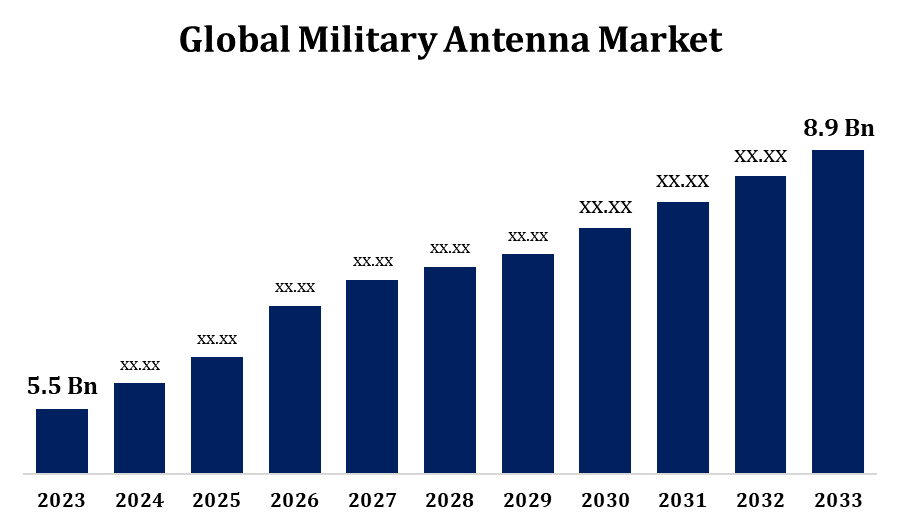

- Размер рынка военных антенн в 2023 году оценивался в 5,5 млрд долларов.

- Рынок растет с CAGR 4,93% с 2023 по 2033 год.

- Ожидается, что мировой рынок военных антенн достигнет 8,9 млрд долларов к 2033 году.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный размер рынка военной антенны достигнет 8,9 млрд долларов США к 2033 году при CAGR 4,93% в течение прогнозируемого периода с 2023 по 2033 год.

Рынок военных антенн является жизненно важным компонентом систем оборонной связи, обеспечивающим безопасную и надежную передачу данных в различных оперативных сценариях. Эти антенны поддерживают широкий спектр применений, включая радар, спутниковую связь, наблюдение и навигацию, критически важные для современной войны. Растущие оборонные бюджеты и достижения в области коммуникационных технологий, таких как интеграция 5G и программно-определяемые радиостанции, стимулируют рост рынка. Растущее внедрение беспилотных систем и растущая потребность в легких, компактных и высокопроизводительных антеннах еще больше повышают перспективы рынка. Геополитическая напряженность и спрос на надежную связь на поле боя также способствуют инвестициям в этот сектор. Основные проблемы включают высокие затраты на разработку и необходимость специализированных производственных процессов. Тем не менее, ожидается, что инновации в материалах и дизайне будут поддерживать рост на рынке военных антенн.

Рынок военных антенн Анализ цепочки ценностей

Цепочка рыночной стоимости военной антенны включает в себя несколько ключевых этапов, от поиска сырья до развертывания конечных пользователей. Он начинается с поставщиков материалов, предоставляющих передовые компоненты, такие как композиционные материалы, полупроводники и точные металлы, критически важные для высокопроизводительных антенн. Затем производители проектируют и разрабатывают антенны, адаптированные к требованиям обороны, включая такие функции, как прочность, легкая конструкция и высокочастотные возможности. Системные интеграторы играют ключевую роль, сочетая антенны с системами связи, радаром и навигационным оборудованием для обеспечения бесперебойной работы. Тестирование и валидация обеспечивают соответствие строгим военным стандартам, уделяя особое внимание долговечности, дальности и надежности в суровых условиях. Каналы распространения включают оборонных подрядчиков и правительственные закупочные агентства, которые поставляют эти системы военным силам по всему миру. Послепродажное обслуживание, включая техническое обслуживание и модернизацию, завершает цепочку создания стоимости, обеспечивая долгосрочную операционную эффективность.

Анализ возможностей рынка военных антенн

Рынок военной антенны предоставляет значительные возможности для роста, обусловленные развитием оборонных стратегий и достижений в области коммуникационных технологий. Растущий спрос на безопасную высокоскоростную передачу данных в сценариях боевых действий в реальном времени стимулирует инновации в проектировании и производительности антенн. Рост числа беспилотных летательных аппаратов (БПЛА), автономных систем и спутниковой связи еще больше усиливает потенциал рынка, требуя специализированных антенн для улучшения связи и точности. Новые технологии, такие как антенны с фазированной решеткой и интеграция 5G, открывают возможности для передовых приложений, включая электронную войну и сбор разведданных. Кроме того, рост оборонных бюджетов в развивающихся странах и эскалация геополитической напряженности создают новые рыночные перспективы. Производители, специализирующиеся на легких, компактных и многофункциональных антеннах, получат конкурентные преимущества. Кроме того, сотрудничество с оборонными ведомствами и достижения в области материаловедения способствуют внедрению военных антенн следующего поколения.

Мировой рынок военных антенн Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | USD 5,5 млрд |

| Период прогноза: | 2023 - 2033 |

| CAGR за прогнозируемый период 2023 - 2033 : | 4.93% |

| 2033 Проекция стоимости: | USD 8,9 млрд |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 243 |

| Таблицы, диаграммы и рисунки: | 118 |

| Охваченные сегменты: | По частоте, по типу, по платформе, по применению, по регионам и анализу воздействия COVID-19. |

| Охваченные компании:: | Harris Corporation (США), Cobham plc (Великобритания), Comrod Communications AS (Норвегия), Terma A/S (Дания), MTI Wireless Edge (Израиль), Eylex Pty Ltd. (Австралия), Cojot Oy (Финляндия), Raytheon Company (США), Lockheed Martin Corporation (США), Rohde & Schwarz (Германия), Barker and Williamson (США), RAMI (США) и другие ключевые поставщики. |

| Подводные камни и проблемы: | COVID-19 Влияние, вызов, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Динамика рынка

Динамика рынка военных антенн

Увеличение спроса на оборудование спутниковой связи за счет расширения программ космических исследований

Рынок военной антенны переживает значительный рост из-за растущего спроса на оборудование спутниковой связи, подпитываемое расширением программ освоения космоса. Военные силы все больше полагаются на спутниковую связь для безопасной связи на большие расстояния и в режиме реального времени, что имеет решающее значение для успеха миссии в отдаленных и враждебных условиях. Инициативы по исследованию космоса способствуют технологическим достижениям в спутниковых системах, стимулируя разработку высокопроизводительных антенн, способных поддерживать передовые сети связи. Эти антенны необходимы для таких приложений, как сбор разведданных, наблюдение и точное нацеливание. Растущая интеграция спутников на низкой околоземной орбите (LEO) в военные системы связи еще больше ускоряет спрос. Кроме того, совместные усилия оборонных ведомств и частных фирм в области космических технологий способствуют инновациям, прокладывая путь для легких, компактных и энергоэффективных антенн, тем самым увеличивая общий рост рынка военных антенн.

Ограничения и вызовы

Высокие затраты на разработку и производство, обусловленные потребностью в передовых материалах и передовых технологиях, создают значительные барьеры для производителей. Строгие нормативные стандарты и стандарты соответствия для военной техники требуют строгих процессов тестирования и сертификации, увеличивая время выхода на рынок. Сложность проектирования антенн, которые отвечают различным эксплуатационным требованиям, таким как долговечность в суровых условиях и компактность для современных платформ, добавляет сложности. Кроме того, зависимость от глобальных цепочек поставок подвергает рынок перебоям из-за геополитической напряженности и нехватки материалов. Развивающиеся технологические требования, в том числе 5G и спутниковая интеграция, требуют постоянных инноваций, которые могут напрягать ресурсы. Наконец, бюджетные ограничения в некоторых регионах могут ограничить инвестиции в новую военную коммуникационную инфраструктуру, что скажется на общем росте рынка.

Региональные прогнозы

Статистика рынка Северной Америки

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет доминировать на рынке военных антенн с 2023 по 2033 год. Сильное внимание региона к модернизации систем военной связи стимулирует спрос на высокопроизводительные антенны. Соединенные Штаты, являясь крупнейшим поставщиком, вкладывают значительные средства в передовые системы радиолокации, спутниковой связи и радиоэлектронной борьбы, требующие передовых антенных решений. Расширение использования беспилотных летательных аппаратов (БПЛА) и автономных систем еще больше усиливает потребность в специализированных антеннах. Присутствие ведущих оборонных производителей и научно-исследовательских центров способствует постоянным инновациям в антенных технологиях. Кроме того, такие инициативы, как Космические силы США и сотрудничество с частными аэрокосмическими компаниями, ускоряют интеграцию технологий связи следующего поколения. Геополитические факторы и акцент на сохранении стратегического превосходства также стимулируют устойчивый рост рынка военной антенны Северной Америки.

Статистика Азиатско-Тихоокеанского рынка

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост рынка в период с 2023 по 2033 год. Китай, Индия, Япония и Южная Корея укрепляют свою военную коммуникационную инфраструктуру для решения растущих геополитических проблем и проблем региональной безопасности. Принятие передовых технологий, таких как спутниковая связь, радиолокационные системы и радиоэлектронная война, стимулирует спрос на высокопроизводительные антенны. Кроме того, растущее использование беспилотных систем и расширение космических программ в таких странах, как Китай и Индия, еще больше расширяют возможности рынка топлива. Производственные возможности коренных народов и государственная поддержка инициатив по модернизации обороны, таких как «Make in India», способствуют региональному развитию.

Анализ сегментации

Прозрения по частоте

На высокочастотный сегмент приходится наибольшая доля рынка за прогнозный период с 2023 по 2033 год. Высокочастотные (ВЧ) антенны поддерживают связь на большие расстояния, даже в сложных условиях, что делает их незаменимыми для военных операций. Растущий акцент на обмен данными в режиме реального времени, безопасную связь и бесшовную связь в отдаленных местах стимулирует спрос на антенны HF. Эти системы необходимы для таких приложений, как наземная связь, наблюдение и морские операции. Технологические достижения, такие как программно-определяемые радиостанции и адаптивные антенные системы, повышают производительность HF-антенны. Кроме того, растущая зависимость от беспилотных систем и интеграция передовых радиолокационных и навигационных технологий способствуют росту сегмента. Поскольку оборонные ведомства отдают приоритет надежной и надежной связи, высокочастотный сегмент, как ожидается, сохранит свою траекторию роста.

Прозрения по типу

Сегмент антенных решеток занимал самую большую долю рынка за прогнозируемый период с 2023 по 2033 год. Антенны массива, в том числе системы с фазированной решеткой, обеспечивают превосходную производительность в управлении лучом, высокий коэффициент усиления и многоцелевое отслеживание, что делает их идеальными для таких приложений, как радар, электронная война и спутниковая связь. Растущее внедрение беспилотных летательных аппаратов (БПЛА) и систем противоракетной обороны стимулирует спрос на компактные, легкие и высокоэффективные антенны. Достижения в области электронного сканирования и адаптивных технологий еще больше повышают эффективность этих систем, повышая их интеграцию в современные оборонные платформы. Кроме того, рост геополитической напряженности и необходимость повышения осведомленности о ситуации способствуют инвестициям в антенны. Поскольку военные отдают приоритет сетевым войнам и точному нацеливанию, сегмент антенных массивов готов к устойчивому росту.

Insights by Platform

На воздушно-десантный сегмент приходится наибольшая доля рынка за прогнозный период 2023-2033 годов. Воздушно-десантные антенны, интегрированные в истребители, беспилотные летательные аппараты (БПЛА) и разведывательные самолеты, обеспечивают решающую поддержку безопасной, высокоскоростной передачи данных, GPS-навигации и обмена разведданными в режиме реального времени. Растущее использование современных систем радиолокации, спутниковой связи и радиоэлектронной борьбы на воздушных платформах повышает потребность в специализированных антеннах, которые обеспечивают надежную работу в сложных условиях. Технологические достижения в области легких, компактных и высокоэффективных конструкций антенн способствуют дальнейшему росту рынка топлива.

Insights by Application

На сегмент радиоэлектронной борьбы приходится наибольшая доля рынка за прогнозируемый период с 2023 по 2033 год. Антенны РЭБ играют решающую роль в обнаружении, разрушении и нейтрализации противоборствующих систем связи и радаров. Поскольку военные инвестируют в технологии следующего поколения для разведки сигналов, радиолокационных систем и контрмер, спрос на узкоспециализированные антенны с широкой полосой пропускания, высокой чувствительностью и низкой восприимчивостью к помехам вырос. Технологические достижения, такие как адаптивные антенны и системы с фазированной решеткой, повышают эффективность операций РЭБ. Растущая геополитическая напряженность, развивающиеся кибер-угрозы и интеграция систем РЭБ в воздушные, морские и наземные платформы способствуют дальнейшему росту сегмента. Эта тенденция подчеркивает важность радиоэлектронной борьбы в современных оборонных стратегиях.

Последние события на рынке

- В январе 2023 года CAES, известный поставщик критически важных передовых радиочастотных технологий, объявил, что Northrop Grumman заключила контракт на сумму более 24 миллионов долларов США на поставку антенн GPS M-Code для поддержки приборов точного управления (PGK).

Конкурентный ландшафт

Крупные игроки на рынке

- Harris Corporation (США)

- Cobham plc (Великобритания)

- Comrod Communications AS (Норвегия)

- Terma A/S (Дания)

- MTI Wireless Edge (Израиль)

- Eylex Pty Ltd. (Австралия)

- Cojot Oy (Финляндия)

- Raytheon Company (США)

- Lockheed Martin Corporation (США)

- Rohde & Schwarz (Германия)

- Баркер и Уильямсон (США)

- RAMI (США)

- Другие

Сегментация рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год.

Рынок военных антенн, анализ частоты

- Высокая частота

- Сверхвысокие частоты

- Сверхвысокие частоты

- Чрезвычайно высокая частота

Рынок военных антенн, анализ типов

- Антенна Диполя

- Антенна диафрагмы

- Путешествующая волновая антенна

- Луп Антенна

- Аррей Антенна

Рынок военных антенн, анализ платформы

- воздушно-десантный

- морской пехотинец

- земля

Рынок военных антенн, анализ приложений

- Коммуникация

- Наблюдение

- САТКОМ

- Электронная война

- телеметрия

Рынок военных антенн, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Ак

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?