Размер, доля, прогнозы мирового рынка военных батарей до 2033 года

Промышленность: Aerospace & DefenseПрогнозы мирового рынка военных батарей на 2033 год

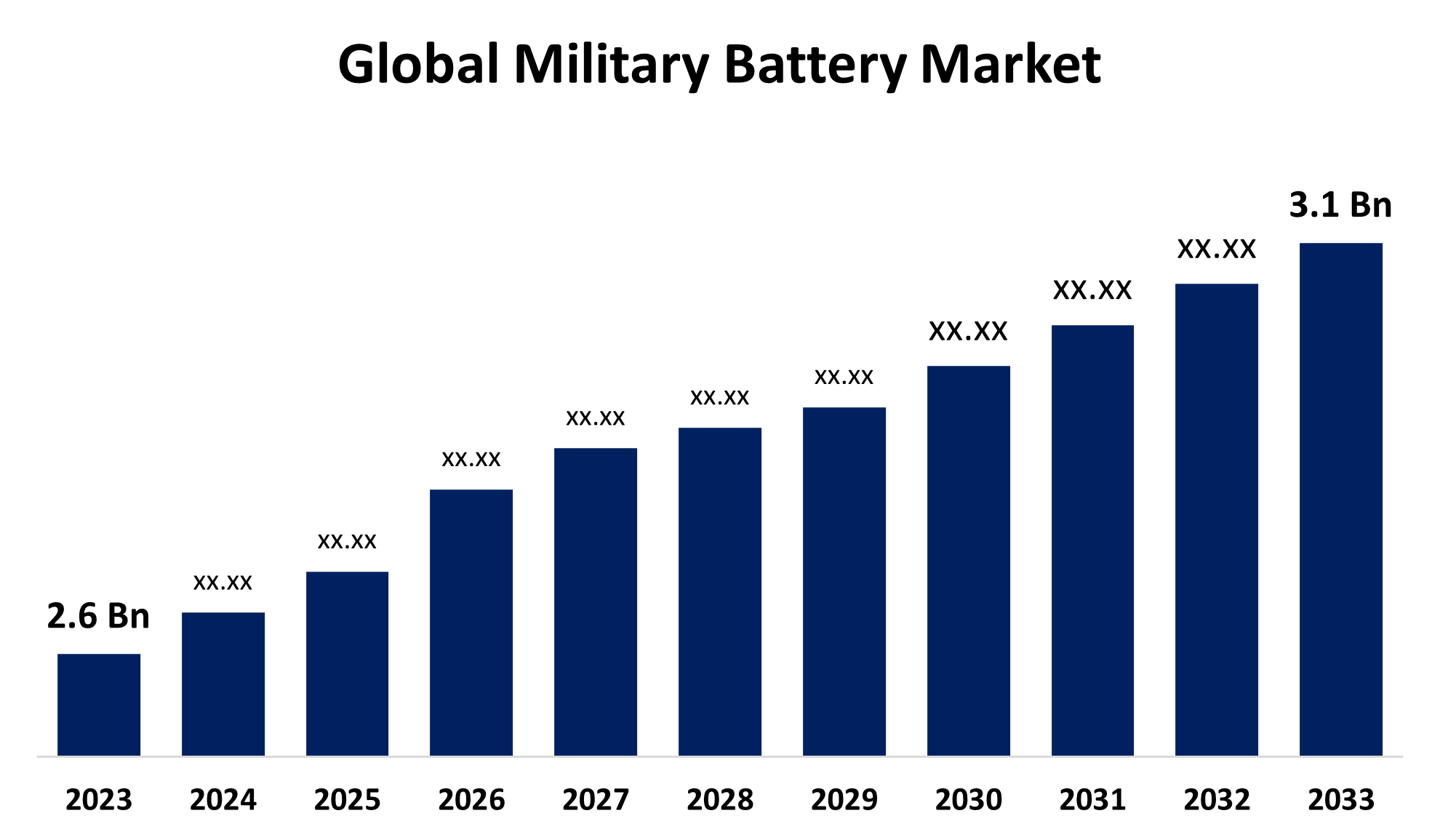

- Размер рынка военных батарей в 2023 году оценивался в 2,6 миллиарда долларов.

- Размер рынка растет с CAGR 1,77% с 2023 по 2033 год.

- Ожидается, что к 2033 году мировой объем рынка военных батарей достигнет 3,1 миллиарда долларов.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный размер рынка военных батарей достигнет 3,1 млрд. долларов США к 2033 году, что составит 1,77% в течение прогнозируемого периода с 2023 по 2033 год.

Рынок военных батарей переживает значительный рост из-за роста оборонных бюджетов, увеличения спроса на передовые портативные силовые решения и технологических достижений. Военные силы во всем мире полагаются на высокопроизводительные батареи для таких применений, как системы связи, беспилотники, наземные транспортные средства, подводные лодки и носимое снаряжение солдат. Литий-ионные батареи доминируют на рынке из-за их высокой плотности энергии и легких свойств, в то время как альтернативные химические вещества, такие как никель-металлгидридные и твердотельные батареи, набирают силу. Правительства инвестируют в энергоэффективные и долговечные решения для батарей, чтобы повысить эффективность работы. Ключевые игроки в отрасли сосредоточены на разработке прочных, мощных и быстрозаряжающихся батарей для удовлетворения военных стандартов. Растущее внедрение беспилотных систем и потребность в надежных источниках энергии в суровых условиях способствуют дальнейшему расширению рынка.

Рынок военных батарей Анализ цепочки ценностей

Цепочка создания рыночной стоимости военных батарей включает в себя несколько этапов, от поиска сырья до развертывания конечных пользователей. Он начинается с поставщиков, предоставляющих ключевые материалы, такие как литий, никель и передовые электролиты. Затем производители батарей разрабатывают и производят специализированные батареи военного класса, обеспечивая долговечность, высокую плотность энергии и соответствие оборонным стандартам. Поставщики компонентов вносят важные детали, такие как системы управления батареями (СУБД), теплоизоляция и защитные кожухи. Системные интеграторы собирают эти батареи в военную технику, включая транспортные средства, устройства связи и беспилотные системы. Защитные подрядчики и производители оригинального оборудования (OEM) интегрируют батареи в конечные приложения. Наконец, военные организации закупают и развертывают эти батареи в полевых операциях. Услуги по техническому обслуживанию, переработке и утилизации завершают цепочку с растущим акцентом на устойчивые энергетические решения и управление жизненным циклом батареи.

Анализ возможностей рынка военных батарей

Рынок военных батарей предоставляет значительные возможности, обусловленные технологическими достижениями, увеличением оборонных бюджетов и растущей потребностью в надежных энергетических решениях в современной войне. Растущее внедрение беспилотных летательных аппаратов (БПЛА), электрических военных транспортных средств и носимых солдатских систем подпитывает спрос на высокопроизводительные, легкие и долговечные батареи. Инновации в твердотельных и литий-серных батареях обеспечивают повышенную плотность энергии и безопасность, открывая новые возможности роста. Кроме того, стремление к интеграции возобновляемых источников энергии в оборонных операциях создает возможности для гибридных и перезаряжаемых аккумуляторных батарей. Правительства во всем мире инвестируют в энергоэффективные и устойчивые источники энергии, стимулируя НИОКР в передовых военных батареях. Компании, специализирующиеся на прочных, быстрозаряжающихся и термостойких аккумуляторных технологиях, получат конкурентное преимущество, позиционируя себя для удовлетворения растущих потребностей в военной энергии.

Динамика рынка

Динамика рынка военных батарей

Растущий спрос на более совершенные и эффективные системы управления батареями

Рынок военных батарей демонстрирует значительный рост в связи с растущим спросом на более совершенные и эффективные системы управления батареями. Поскольку современные оборонительные операции в значительной степени зависят от высокопроизводительных батарей для транспортных средств, беспилотных летательных аппаратов и оборудования связи, потребность в интеллектуальных БМС усилилась. Эти системы оптимизируют производительность батареи, повышают безопасность и продлевают срок службы, предотвращая перезарядку, перегрев и глубокий разряд. С ростом внедрения литий-ионных и батарей следующего поколения надежные решения BMS необходимы для обеспечения надежности в экстремальных военных условиях. Кроме того, стремление к энергоэффективным и перезаряжаемым источникам энергии еще больше ускоряет развитие BMS. Оборонные агентства и производители батарей инвестируют в интеллектуальные технологии мониторинга и прогнозного обслуживания, стимулируя инновации и расширяя рыночные возможности для сложных систем управления военными батареями.

Ограничения и вызовы

Одной из основных проблем является высокая стоимость передовых аккумуляторных технологий, особенно литий-ионных и твердотельных батарей, которые могут напрягать оборонные бюджеты. Кроме того, обеспечение долговечности и надежности батареи в экстремальных условиях, таких как высокие температуры, влажность и удар, остается значительным препятствием. Проблемы безопасности, включая перегрев, утечку и потенциальные взрывы, также требуют строгих испытаний и защитных мер. Ограниченное время автономной работы и необходимость частой подзарядки могут повлиять на эффективность миссии, стимулируя спрос на более долговечные решения. Перебои в цепочке поставок, особенно для критически важного сырья, такого как литий и никель, еще больше влияют на производство. Наконец, интеграция новых аккумуляторных технологий в существующую военную инфраструктуру требует значительных инвестиций и адаптации, что создает еще одну проблему для широкого распространения.

Региональные прогнозы

Получить более подробную информацию об этом отчете -

Статистика рынка Северной Америки

Ожидается, что Северная Америка будет доминировать на рынке военных батарей с 2023 по 2033 год. Соединенные Штаты, в частности, лидируют в регионе благодаря своей ориентации на модернизацию военной техники, включая электромобили, беспилотные летательные аппараты и передовые солдатские системы. Спрос на батареи высокой плотности энергии, такие как литий-ионные и твердотельные варианты, растет для повышения эффективности миссии и снижения зависимости от традиционных источников энергии. Кроме того, правительственные инициативы по разработке решений для хранения энергии следующего поколения и улучшению систем управления батареями (СУБД) способствуют росту рынка. Регион также выигрывает от сильной цепочки поставок, инвестиций в НИОКР и сотрудничества между оборонными ведомствами и частными компаниями.

Статистика Азиатско-Тихоокеанского рынка

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост рынка в период с 2023 по 2033 год. Китай, Индия, Япония и Южная Корея активно инвестируют в передовые аккумуляторные технологии для питания военных транспортных средств, БПЛА, подводных лодок и солдатского оборудования. Спрос на легкие батареи высокой плотности энергии, особенно литий-ионные и твердотельные, растет по мере того, как вооруженные силы стремятся к повышению операционной эффективности. Кроме того, правительственные инициативы по поддержке отечественного производства аккумуляторов и исследований укрепляют региональные возможности. Однако такие проблемы, как ограничения в цепочке поставок, зависимость от импорта сырья и строгие военные правила, могут повлиять на рост. Несмотря на эти препятствия, регион предоставляет значительные возможности для производителей батарей, ориентированных на долговечные, долговечные и энергоэффективные энергетические решения, адаптированные для суровых военных условий.

Анализ сегментации

Insights by Platform

На долю наземного сегмента приходится наибольшая доля рынка за прогнозный период 2023-2033 годов. Рост обусловлен растущим внедрением электрических и гибридных военных автомобилей, портативных силовых агрегатов и передовых солдатских систем. Современная война требует высокопроизводительных батарей для питания оборудования связи, радиолокационных систем, устройств наблюдения и беспилотных наземных транспортных средств (UGV). Литий-ионные батареи доминируют в сегменте из-за их высокой плотности энергии, легкой конструкции и возможностей быстрой зарядки. Кроме того, достижения в системах управления батареями (СУБД) повышают эффективность, надежность и безопасность. Правительства во всем мире инвестируют в решения для хранения энергии следующего поколения, чтобы повысить боеготовность и уменьшить зависимость от ископаемого топлива.

Прозрения по типу

На неперезаряжаемый сегмент приходится наибольшая доля рынка за прогнозный период 2023-2033 годов. Эти батареи широко используются в таких устройствах, как датчики, радиоприемники, приборы ночного видения и системы аварийного резервного копирования, где подзарядка невозможна. Химии на основе лития, особенно литий-тионилхлорид и диоксид лития-марганца доминируют в этом сегменте из-за их длительного срока хранения, легких свойств и высокой выходной энергии. Растущее внимание к программам модернизации солдат и потребность в прочных, не требующих обслуживания энергетических решениях еще больше стимулируют спрос. Однако экологические проблемы, связанные с утилизацией аккумуляторов и ограничениями энергоемкости, создают проблемы. Несмотря на эти проблемы, ожидается, что дальнейшие достижения в области технологии неперезаряжаемых батарей будут поддерживать рост рынка.

Прозрения по составу

Сегмент на основе лития Rotary занимал самую большую долю рынка за прогнозируемый период с 2023 по 2033 год. Эти батареи широко используются в торпедах, ракетах и других мощных военных приложениях, где постоянная выработка энергии имеет решающее значение. Их способность доставлять мгновенную энергию с минимальным саморазрядом делает их идеальными для критически важных операций. Достижения в химии литий-тионилхлорида и диоксида лития-серы повышают производительность, повышают безопасность и продлевают срок хранения. Кроме того, увеличение оборонных бюджетов и программ военной модернизации во всем мире подпитывают спрос на высокопроизводительные роторные литиевые батареи.

Инсталляция Insights by Installation

На сегмент OEM приходится наибольшая доля рынка за прогнозируемый период с 2023 по 2033 год. OEM-производители играют решающую роль в интеграции высокопроизводительных батарей в военные транспортные средства, беспилотники, системы связи и оборудование, изношенное солдатами. Переход к легким батареям на основе лития с высокой плотностью энергии наряду с инновациями в системах управления батареями (СУБД) стимулирует расширение рынка. Правительства и оборонные ведомства сотрудничают с OEM-производителями для разработки энергетических решений следующего поколения, которые повышают операционную эффективность и надежность. Кроме того, растущая потребность в индивидуальных, прочных и специализированных решениях для батарей увеличивает инвестиции OEM в исследования и разработки.

Последние события на рынке

- В январе 2024 года армия США развернула свою вторую батарею Typhon на совместной базе Льюис-МакЧорд в Вашингтоне, США, для поддержки операций наземного ракетного комплекса Typhon.

Конкурентный ландшафт

Крупные игроки на рынке

- EnerSys

- GS Yuasa International Ltd.

- ловкий

- Exide Industries

- Компания EaglePicher Technologies

- Брен-Троника

- Kokam Co., Ltd.

- Корпорация Ultralife

- Корпорация "Аротех"

- Энергетические технологии BBAK

Сегментация рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год.

Рынок военных батарей, анализ платформы

- земля

- воздушно-десантный

- морской пехотинец

Рынок военных батарей, анализ типов

- Неперезаряжаемый

- перезаряжаемый

- Движение

Рынок военных батарей, анализ состава

- Ротари на основе лития

- Свинцовая кислота

- на основе никеля

- термальный

- Другие

Рынок военных батарей, анализ установки

- ОЭМ

- Послепродажный рынок

Рынок военных батарей, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Ак

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?