Прогнозы глобального рынка военных облачных вычислений до 2033 года

Промышленность: Aerospace & DefenseПрогнозы глобального рынка военных облачных вычислений до 2033 года

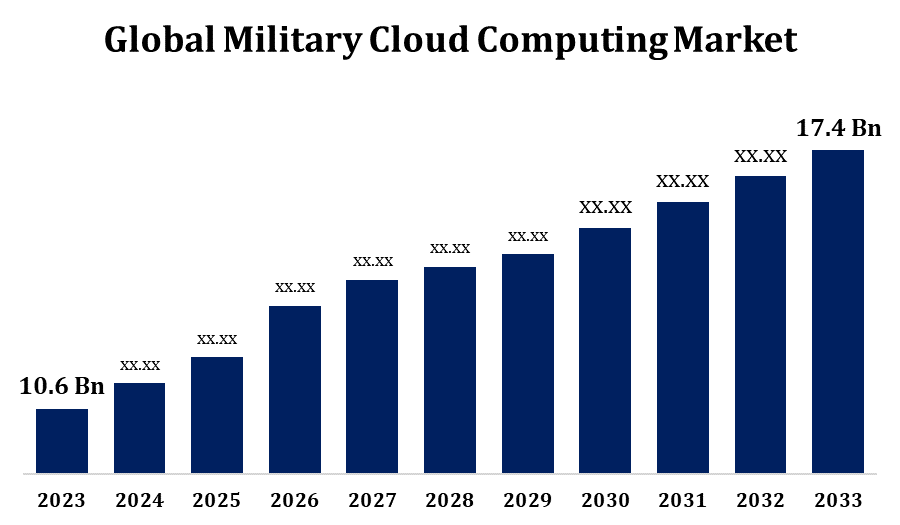

- Рынок военных облачных вычислений в 2023 году оценивался в 10,6 млрд долларов.

- Рынок растет на CAGR 5,08% с 2023 по 2033 год.

- Ожидается, что мировой рынок военных облачных вычислений достигнет 17,4 млрд долларов к 2033 году.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный рынок военных облачных вычислений достигнет 17,4 млрд долларов США к 2033 году, с CAGR 5,08% в течение прогнозируемого периода с 2023 по 2033 год.

Рынок военных облачных вычислений демонстрирует значительный рост из-за растущей потребности в безопасных, масштабируемых и экономически эффективных решениях для управления большими объемами данных в оборонных операциях. Облачные технологии позволяют военным получать доступ к информации в режиме реального времени, расширять сотрудничество и повышать операционную эффективность. Рост передовых технологий, таких как ИИ, машинное обучение и аналитика больших данных в военных системах, подпитывает спрос на облачную инфраструктуру. Кроме того, потребность в безопасной связи и быстром обмене данными между глобальными оборонными сетями стимулирует внедрение частных и гибридных облачных моделей. Ключевые игроки рынка сосредоточены на обеспечении надежных мер кибербезопасности для защиты конфиденциальных военных данных от киберугроз. Ожидается, что рынок продолжит расширяться по мере увеличения усилий по модернизации в оборонных секторах.

- Рынок военных облачных вычислений Анализ цепочки ценностей

Цепочка рыночной стоимости военных облачных вычислений включает в себя несколько ключевых этапов, включая разработку, развертывание и обслуживание облачных решений, адаптированных к оборонным приложениям. Он начинается с поставщиков облачных услуг, предлагающих инфраструктуру, платформу и программное обеспечение, предназначенное для военного использования. Затем производители оборудования поставляют серверы, системы хранения и сетевое оборудование, необходимое для облачной инфраструктуры. Поставщики технологий безопасности играют решающую роль в обеспечении надежных мер кибербезопасности, защищая конфиденциальные военные данные. Системные интеграторы работают над настройкой и интеграцией облачных решений в рамках военных сетей, обеспечивая совместимость с существующими системами. Наконец, конечные пользователи, такие как оборонные агентства и подрядчики, внедряют и эксплуатируют эти облачные решения, стимулируя инновации и обеспечивая операционную эффективность. Эта цепочка создания стоимости подчеркивает взаимосвязанность поставщиков и пользователей в продвижении внедрения военного облака.

- Анализ возможностей рынка военных облачных вычислений

Рынок военных облачных вычислений предоставляет значительные возможности для роста, что обусловлено растущим спросом на передовые, гибкие и безопасные ИТ-решения в оборонных операциях. С ростом киберугроз растет потребность в улучшенных функциях безопасности в облачных системах, создавая возможности для компаний, специализирующихся на кибербезопасности. Кроме того, интеграция искусственного интеллекта, машинного обучения и аналитики больших данных в облачных средах дает оборонным организациям возможность обрабатывать и анализировать массивные наборы данных в режиме реального времени, улучшая принятие решений и эффективность работы. Растущее внедрение гибридных и частных облаков с учетом военных потребностей является еще одной ключевой возможностью, предлагая безопасные, масштабируемые и экономически эффективные решения. Кроме того, партнерские отношения между поставщиками облачных услуг и государственными оборонными ведомствами могут стимулировать инновации, гарантируя, что военные облачные вычисления адаптируются к меняющимся технологическим требованиям.

Глобальный рынок военных облачных вычислений Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 10,6 млрд долларов |

| Период прогноза: | 2023-2033 годы |

| CAGR за прогнозируемый период 2023-2033 годы : | 5.08% |

| 2033 годы Проекция стоимости: | 17,4 млрд долларов |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 230 |

| Таблицы, диаграммы и рисунки: | 109 |

| Охваченные сегменты: | Анализ модели развертывания, анализ модели обслуживания, анализ приложений, анализ конечных пользователей, региональный анализ |

| Охваченные компании:: | Amazon (США), Google (США), Microsoft Corporation (США), Oracle (США), Dell Technologies (США), Thales Group (Франция), IBM (США), Atos (Франция), DXC Technology (США), Bae Systems (Великобритания), General Dynamics Corporation (США), SAIC (США), Rackspace Technologies Inc. (США), Salesforce (США), Raytheon Technologies Corporation (США), CGI (Канада), Capgemini (Франция), Soar Technology (США), Sparkcognition (США), Hadean Supercomputing (Великобритания), Peraton (США), Smartonix (США), Windriver (США), Splunk (США). |

| Подводные камни и проблемы: | COVID-19 Воздействие, вызов, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Динамика рынка

Динамика рынка военных облачных вычислений

- Растущий спрос на улучшенную безопасность и хранение данных

Растущая потребность в усилении безопасности и хранения данных является основным фактором расширения рынка военных облачных вычислений. Поскольку оборонные организации все больше полагаются на облачные решения для критически важных операций, защита конфиденциальных данных от киберугроз стала первостепенной задачей. Военные облачные системы требуют расширенного шифрования, многоуровневых протоколов безопасности и надежного контроля доступа для обеспечения целостности и конфиденциальности секретной информации. Кроме того, огромные объемы данных, генерируемых военными операциями, требуют масштабируемых и эффективных решений для хранения. Облачные платформы предлагают гибкие возможности хранения, позволяя оборонным ведомствам управлять большими объемами данных при сохранении высокой производительности. Этот спрос на безопасные, высокопроизводительные решения для хранения данных стимулирует инвестиции в частные и гибридные облачные инфраструктуры, гарантируя, что военные операции могут безопасно хранить, получать доступ и анализировать данные в режиме реального времени.

Ограничения и вызовы

Основная проблема заключается в обеспечении надежной кибербезопасности, поскольку военные данные являются основной целью кибератак. Внедрение современных протоколов безопасности и поддержание постоянной бдительности в отношении возникающих угроз требует значительных инвестиций и опыта. Другой проблемой является сложность интеграции облачных решений с существующими устаревшими системами в военных организациях. Обеспечение бесперебойной совместимости между современными облачными платформами и более старыми технологиями может быть ресурсоемкой задачей. Кроме того, проблемы соблюдения нормативных требований и суверенитета данных создают проблемы, особенно когда данные хранятся через границы. Проблемы конфиденциальности, связанные с хранением конфиденциальных военных данных в публичных облаках, также ограничивают их использование. Наконец, высокие затраты, связанные с облачной инфраструктурой и текущим обслуживанием, могут стать барьером для некоторых оборонных ведомств.

Региональные прогнозы

Статистика рынка Северной Америки

Получить более подробную информацию об этом отчете -

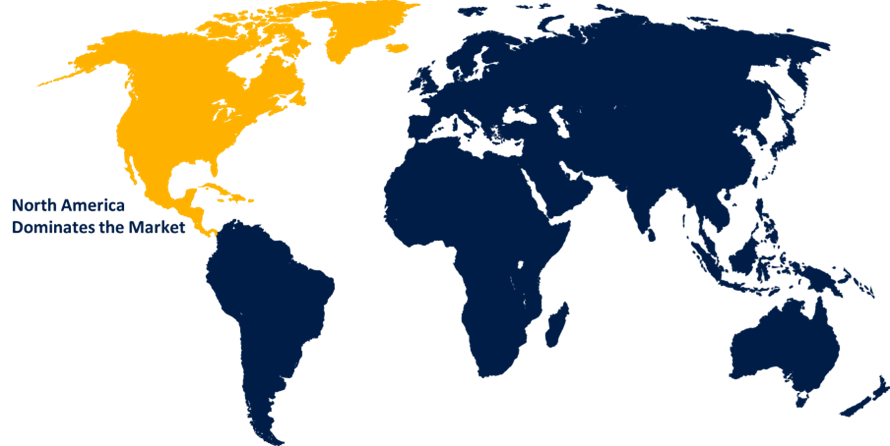

Ожидается, что Северная Америка будет доминировать на рынке военных облачных вычислений с 2023 по 2033 год. США с их большим оборонным бюджетом сосредоточены на модернизации своей военной инфраструктуры за счет внедрения облачных вычислений для повышения операционной эффективности, улучшения обмена данными и укрепления кибербезопасности. Сильный акцент региона на инновации в сочетании с растущей потребностью в безопасных масштабируемых облачных платформах способствует росту рынка. Кроме того, сотрудничество между военными ведомствами и ведущими поставщиками облачных услуг, такими как Amazon Web Services (AWS) и Microsoft, ускоряет развертывание специализированных облачных решений. Ожидается, что Северная Америка продолжит лидировать на рынке с постоянными инвестициями в кибербезопасность и облачные технологии на основе ИИ для оборонных приложений.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост рынка в период с 2023 по 2033 год. Китай, Индия и Япония инвестируют значительные средства в военную облачную инфраструктуру для повышения оперативного потенциала, улучшения управления данными и поддержки быстрых процессов принятия решений. Растущее внимание к кибербезопасности в регионе также стимулирует спрос на безопасные облачные платформы, обеспечивая защиту конфиденциальной военной информации. Кроме того, растущие оборонные бюджеты региона и стратегический сдвиг в сторону оцифровки в военных операциях способствуют внедрению облачных вычислений. Партнерство между оборонными ведомствами и ведущими поставщиками облачных услуг ускоряет развертывание облачных технологий, в то время как государственная политика, поддерживающая технологические достижения, еще больше стимулирует рост рынка в Азиатско-Тихоокеанском регионе.

Анализ сегментации

Инсайты по модели развертывания

На сегмент частного облака приходится наибольшая доля рынка за прогнозируемый период с 2023 по 2033 год. Частные облака обеспечивают высокий уровень контроля, безопасности и соответствия, что имеет решающее значение для военных приложений, где конфиденциальность данных имеет первостепенное значение. В отличие от публичных облаков, частные облака позволяют военным организациям размещать свою инфраструктуру и ресурсы в выделенной среде, обеспечивая полный контроль над доступом к данным и их хранением. Это сделало частные облака предпочтительным выбором для оборонных ведомств, обеспокоенных рисками кибербезопасности и нормативными требованиями. Кроме того, частные облака очень настраиваемы, что позволяет интегрироваться с устаревшими системами и обеспечивает гибкость масштабирования по мере необходимости. Растущий акцент на безопасную связь и анализ данных в режиме реального времени способствует расширению сегмента частного облака в военных облачных вычислениях.

Иллюстрация Service Model

На сегмент «Платформа как услуга» (PaaS) приходится наибольшая доля рынка за прогнозируемый период с 2023 по 2033 год. Решения PaaS предлагают военным организациям возможность быстро разрабатывать, тестировать и развертывать критически важные приложения без необходимости управления базовой инфраструктурой. Это снижает затраты и повышает операционную эффективность, поскольку оборонные ведомства могут сосредоточиться на основных задачах, а не на управлении оборудованием. PaaS также поддерживает интеграцию с существующими военными системами и обеспечивает надежные функции безопасности для защиты конфиденциальных данных. Растущее использование передовых технологий, таких как искусственный интеллект, машинное обучение и аналитика больших данных в военных операциях, еще больше стимулирует спрос на PaaS, поскольку это позволяет беспрепятственно разрабатывать инновационные оборонные приложения. Ожидается, что эта тенденция сохранится, поскольку оборонные ведомства уделяют приоритетное внимание гибкости в своих облачных стратегиях.

Insights by Application

На сегмент резервного копирования и восстановления данных приходится наибольшая доля рынка за прогнозируемый период с 2023 по 2033 год. Военные организации генерируют огромное количество критически важных данных, которые должны быть надежно сохранены и легко доступны в случае сбоев системы или кибератак. Облачные решения для резервного копирования и восстановления предлагают масштабируемые и экономически эффективные способы защиты этих данных, обеспечивая быстрое время восстановления и минимальное нарушение работы. Рост киберугроз, включая атаки вымогателей, нацеленные на военную инфраструктуру, сделал надежные стратегии резервного копирования и восстановления необходимыми для поддержания оперативной готовности. Кроме того, облачные платформы позволяют создавать географически распределенные резервные копии, расширяя возможности аварийного восстановления. По мере роста потребности в безопасном, надежном и быстром восстановлении данных ожидается, что сегмент резервного копирования и восстановления данных продолжит расширяться на рынке военных облачных вычислений.

Insights от конечного пользователя

На оборонный сегмент приходится наибольшая доля рынка за прогнозный период с 2023 по 2033 год. С растущим спросом на анализ данных в режиме реального времени, критически важные приложения и безопасные коммуникационные платформы облачные вычисления обеспечивают гибкость и масштабируемость, необходимые для современных оборонных операций. Оборонный сектор использует облачные сервисы для оптимизации логистики, ситуационной осведомленности и оптимизации процессов принятия решений. Более того, достижения в области ИИ, машинного обучения и аналитики больших данных, интегрированные в облачные платформы, позволяют оборонным ведомствам обрабатывать большие объемы данных и получать практические данные. По мере роста оборонных бюджетов и активизации усилий по модернизации внедрение военных облачных решений будет расширяться, что сделает оборонный сегмент ключевым фактором роста рынка.

Последние события на рынке

- В декабре 2022 года Министерство обороны США (DoD) заключило контракт на сумму 9 миллиардов долларов США в рамках инициативы Joint Warfighter Cloud Capability с четырьмя компаниями: Amazon (США), Microsoft Corporation (США), Oracle (США) и Google (США). Контракт, рассчитанный на шесть лет, направлен на расширение возможностей облачных вычислений Министерства обороны.

Конкурентный ландшафт

Крупные игроки на рынке

- Amazon (США)

- Google (США)

- Корпорация Microsoft (США)

- Oracle (США)

- Dell Technologies (США)

- Thales Group (Франция)

- IBM (США)

- Атос (Франция)

- DXC Technology (США)

- Bae Systems (Великобритания)

- General Dynamics Corporation (США)

- SAIC (США)

- Rackspace Technologies Inc. (США)

- Salesforce (США)

- Raytheon Technologies Corporation (США)

- CGI (Канада)

- Капгемини (Франция)

- Soar Technology (США)

- Sparkcognition (США)

- Hadean Supercomputing (Великобритания)

- Ператон (США)

- Smartonix (США)

- Windriver (США)

- Splunk (США)

Сегментация рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год.

Рынок военных облачных вычислений, анализ моделей развертывания

- Публичное облако

- Частное облако

- Гибридное облако

Рынок военных облачных вычислений, анализ сервисной модели

- Инфраструктура как сервис

- Платформа как услуга

- Программное обеспечение как услуга

Рынок военных облачных вычислений, анализ приложений

- Хранение данных

- Резервное копирование данных и восстановление

- Big Data Analytics

- Восстановление после катастрофы

Рынок военных облачных вычислений, анализ конечных пользователей

- оборона

- аэрокосмический

- разведка

Рынок военных облачных вычислений, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Ак

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?