Размер рынка никелевых сплавов, доля и анализ отчета 2023 - 2033

Промышленность: Chemicals & MaterialsМировой рынок никелевых сплавов прогнозирует до 2033 года

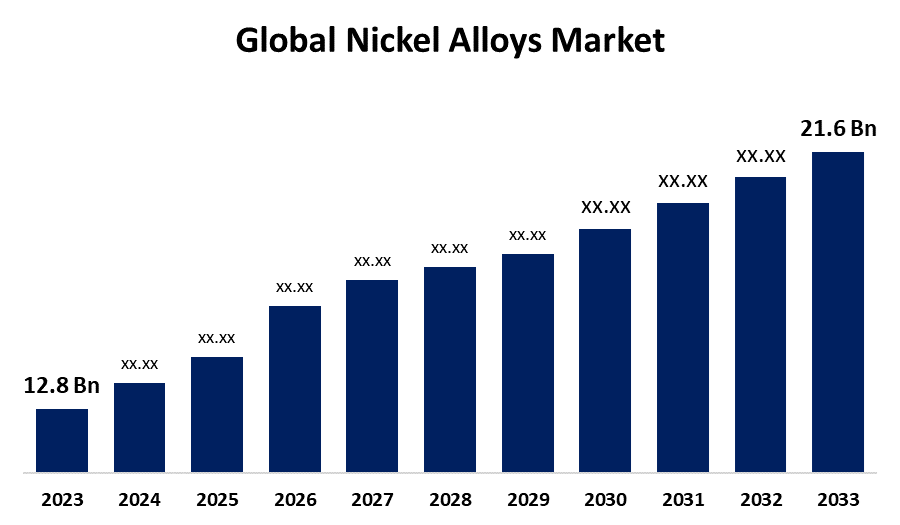

- Размер мирового рынка никелевых сплавов в 2023 году оценивался в 12,8 млрд долларов

- Размер рынка растет на CAGR 5,37% с 2023 по 2033 год

- Ожидается, что мировой объем рынка никелевых сплавов достигнет 21,6 млрд долларов к 2033 году.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный размер рынка никелевых сплавов к 2033 году превысит 21,6 млрд долларов США, увеличившись на 5,37% с 2023 по 2033 год.

Обзор рынка

Никелевые сплавы изготавливаются из никеля в сочетании с такими элементами, как железо, хром, медь или молибден. Они увеличивают свою прочность и обеспечивают коррозионную стойкость, а также термостойкость, чтобы сделать их сильнее и пригодными для использования в таких отраслях, которые включают аэрокосмическую, химическую обработку и производство электроэнергии. Кроме того, рынок никелевого сплава растет с ростом спроса в аэрокосмической промышленности на высокопроизводительные материалы, энергетические сектора, такие как газовые турбины и ядерные реакторы, а также расширение промышленности на развивающихся рынках. Растущий спрос на коррозионно-стойкие материалы в таких отраслях, как химическая переработка, в сочетании с разработкой новых методов производства сплавов также стимулирует рост. Технологические достижения и перерабатываемость никелевых сплавов в соответствии с усилиями по устойчивому развитию еще больше повышают потенциал рынка, особенно в области возобновляемых источников энергии и медицинских приложений. Кроме того, возможности на рынке никелевых сплавов включают бум электромобилей, передовые технологии производства и рост спроса в секторе возобновляемых источников энергии. Тенденции включают разработку высокоэффективных сплавов, настройку конкретных приложений и увеличение инвестиций в устойчивые и эффективные производственные процессы.

Отчет по охвату

В этом отчете классифицируется мировой рынок никелевых сплавов на основе различных сегментов и регионов, прогнозируется рост выручки и анализируются тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на мировой рынок никелевых сплавов. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта и развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В докладе стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте глобального рынка никелевых сплавов.

Мировой рынок никелевых сплавов Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 12,8 млрд |

| Период прогноза: | 2023 - 2033 |

| CAGR за прогнозируемый период 2023 - 2033 : | CAGR of 5.37% |

| 2033 Проекция стоимости: | 21,6 млрд |

| Исторические данные для: | 2021-2022 годы |

| Количество страниц: | 220 |

| Таблицы, диаграммы и рисунки: | 107 |

| Охваченные сегменты: | По функциям, по отрасли конечного использования и по регионам |

| Охваченные компании:: | Inco Alloys International, ATI Allegheny Ludlum, JFE Steel, Kobe Steel, Oman Nickel, Aperam, Posco, KinsNickel, Jiangsu Delong Nickel, Nornickel, Haynes International, Outokumpu, Others, |

| Подводные камни и проблемы: | Covid 19 Impact Challanges Будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Факторы вождения

Движущими силами рынка никелевого сплава являются повышенный спрос на материалы с экстремальными эксплуатационными характеристиками, особенно в аэрокосмической, автомобильной и промышленной отраслях. Драйверами являются требования к высокопрочным, термостойким материалам; разработка технологий производства; и расширение возобновляемых источников энергии. Рост электромобилей и связанный с этим рост инфраструктуры в развивающихся странах еще больше увеличивает спрос на никелевые сплавы, поскольку отрасли ищут надежные и долговечные материалы. Например, в феврале 2023 года на выставке «Аэро-Индия 2023» компания Midhani Defence Public Sector Metallurgy представила пять новых сплавов никеля и титана для продуктового портфеля. Он обеспечивает высокую прочность, малый вес, высокую стойкость к коррозии и отличные пластичные качества и может отвечать стратегическим секторам в оборонных и аэрокосмических приложениях, помимо гражданского использования.

Ограничения и вызовы

На рынок никелевого сплава влияют нестабильные цены на никель, нарушение цепочки поставок и высокие производственные затраты. Существуют также экологические проблемы, связанные с добычей полезных ископаемых и производственными процессами, а также наличием альтернативных материалов. Регулятивные ограничения и ограниченное предложение сырья также являются ключевыми барьерами.

Сегментация рынка

Доля мирового рынка никелевого сплава подразделяется на функциональное и конечное использование.

- Ожидается, что в течение прогнозируемого периода сегмент, устойчивый к коррозии, будет занимать самую большую долю на мировом рынке никелевых сплавов..

Основываясь на функциональности, мировой рынок никелевых сплавов классифицируется как коррозионностойкий, термостойкий, высокопроизводительный и электронный сплавы. Ожидается, что среди них сегмент, устойчивый к коррозии, будет занимать самую большую долю на мировом рынке никелевых сплавов в течение прогнозируемого периода. Это связано с тем, что химическая, морская, нефтегазовая и аэрокосмическая отрасли требуют материалов, которые способны выдерживать самые экстремальные условия и противостоять коррозии. Никелевые сплавы отлично подходят для таких применений, поскольку они обеспечивают исключительную устойчивость к окислению и коррозии, что делает их предпочтительным выбором в критических условиях с высоким напряжением. Растущий спрос на коррозионностойкие и долговечные материалы в этих отраслях также способствовал доминированию этого сегмента.

- Аэрокосмический и оборонный сегмент Ожидается, что рост будет самым быстрым CAGR в течение прогнозируемого периода.

Исходя из конечного использования, глобальный рынок никелевых сплавов классифицируется как аэрокосмическая и оборонная промышленность, нефть и газ, химическая промышленность, энергетика и энергетика. Ожидается, что сегмент аэрокосмической и оборонной промышленности будет расти самыми быстрыми темпами в течение прогнозируемого периода. Причиной такого роста является потребность в высокопроизводительных материалах в авиационных двигателях, лопастях турбин и других критически важных частях. Прочность, термостойкость и прочность никелевых сплавов при экстремальных температурах делают их неизбежными в аэрокосмической промышленности. Дальнейшими драйверами для этого сектора являются растущие разработки в аэрокосмической технике, увеличение авиаперевозок и увеличение расходов на оборону.

Анализ регионального сегмента мирового рынка никелевых сплавов

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть АТР)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

По прогнозам, Северная Америка будет занимать самую большую долю на мировом рынке никелевых сплавов в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

По прогнозам, Северная Америка будет занимать самую большую долю на мировом рынке никелевых сплавов в течение прогнозируемого периода. Это в основном связано с высоким спросом в первичных отраслях промышленности, особенно в таких регионах, как аэрокосмическая и оборонная промышленность, энергетика и энергетика, а также химическая переработка. Соединенные Штаты очень диверсифицированы с их сильной аэрокосмической промышленностью и огромными требованиями с точки зрения производства энергии, а также в области разведки нефти и газа, которые требуют никелевых сплавов из-за их прочностных свойств и устойчивости к коррозии. Технологические разработки в Северной Америке, а также производство и развитие инфраструктуры в этом регионе являются еще одной причиной, по которой регион доминирует на рынке.

Ожидается, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами роста мирового рынка никелевых сплавов в течение прогнозируемого периода. Этот рост обусловлен быстрой индустриализацией, развитием инфраструктуры и растущим спросом со стороны таких отраслей, как аэрокосмическая, автомобильная и энергетическая. Такие страны, как Китай, Индия и Япония, вносят основной вклад в регион. Энергетический и энергетический секторы, химическая обработка и производство продолжают расширяться. Акцент на технологические достижения и увеличение производства автомобилей стимулирует спрос на никелевые сплавы с высокой производительностью и долговечностью в таких приложениях.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в глобальном рынке никелевых сплавов, а также сравнительную оценку, основанную на их предложении продуктов, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегментного рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- Компания Inco Alloys International

- АТИ Аллегейн Людлум

- ИФЕ стальной

- Kobe Steel

- Оман Никель

- аперам

- Порошок

- Кинсникель

- Jiangsu Delong Nickel

- Норникель

- Haynes International

- Аутокумпу

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Ключевые рыночные события

- В сентябре 2022 года, Proterial Ltd. (ранее Hitachi Metals, Ltd., Япония) запустила порошок никелевого сплава ADMUSTER C21P для аддитивного производства металлов, что позволило создавать сложные формы с высокой коррозионной стойкостью и высокой прочностью. Говорят, что сплав, один из порошков серии ADMUSTER от Hitachi Metals, аддитивно производит продукты с коррозионной стойкостью в 100 раз или более, чем обычная нержавеющая сталь 316L.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2033 год. Компания Spherical Insights сегментировала мировой рынок никелевых сплавов на основе следующих сегментов:

Мировой рынок никелевых сплавов, По функции

- Коррозионностойкий

- Теплостойкий

- Высокая производительность

- Электронные сплавы

Мировой рынок никелевых сплавов, по Конечная промышленность

- Аэрокосмическая и оборонная

- Нефть и газ

- химический

- Энергетика и власть

Мировой рынок никелевых сплавов по регионам

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?