Глобальные тенденции и прогнозы рынка спутникового интернета до 2033 года

Промышленность: Aerospace & DefenseПрогнозы глобального рынка спутникового интернета до 2033 года

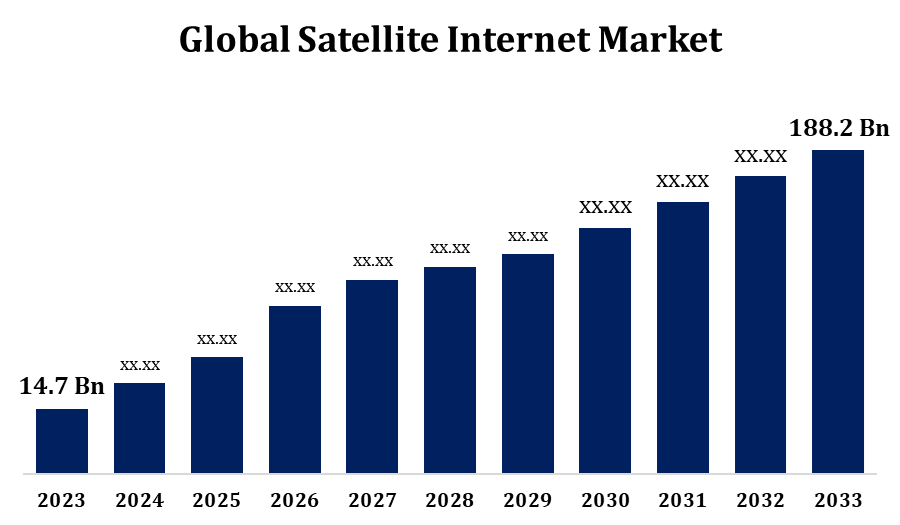

- Рынок спутникового интернета в 2023 году оценивался в 14,7 млрд долларов.

- Рынок растет с CAGR 29,04% с 2023 по 2033 год.

- Ожидается, что к 2033 году мировой рынок спутникового интернета достигнет 188,2 млрд долларов.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный размер рынка спутникового интернета достигнет 188,2 млрд долларов США к 2033 году при CAGR 29,04% в течение прогнозируемого периода с 2023 по 2033 год.

Рынок спутникового интернета переживает значительный рост, обусловленный растущим спросом на высокоскоростной интернет в отдаленных и недостаточно обслуживаемых районах. Благодаря достижениям в области спутниковых технологий такие компании, как SpaceX Starlink и Amazon Project Kuiper, развертывают спутники на низкой околоземной орбите, предлагая более быстрые и надежные соединения. Эти услуги особенно привлекательны в регионах, где традиционная широкополосная инфраструктура ограничена или отсутствует. Рынок также расширяется из-за роста удаленной работы, цифрового образования и приложений IoT, которые требуют надежного доступа в Интернет. Кроме того, инновации в технологиях спутниковой связи, такие как улучшенная пропускная способность и более низкая задержка, способствуют расширению рынка. Ожидается, что рынок спутникового интернета продолжит развиваться, обеспечивая важное решение для глобальной связи и преодоления цифрового разрыва.

Рынок спутникового интернета Анализ цепочки ценностей

Спутниковый интернет охватывает несколько ключевых этапов, начиная со спутникового производства. Компании разрабатывают и строят спутники, в том числе геостационарные и низкоорбитальные (LEO) модели. Затем эти спутники запускаются в космос, как правило, в рамках партнерских отношений с аэрокосмическими компаниями. Оказавшись на орбите, операторы спутников управляют и поддерживают инфраструктуру, обеспечивая стабильную связь. Следующий этап включает в себя поставщиков услуг, предлагающих доступ в Интернет конечным пользователям, часто используя наземные станции для передачи сигналов. Они также управляют подписками клиентов и технической поддержкой. Наконец, конечные пользователи, такие как частные лица, предприятия и государственные учреждения, имеют доступ к Интернету. На протяжении всей цепочки создания стоимости разработчики технологий вносят свой вклад, продвигая спутниковые системы, протоколы связи и программные платформы, улучшая доставку услуг. Рынок выигрывает от сотрудничества между аэрокосмическим, телекоммуникационным и технологическим секторами.

Анализ возможностей рынка спутникового интернета

Рынок спутникового интернета предоставляет множество возможностей, особенно в слабо обслуживаемых и отдаленных регионах, где традиционная широкополосная инфраструктура ограничена. Растущий спрос на глобальную связь, вызванный удаленной работой, электронным обучением и телемедициной, создает значительный рынок для надежного доступа в Интернет в сельских и труднодоступных районах. Достижения в области спутниковых технологий на низкой околоземной орбите (LEO), которые обеспечивают более высокую скорость и меньшую задержку, открывают новые возможности для поставщиков услуг по предоставлению конкурентоспособных широкополосных решений. Кроме того, правительственные инициативы по поддержке цифровой интеграции и преодолению цифрового разрыва открывают возможности для сотрудничества и финансирования. Рост приложений IoT, автономных транспортных средств и умных городов еще больше подпитывает спрос на постоянный высокоскоростной интернет, стимулируя рост рынка. Благодаря продолжающимся технологическим инновациям спутниковый интернет может удовлетворить как коммерческие, так и жилые потребности, предлагая огромный потенциал для расширения.

Глобальный рынок спутникового интернета Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 14,7 млрд долларов |

| Период прогноза: | 2023-2033 годы |

| CAGR за прогнозируемый период 2023-2033 годы : | 29.04% |

| 2033 годы Проекция стоимости: | 188,2 млрд долларов |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 210 |

| Таблицы, диаграммы и рисунки: | 115 |

| Охваченные сегменты: | По орбитам, по вертикалям и анализу воздействия COVID-19 |

| Охваченные компании:: | Singtel Group, Freedomsat, EchoStar Corporation, Thuraya TelecommuniLEOions Company, Eutelsat CommuniLEOions SA, OneWeb.net, SpaceX, Viasat, Inc., Axess, DSL Telecom и другие ключевые игроки |

| Подводные камни и проблемы: | Covid-19 Empact, Challenges, Growth, Analysis, |

Получить более подробную информацию об этом отчете -

Динамика рынка

Динамика рынка спутникового интернета

Растущий спрос на спутниковый интернет со стороны военных стимулирует рост рынка.

Растущий спрос на спутниковый интернет со стороны военных значительно стимулирует расширение рынка спутникового интернета. Военные операции требуют безопасного, надежного и высокоскоростного подключения к Интернету, особенно в отдаленных или конфликтных зонах, где традиционная инфраструктура недоступна. Спутниковый интернет обеспечивает критическое решение, предлагая глобальное покрытие и обеспечивая эффективную связь, передачу данных в режиме реального времени и наблюдение. С появлением передовых военных технологий, таких как дроны, автономные системы и устройства IoT, потребность в надежных сетях спутниковой связи растет. Кроме того, интерес военных к развертыванию спутников на низкой околоземной орбите (LEO) для улучшения пропускной способности и снижения задержки еще больше способствует росту рынка. Поскольку страны продолжают инвестировать в модернизацию обороны и глобальную связь, спрос военных на спутниковый интернет остается ключевым фактором развития сектора.

Ограничения и вызовы

Одной из основных проблем является высокая стоимость производства и запуска спутников, что ограничивает доступность для небольших поставщиков услуг и влияет на цены для конечных пользователей. Кроме того, в то время как спутники с низкой околоземной орбитой (LEO) предлагают меньшую задержку, они требуют больших созвездий, что приводит к значительным затратам на инфраструктуру и нормативным препятствиям. Ограниченная пропускная способность и помехи сигнала, особенно в плотных городских районах или регионах с суровыми погодными условиями, также могут повлиять на качество обслуживания. Кроме того, конкуренция со стороны традиционных широкополосных провайдеров и новых технологий, таких как 5G, создает проблемы с точки зрения доли рынка и принятия клиентов. Наконец, проблемы регулирования, включая распределение спектра и международное сотрудничество, усложняют расширение глобальных спутниковых сетей, замедляя темпы проникновения на рынок.

Региональные прогнозы

Статистика рынка Северной Америки

Получить более подробную информацию об этом отчете -

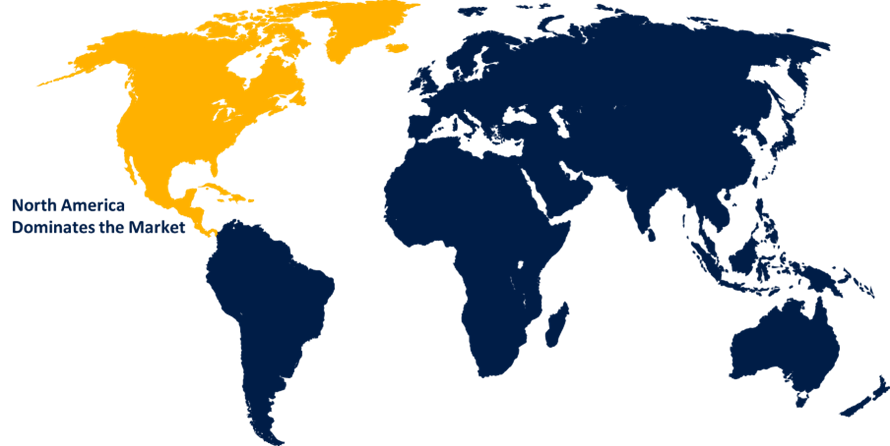

Ожидается, что Северная Америка будет доминировать на рынке спутникового интернета с 2023 по 2033 год. Поскольку значительная часть населения этих регионов не имеет надежного широкополосного доступа, спутниковый интернет предлагает жизнеспособное решение. Такие компании, как SpaceX Starlink и Viasat, находятся на переднем крае, предоставляя доступные и быстрые спутниковые услуги. Растущее внедрение спутникового интернета также поддерживается правительственными инициативами, направленными на расширение широкополосного доступа через такие программы, как Фонд сельских цифровых возможностей Федеральной комиссии по связи (FCC). Кроме того, потребность военных в безопасной глобальной связи стимулирует рынок. Передовая технологическая инфраструктура Северной Америки в сочетании с высоким спросом на надежную связь в отдаленных районах гарантирует, что спутниковый интернет будет продолжать процветать и развиваться в регионе.

Статистика Азиатско-Тихоокеанского рынка

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост рынка в период с 2023 по 2033 год. Растущая зависимость региона от цифровых услуг, включая электронное обучение, телемедицину и электронную коммерцию, еще больше стимулирует потребность в надежной связи. Такие компании, как SpaceX Starlink и SES Networks, выходят на рынок, предлагая доступный высокоскоростной интернет через спутники с низкой околоземной орбитой (LEO). Кроме того, правительственные инициативы, направленные на улучшение цифровой интеграции, наряду с ростом проникновения интернета, ускоряют внедрение спутникового интернета. По мере модернизации Азиатско-Тихоокеанского региона спутниковый интернет будет играть ключевую роль в преодолении цифрового разрыва и содействии региональному экономическому развитию.

Анализ сегментации

Взгляд с орбиты

На сегмент LEO приходится наибольшая доля рынка за прогнозируемый период с 2023 по 2033 год. Спутники LEO вращаются ближе к Земле, как правило, на высотах от 500 до 2000 километров, что позволяет более эффективно передавать данные. Это приводит к улучшению качества обслуживания, особенно для таких приложений, как видеоконференции, игры и коммуникации IoT. Такие компании, как SpaceX Starlink и Amazon Project Kuiper, возглавляют революцию спутников LEO, запуская большие созвездия малых спутников для обеспечения глобального охвата. Растущий спрос на доступ в Интернет в отдаленных районах в сочетании с развитием спутниковых технологий также способствует быстрому расширению сегмента НОО. Поскольку стоимость развертывания спутников снижается, ожидается, что сегмент будет доминировать на рынке спутникового интернета.

Insights от Connectivity

Сегмент услуг «Двух путей» занимал самую большую долю рынка за прогнозируемый период с 2023 по 2033 год. Этот сервис позволяет пользователям отправлять и получать данные одновременно, поддерживая связь в режиме реального времени для таких мероприятий, как видеоконференции, потоковая трансляция в реальном времени и облачные сервисы. В связи с растущим спросом на надежный интернет в отдаленных районах двусторонние спутниковые услуги имеют решающее значение как для потребителей, так и для бизнеса в недостаточно обслуживаемых регионах. Сегмент набирает обороты, поскольку технологические достижения, такие как более низкая задержка и более высокая пропускная способность, улучшают качество обслуживания. Кроме того, двусторонние услуги необходимы для растущих приложений Интернета вещей и удаленных операций, таких как сельское хозяйство, логистика и управление энергопотреблением. Ожидается, что по мере роста спроса на интерактивную двунаправленную связь сегмент двухсторонней связи будет играть центральную роль в расширении рынка спутникового интернета.

Insights от Verticals

Коммерческий сегмент составил наибольшую долю рынка за прогнозный период 2023-2033 годов. Рост обусловлен растущим спросом на надежную связь в таких секторах, как авиация, морские перевозки и корпоративные приложения. Компании требуют высокоскоростного глобального доступа в Интернет для поддержки операций, обеспечения удаленной работы и облегчения облачных услуг. В авиации спутниковый интернет преобразует опыт пассажиров, обеспечивая связь в полете, в то время как в море он поддерживает связь на судах в отдаленных районах. Рост цифровых преобразований и приложений IoT в разных отраслях еще больше подпитывает спрос на спутниковые интернет-решения. Такие компании, как Viasat и SES Networks, предлагают специализированные коммерческие услуги, удовлетворяя отраслевые потребности, такие как безопасная передача данных, высокая пропускная способность и низкая задержка. Поскольку отрасли все больше полагаются на глобальную связь, ожидается, что коммерческий сегмент продолжит расширяться, став ключевым драйвером на рынке спутникового интернета.

Прозрения по частоте

На сегмент Ka-диапазона приходится наибольшая доля рынка за прогнозируемый период 2023-2033 годов. Рост обусловлен его способностью обеспечивать высокую пропускную способность и большую пропускную способность по сравнению с традиционными частотами Ku-диапазона и C-диапазона. Работая в диапазоне частот от 26,5 до 40 ГГц, Ka-диапазон обеспечивает более высокую скорость передачи данных и улучшенную емкость, что делает его идеальным для приложений, требующих высокоскоростного интернета, таких как потоковое видео, облачные сервисы и крупномасштабная передача данных. Благодаря достижениям в области спутниковых технологий и растущему спросу на надежный высокоскоростной интернет в отдаленных районах, Ka-диапазон стал ключевым фактором для спутниковых интернет-провайдеров, таких как Starlink от SpaceX и ViaSat. Более высокая пропускная способность этой полосы частот позволяет поставщикам услуг предлагать более эффективные и экономичные решения, стимулируя рост рынка. По мере роста спроса на быстрый и масштабируемый спутниковый интернет сегмент Ka-диапазона будет играть решающую роль в формировании будущего рынка.

Последние события на рынке

- В октябре 2022 года Viasat объявила о стратегическом партнерстве с AXESS Maritime, которое позволит морским операциям Viasat расширить свой глобальный охват, предлагая широкий спектр продуктов и услуг через AXESS.

Конкурентный ландшафт

Крупные игроки на рынке

- Singtel Group

- Свобода

- Корпорация EchoStar

- Компания Turaya TelecommuniLEOions Компания

- Компания Eutelsat CommuniLEOions SA

- OneWeb.net

- SpaceX

- Viasat, Inc.

- Аксесс

- DSL Telecom

Сегментация рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год.

Рынок спутникового интернета, анализ орбиты

- ЛЕО

- Орбита MEO/GEO

Рынок спутникового интернета, анализ подключений

- Двухсторонний сервис

- One Way Сервис

- Гибридная связь

Спутниковый интернет-рынок, вертикальный анализ

- Коммерческий

- Правительство и оборона

Рынок спутникового интернета, анализ частоты

- C-диапазон

- L-Band

- X-Band

- Ка-банд

- Ку-банд

Рынок спутникового интернета, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Ак

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?