Размер рынка беспилотных систем, анализ, прогнозы до 2033 года

Промышленность: Aerospace & DefenseГлобальные прогнозы рынка беспилотных систем до 2033 года

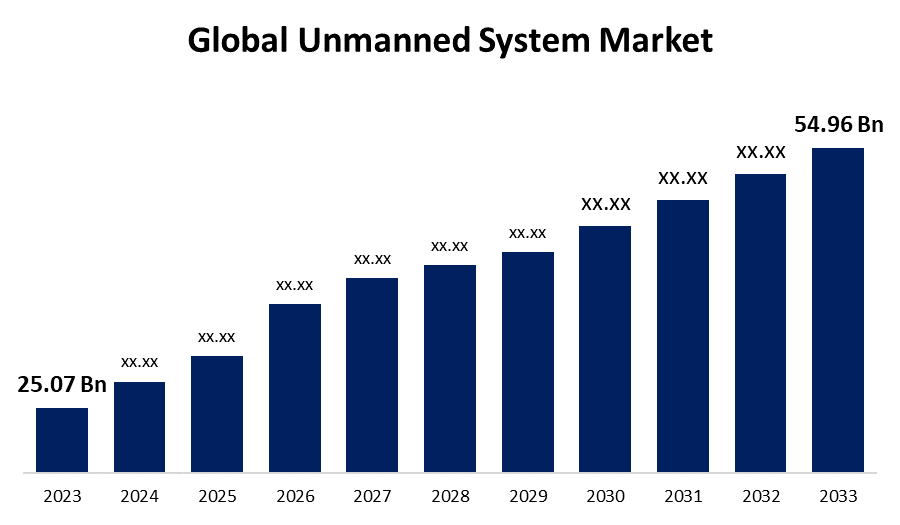

- Размер мирового рынка беспилотных систем в 2023 году оценивался в 25,07 млрд долларов

- Размер рынка растет на CAGR 8,17% с 2023 по 2033 год

- Ожидается, что мировой рынок беспилотных систем достигнет 54,96 млрд долларов к 2033 году.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный размер рынка беспилотных систем превысит 54,96 миллиарда долларов к 2033 году, увеличившись на 8,17% с 2023 по 2033 год. Рынок беспилотных систем имеет прекрасную возможность для расширения в первую очередь в рамках роста расходов на оборону во всем мире.

Обзор рынка

«Электромеханическая система, на борту которой нет человека-оператора, который может использовать свою силу для выполнения запланированных миссий», известна как беспилотная система (США). Беспилотная система используется оборонными и правоохранительными организациями для получения эффективной и полезной информации о морских доменах. Дроны, спутники, лодки с дистанционным управлением и плавучие буи — это беспилотные устройства, которые обеспечивают видимость в неконтролируемых местах. Для Instance в июне 2024 года беспилотная система является новой военной ветвью, запущенной Украиной. Созданный ИИ робот-ласточка, который служит его логотипом, является ценным символом успеха в украинской культуре. Рынок беспилотных систем обусловлен большими расходами на НИОКР в области передовых автономных технологий. Потребность в улучшенных возможностях разведки, наблюдения и разведки (ISR) является основным фактором, стимулирующим рынок беспилотных систем.

Вызовы

На эксплуатационные возможности и эффективность беспилотной системы сильно влияют проблемы с электроснабжением и ограниченная выносливость. Полет или время работы этих систем затруднены из-за их сильной зависимости от мощности батареи.

Отчет по охвату

Данный отчет классифицирует рынок беспилотных систем на основе различных сегментов и регионов, прогнозирует рост выручки и анализирует тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на рынок беспилотных систем. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск типа, развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте рынка беспилотных систем.

Мировой рынок беспилотных систем Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 25,07 млрд долларов |

| Период прогноза: | 2023-2033 годы |

| CAGR за прогнозируемый период 2023-2033 годы : | 8.17% |

| 2033 годы Проекция стоимости: | 54,96 млрд долларов |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 234 |

| Таблицы, диаграммы и рисунки: | 162 |

| Охваченные сегменты: | По типу, по применению, по региону |

| Охваченные компании:: | идеяForge, Пентагон, Edge PJSC Group, Northrop Grumman, Textron Inc, BAE Systems, Israel Aerospace Industries, Boeing, Thales, Teledyne Technologies Inc, L3harris Technologies Inc., Elbit Systems Ltd., Lockheed Martin Corporation, General Dynamics Corporation и другие ключевые компании. |

| Подводные камни и проблемы: | COVID-19 Влияние, вызов, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Факторы вождения

Рост рынка беспилотных систем обусловлен ростом расходов на оборону во всем мире, акцентом на укрепление сил обороны и расширением использования беспилотных систем для боевых задач и информации, наблюдения и разведки (ISR). Растущая потребность в автономных системах является одним из факторов, влияющих на рынок беспилотных систем. Постоянные достижения в технологиях, используемых при производстве, развертывании и оперативном использовании, являются ключевыми факторами, определяющими рынок беспилотных систем.

Факторы сдерживания

Рост рынка беспилотных систем ограничен отсутствием законов и ограничений в нескольких странах по всему миру, которые запрещают летать дронам за пределами видимости.

Сегментация рынка

Доля рынка беспилотных систем подразделяется на Тип и применение.

- The беспилотные летательные аппараты сегмент Предполагается, что в течение прогнозируемого периода будет удерживаться самая большая доля доходов рынка.

Исходя из типа, рынок беспилотных систем классифицируется на беспилотные летательные аппараты, беспилотные наземные транспортные средства и беспилотные морские системы. Среди них сегмент беспилотных летательных аппаратов, по оценкам, занимает самую большую долю рынка в течение прогнозируемого периода. Беспилотные летательные аппараты необходимы для военных операций, поскольку они предназначены для разведывательных, разведывательных и разведывательных миссий и могут передавать данные в режиме реального времени на большие расстояния и более длительные периоды.

- Сегмент военных и правоохранительных органов Ожидается, что он будет удерживать самую большую долю рынка в течение прогнозируемого периода.

На основе применения рынок беспилотных систем делится на военный и правоохранительный, и коммерческий. Ожидается, что сегмент военных и правоохранительных органов будет иметь наибольшую долю рынка в течение прогнозируемого периода. Растущий спрос на тактические и стратегические беспилотные летательные аппараты (БПЛА) в армии и правоохранительных органах стимулирует рост этого рынка.

Анализ регионального сегмента рынка беспилотных систем

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

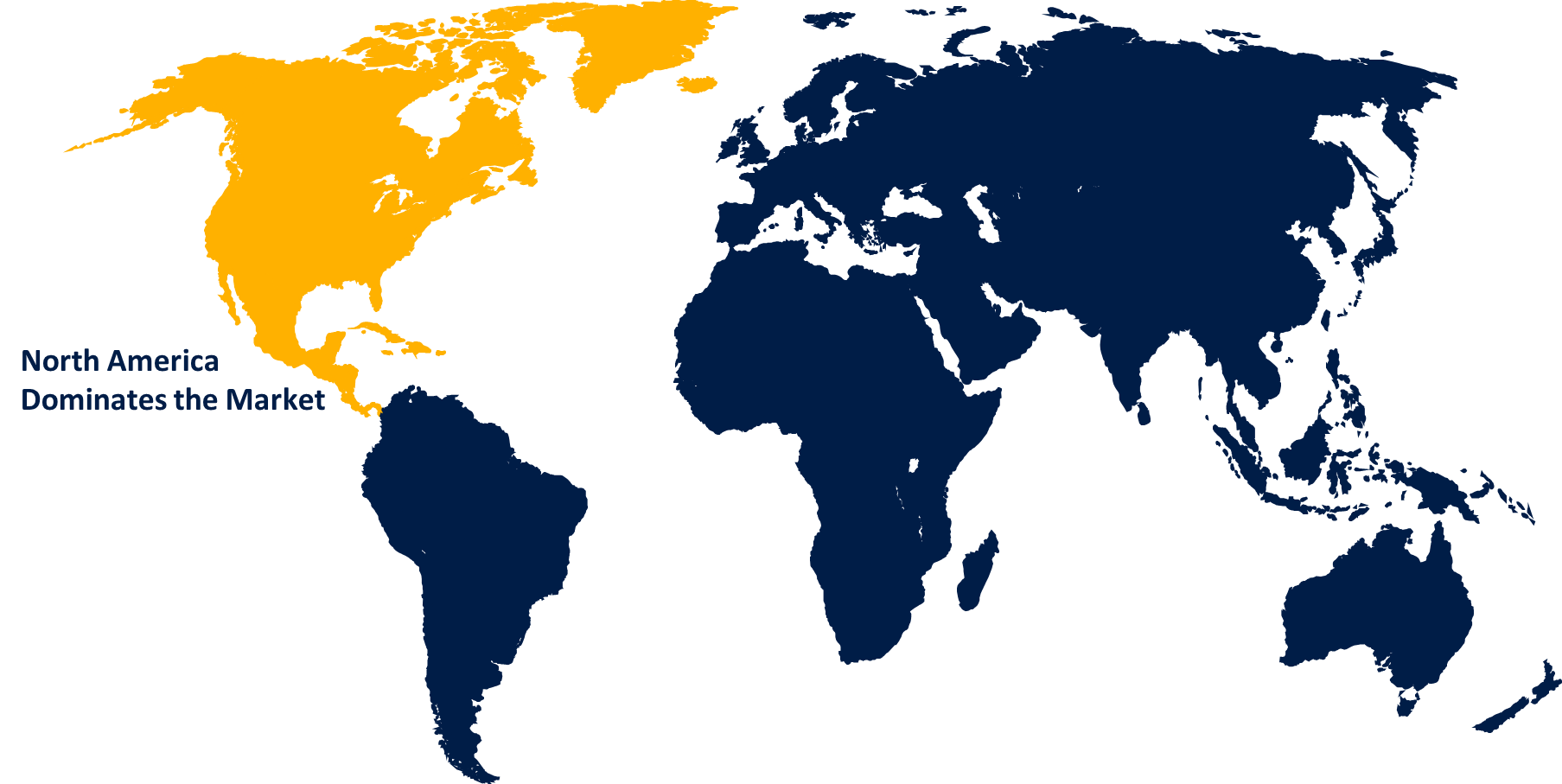

Ожидается, что Северная Америка будет удерживать наибольшую долю рынка беспилотных систем в течение прогнозируемого периода времени.

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет удерживать наибольшую долю рынка беспилотных систем в течение прогнозируемого периода времени. В Северной Америке наблюдается резкий рост спроса на беспилотные системы из-за их широкого использования в обороне, сельском хозяйстве, логистике и наблюдении. Из-за значительных инвестиций в оборонные технологии в этом регионе растет потребность в беспилотных системах в военном применении. Компании, стремящиеся повысить производительность и сократить расходы, такие как логистика и сельское хозяйство, также изучают эти технологии в регионе Северной Америки.

Ожидается, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами роста рынка беспилотных систем в течение прогнозируемого периода. Азиатско-Тихоокеанский рынок растет как в результате благоприятного климата региона для использования беспилотных систем в коммерческом секторе, так и роста расходов на оборону его государств-членов. Исследования по доставке посылок и грузов БПЛА в настоящее время ведутся в таких странах, как Индонезия, Япония и Индия.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в рынке беспилотных систем, а также сравнительную оценку, основанную на их типе предложения, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает в себя разработку типов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- идея Кузница

- Пентагон

- ЗАО "Эдж" Группа

- Нортроп Грумман

- Textron Inc.

- Системы BAE

- Израильская аэрокосмическая промышленность

- Боинг

- Фалес

- Технологии Teledyne Inc.

- L3harris Technologies Inc.

- Elbit Systems Ltd.

- Lockheed Martin Corporation

- Корпорация General Dynamics

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В ноябре 2024 года, Пентагон запустил новый раунд воздушных и морских беспилотных летательных аппаратов в рамках программы Replicator, которая направлена на ускорение доставки беспилотных систем вооружения. В состав партии входят несколько беспилотников из программы малой беспилотной авиационной системы армии (БАС) на уровне компании.

- В мае 2024 года, FWD-200B, признанный первым беспилотным летательным аппаратом (БПЛА), был анонсирован в Бенгалуру, что стало важной вехой для индийского оборонного и аэрокосмического бизнеса Flying Wedge Defence and Aerospace Technologies.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год. Компания Spherical Insights сегментировала рынок беспилотных систем на основе следующих сегментов:

Мировой рынок беспилотных систем по типу

- Беспилотные летательные аппараты

- Беспилотные наземные транспортные средства

- Беспилотные морские системы

Мировой рынок беспилотных систем, By Применение

- Военные и правоохранительные органы

- Коммерческий

Мировой рынок беспилотных систем с помощью регионального анализа

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?