3D 打印的卫星市场规模、份额和预测 2023-2033

行业: Aerospace & Defense全球三维打印卫星市场透视预报至2033年

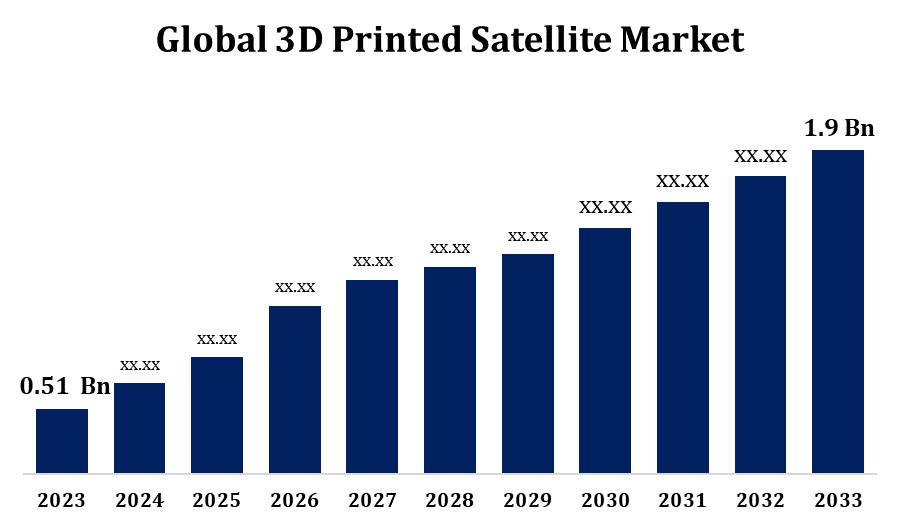

- 全球三维打印卫星市场规模2023年价值为0.51亿美元。

- 从2023年到2033年,市场以14.06%的CAGR增长.

- 全球三维打印卫星市场规模预计到2033年将达到19亿美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球三维打印卫星市场预计到2033年将达到19亿美元,预测期为2023至2033年,CAGR为14.06%.

由添加剂制造的技术进步和对小型和有成本效益的空间解决方案的日益增长的需求所推动的三维印刷卫星市场正在显著增长。 与传统制造方法相比,三维印刷可以生产重量更小、周转时间更短、成本更低的复杂卫星部件。 这为特别是在小型卫星开发方面更有效和可定制的设计铺平了道路。 对卫星服务(包括通信、地球观测和导航)的需求不断增长,进一步推动了市场的发展。 关键角色正在探索将三维打印用于天线,推进系统和结构组件等部件,提高卫星性能. 未来几年,空间工业的增长和卫星星座的趋势预计将推动市场扩张。

3D 印刷卫星市场 价值链分析

3D打印的卫星市场价值链包括几个阶段,首先是关于添加剂制造技术的研发。 关键角色包括卫星制造商和航空航天公司注重创新,以开发先进的三维印刷材料和工艺. 下一步涉及设计卫星部件,通过三维打印可以进行定制和轻量级设计,从而提高性能。 然后制造商生产这些部件,经常使用能够处理航空航天级材料的专用三维打印机. 生产后,会进行装配和集成,将印刷部件并入卫星系统. 此后,测试和质量保证确保卫星达到性能标准。 最后,市场覆盖终端用户,例如空间机构、私营公司和部署卫星用于通信、地球观测和导航等各种用途的商业企业。

3D 印刷卫星市场机会分析

3D打印卫星市场提供了重大机会,特别是对小型卫星和卫星星座的需求日益增加。 随着空间飞行任务对成本更加敏感,三维打印提供了成本效益高和快速的制造解决方案,使更多的组织能够部署卫星。 此外,建立轻量级和定制卫星部件的能力提高了性能,同时降低了发射成本。 对地球观测、电信和遥感卫星需求的增加进一步推动了市场的增长。 此外,高性能聚合物和金属等材料的进步为创造持久和高效的卫星部件提供了新的机会。 对空间探索的日益重视,包括火星飞行任务和深空研究,也为三维印刷卫星在下一代航天器和卫星设计中发挥关键作用创造了潜力。

全球三维打印卫星市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 0.51亿 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 14.06% |

| 2033 (英语) 价值投影: | 19亿 |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 220 |

| 表格、图表和数字: | 106 |

| 覆盖的段: | 按卫星平台、应用、最终用户和地区分列 |

| 涵盖的公司:: | 概念激光、3D系统、Stratasys、Ex One、Farsoon技术、Rico、Prodways、DDM系统、Voxeljet、Arcam、EOS集团、Renishaw、可持续土地管理 解决方案, |

| 陷阱与挑战: | COVID-19 Empact、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

3D 打印的卫星市场动态

- 对小型卫星推动市场增长的需求增加

对小型卫星需求的增加是推动三维印刷卫星市场增长的一个关键因素。 随着空间飞行任务的成本效益和可获得性提高,小型卫星越来越多地用于地球观测、通信和遥感等各种目的。 三维打印为制造这些紧凑的卫星所理想的轻量级可定制组件提供了高效的解决方案. 随着生产成本的降低,周转时间的缩短,以及创造复杂设计的能力,三维打印使制造商能够满足小型卫星项目的具体要求. 由于航天工业继续优先注意小型化和成本效率,对三维印刷卫星零件的需求预计将增加,从而刺激了市场的增长。 这一趋势得到材料和印刷技术进步的进一步支持。

限制和挑战

一项关键挑战是,适合空间应用的高性能材料有限。 虽然已有所进步,但目前三维印刷材料的范围可能尚未达到空间环境所需的严格标准,如抗辐射、极端温度和机械压力等。 另一个挑战是3D打印组件的质量控制和认证程序的复杂性,因为确保空间飞行任务的可靠性和安全性至关重要。 此外,一些组织认为,先进的三维印刷设备成本高以及需要熟练的专业知识来操作这些机器可能令人望而却步。 最后,与传统卫星制造方法的结合仍然是一个障碍,需要在设计和生产工作流程中作重大调整。

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

预计从2023年到2033年北美将主导3D打印卫星市场. 美国和加拿大在空间创新方面领先,有众多公司探索添加剂制造技术来降低卫星生产成本并增强性能. 在通信、地球观测和遥感方面的商业应用驱动下,对小型卫星的需求在北美尤其强劲。 NASA等政府机构和SpaceX等私营公司在卫星部件采用三维打印方面处于前列. 此外,包括高性能聚合物和金属在内的材料的进步进一步支持了市场。 该区域已建立的空间探索基础设施及其对卫星星座的日益重视预计将继续推动在卫星制造中采用三维印刷。

亚太在2023年至2033年期间的市场增长最快。 中国、印度、日本和韩国在航空航天技术的进步以及对卫星服务(包括电信、地球观测和导航)日益增长的需求方面处于领先地位。 在卫星制造中采用三维印刷法提供了成本效益高的解决办法,特别是中小型卫星项目。 随着空间方案的扩大,特别是在印度和中国,对创新和高效生产方法的需求变得更加明显。 此外,亚太重视加强空间探索能力和卫星星座,为三维印刷部件提供了发挥重要作用的机会。 本区域正在发展的空间工业和技术进步可望加速市场增长。

分块分析

卫星平台的透视

在预测的2023至2033年期间,微型卫星部分占市场份额最大。 微型卫星,一般重在10至100公斤之间,是三维印刷的理想人选,因为能够制造符合具体飞行任务要求的复杂而定制的部件。 三维打印减少了生产时间和成本,使得能够开发用于地球观测、电信和科学研究等应用的微型卫星。 随着空间机构和私营公司继续部署小型卫星星座,对微型卫星的需求将增加。 此外,三维打印使设计具有更大的灵活性,提高了性能,同时减少了材料浪费. 这种成本效率和小型化的日益增长的趋势使微型卫星部分成为三维印刷卫星市场扩展的关键驱动力。

应用的透视

通信部分占2023至2033年预测期间市场份额最大. 3D打印可以生产轻量级、成本效益高和高度定制的通信卫星部件。 这些卫星对于提供宽带、移动和互联网服务的全球覆盖,包括远程和服务不足的地区,至关重要。 通过使用3D打印,制造商可以创建复杂的部件,如天线,有效载荷,以及结构组件等,同时缩短前置时间并降低生产成本. 这提高了用于通信目的的卫星部署的效率。 随着对高速互联互通,特别是IOT、5G网络和农村互联互通的日益需要,对通信卫星的需求预计将会增加,从而进一步推动在卫星制造中采用三维印刷技术。

最终用户的透视

在2023年至2033年的预测期间,政府机构部分占市场份额最大。 诸如美国航天局、欧洲航天局(欧空局)和印度空间研究组织(印度空间研究组织)等政府空间机构在利用三维打印来开发卫星方面处于最前沿。 生产轻量级、成本效益高和量身定制的卫星部件的能力对政府资助的空间飞行任务具有很大的吸引力,这往往涉及严格的预算和紧凑的时限。 3D打印还支持开发用于研究、地球观测和国家安全的专门卫星。 随着政府机构继续探索空间探索和卫星星座的创新解决方案,对三维印刷技术的需求预计将会上升,从而加快了该地段在市场上的增长.

最近市场的发展

- 2024年3月,波音公司被授予4.396亿美元的合同,为美国航天部队空间系统司令部制造了第12个宽带全球SATCOM(WGS)通信卫星.

竞争性景观

市场上的主要角色

- 概念激光

- 三维系统

- 纹章

- 前任

- 法松技术

- 波多黎各

- 铺道

- 管理部 系统

- 瓦克塞尔喷气机

- 弧形

- EOS 组

- 复阴道

- 可持续土地管理 解决方案

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

3D 印刷卫星市场、卫星平台分析

- 纳米卫星

- 微型卫星

- 微型卫星

- 中小型卫星

- 地球静止卫星

3D 打印的卫星市场,应用分析

- 通讯

- 地球观测

- 导航

- 科学研究

- 军事监督

3D 打印的卫星市场,终端用户分析

- 政府机构

- 商业企业

- 研究机构

- 军事

3D 印刷卫星市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?