C. 航空航天公司 市场规模,股份,走势,增长.

行业: Aerospace & Defense全球航空航天氟化物 市场透视预测至2033年

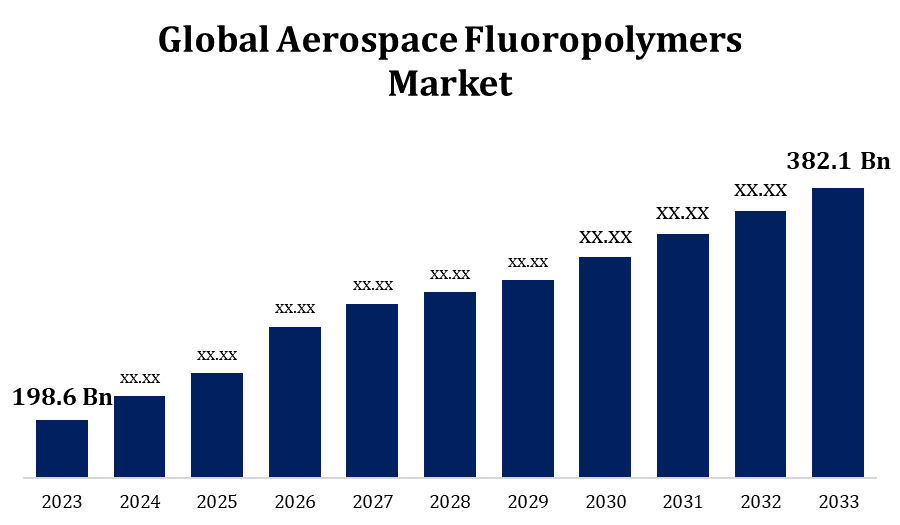

- 航空航天氟化物 2023年市场规模价值为198.6亿美元。

- 市场规模在2023年至2033年的CAGR增长6.76%.

- 世界航空航天氟化物 预计到2033年市场规模将达到382.1亿美元。

- 亚太预计在预测期间增长最快。 。 。 。

获取有关此报告的更多详细信息 -

全球航空航天氟化物 预计到2033年市场规模将达到382.1亿美元,2023至2033年预测期CAGR为6.76%。

由于航空和航空航天工业对轻量级和高性能材料的需求增加,航空航天氟聚合物市场正在大幅增长。 氟化物以特殊的化学耐受性,热稳定性和低摩擦性能而出名,被用在了各种用途上,如有线涂层,封口,垫子和燃料软管等. 这些材料有助于提高燃料效率并降低维护成本,使它们成为现代飞机设计的理想. 商业和军用航空的扩大,加上严格的安全和环境条例,进一步推动了市场的发展。 北美目前由于主要航空航天制造商的存在而领先市场,而亚太区域预计将得到快速增长,其驱动力是航空航天基础设施投资的增加和生产能力的提高。

C. 航空航天公司 市场 价值链分析

航空航天氟聚合物市场的价值链涉及从原材料供应到最终产品的制造和分销等多个阶段。 它首先从化学公司提供的PTFE,FEP,PFA等原始氟聚合物材料的提取和加工入手. 这些材料随后由专门的氟聚合物制造商配制并修改,以达到航空航天应用所需的严格规格,如高温耐受和化学惰性等. 所加工的氟聚合物供应给生产电线绝缘、密封和涂层等物品的部件制造商。 这些组件由原设备制造商(OEMs)和一级供应商整合入飞机系统. 最后的产品随后被分配到航空航天工业,用于飞机组装、维修和改装,确保最佳性能和安全。

C. 航空航天公司 市场机会分析

由于飞机制造中对轻量级和耐用材料的需求日益增加,航空航天氟聚合物市场提供了重大机会。 向电动和混合飞机的转变正促使人们更需要先进的氟聚合物应用,如高压系统中的绝缘和能提高燃料效率的轻量级组件. 此外,对减少碳排放和加强安全标准的日益重视产生了对高性能材料的需求量,具有较高的热能和化学阻力。 亚太和中东新兴经济体的航空航天基础设施正在迅速扩展,为市场增长提供了新的途径。 此外,三维印刷和材料革新的进步使制造商能够为航空航天应用开发定制的氟聚合物解决方案,为投资于研发的公司提供有利可图的前景。

全球航空航天氟化物 市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 198.6亿美元 |

| 预测周期: | 2023-2033 (中文(简体) ) |

| 预测期间复合年增长率 2023-2033 (中文(简体) ) : | 6.76% |

| 历史数据: | 2019 - 2022 (英语) |

| 页数: | 269 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按类型、应用、区域 |

| 涵盖的公司:: | Chemours公司, Daikin Industries, Ltd., AGC Group, Arkema S.A., Solvay S.A., 3M., Zhonghao Chenguang化学工业研究所有限公司, Shin-Etsu化学有限公司,Halopolymer OJSC, Gu吉拉特氟化物有限公司,以及 |

| 陷阱与挑战: | COVID-19 启蒙、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

C. 航空航天公司 市场动态

对商业和区域飞机的需求增加

对商用和区域性飞机需求的不断增长是航空航天氟聚合物市场增长的关键驱动力。 随着全球空中交通量的继续增加,需要新的飞机来容纳日益增多的乘客,这为氟聚合物的应用创造了机会。 这些材料对提高各种飞机部件的耐用性和效率至关重要,包括钢丝涂层、燃料系统和密封,因为它们对热能、化学物质和电导性极强。 此外,区域航空旅行的扩大,特别是在整个亚太和中东的新兴市场,正在推动提高飞机的出行率。 由于制造商注重发展轻量级和节能设计,预计采用氟聚合物将加快,支持提高性能并降低运营成本。

限制和挑战

高制造成本和复杂的加工要求是重大的障碍,因为氟聚合物需要专门的生产技术来保持其独特的特性,从而推动总体成本上升. 此外,氟石等原材料的可获性和价格的波动会扰乱供应链并影响盈利能力。 关于材料安全和环境影响的严格监管要求使市场动态更加复杂,因为遵守要求需要额外的测试和认证程序。 市场还争论说,替代高性能材料的竞争日益激烈,如先进的复合材料和陶瓷,它们以可能更低的成本提供类似的好处。 最后,航空航天业某些部门的创新步伐缓慢,对采用新的氟聚合物解决方案构成挑战。

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

预计从2023年到2033年北美将主导航空航天氟化物市场. 该地区是波音和洛克希德·马丁等主要飞机制造商的所在地,它们驱动着对提供轻量级,高耐久性,抗极端温度和化学物质的先进材料的需求. 美国政府对军事和太空探索计划的大量投资进一步推动了氟聚合物在燃料系统、电线绝缘和密封等关键应用中的采用。 此外,关于飞机安全和性能标准的严格条例促进了高质量氟聚合物组件的使用。 随着该行业转向下一代飞机设计和电力推进系统,预计北美仍将是航空航天氟聚合物市场的关键增长区域.

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 中国、印度和日本等国家正在扩大航空航天制造能力,并得到了政府促进国内生产和减少对进口依赖的举措的支持。 低成本载体的增长和空中旅行的激增正在推动对新飞机的需求,为氟聚合物在各种部件中的应用创造了机会,例如电线绝缘、密封和燃料软管。 此外,该区域注重提高燃料效率和达到国际安全标准,正在导致更多地采用先进材料。 随着研发活动的增加以及全球和当地制造商之间的合作,亚太有望成为航空航天氟聚合物市场的重要增长动力。

分块分析

按类型分列的透视

聚四氟乙烯部分占2023至2033年预测期市场份额最大. PTFE的多面性使它最理想地实现广泛的航空航天应用,包括电线绝缘、燃料软管衬里和密封,其中耐久性和性能至关重要。 日益重视开发轻型飞机以提高燃料效率和减少排放,这进一步驱动了对PTFE的需求,因为它有助于在不影响安全或可靠性的情况下减少重量。 此外,PTFE在极端温度下承受恶劣环境条件并维持稳定的能力,使它成为商用和军用飞机中首选的材料。 随着飞机产量的增加和物质技术的进步,PTFE机段预计将继续上升轨迹.

应用的透视

在2023年至2033年的预测期间,飞机内地机段占了最大的市场份额. PTFE和FEP等氟化物被广泛用于室内组件,包括座位,绝缘材料和装饰板等,因其耐火,耐久,维护方便. 随着航空公司努力提高燃油效率,人们越来越重视轻量级材料,使氟聚合物成为降低飞机重量,同时保持结构完整性的理想选择. 此外,增加对溢价机舱和机上娱乐系统的投资,正在增加对先进接线和绝缘解决方案的需求,进一步刺激了氟聚合物的需求。 随着安全条例的不断演变以及对电动飞机的兴趣的不断增长,在飞机内部使用氟聚氨酯将大大扩展。

最近市场的发展

- 2023年1月,圣高拜因通过其克瑞索业务宣布收购巴西的Matchem. 此外,他们还进行了专门谈判,以在埃及获得国内流离失所者的化学品。

竞争性景观

市场上的主要角色

- 化学公司

- 戴金实业有限公司.

- AGC 集团

- 阿克克玛股份有限公司.

- Solvay S.A. 苏维埃

- 3M级

- 中高成广化学工业研究所有限公司.

- 申以通化工股份有限公司.

- 卤化物 OJSC

- 古吉拉特氟化物有限责任公司.

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入情况。

航空航天氟化物市场,类型分析

- 聚四氟乙烯

- 聚氯乙烯 氟化物

- 氟化乙烯

- 全氟辛烷磺酸

- 二氟乙烯

- 氟化橡胶

C. 航空航天公司 市场、应用分析

- 飞机

- 飞机外部

- 推进系统

- 航天器组件

C. 航空航天公司 市场、区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?